2023-01-05 14:09 | 來源:中國經濟網 | 作者:俠名 | [IPO] 字號變大| 字號變小

聚威新材主要從事高性能改性塑料材料的研發、生產和銷售。公司長期專注于高性能改性塑料在汽車零部件行業的應用。

1月10日,科創板上市委2023年第3次審議會議將召開,屆時將審議上海聚威新材料股份有限公司(以下簡稱“聚威新材”)的首發申請。保薦人(主承銷商)是第一創業(5.730,0.06,1.06%)證券承銷保薦有限責任公司,保薦代表人是關偉、劉濤濤。

聚威新材主要從事高性能改性塑料材料的研發、生產和銷售。公司長期專注于高性能改性塑料在汽車零部件行業的應用。

截至招股說明書簽署日,炫彤科技持有聚威新材80.45%的股權,為聚威新材的控股股東。聚威新材實際控制人為張天榮和王晶夫婦。本次發行前,張天榮和王晶分別持有炫彤科技90%和10%的股權,分別持有香港宇發90%和10%的股權;張天榮持有上海燁煌74.49%的份額,同時系上海燁煌的普通合伙人和執行事務合伙人。因此,張天榮和王晶夫婦間接控制公司100%股份對應的表決權。

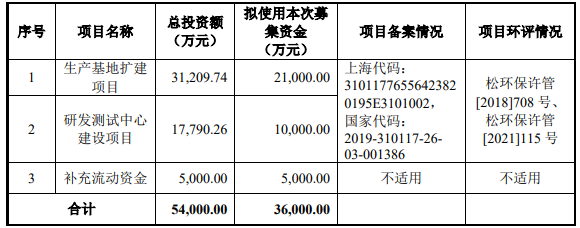

聚威新材擬在上交所科創板公開發行不超過1,850萬股,不低于發行后公司總股本的25%,擬募集資金36,000.00萬元,用于“生產基地擴建項目”、“研發測試中心建設項目”、“補充流動資金”。

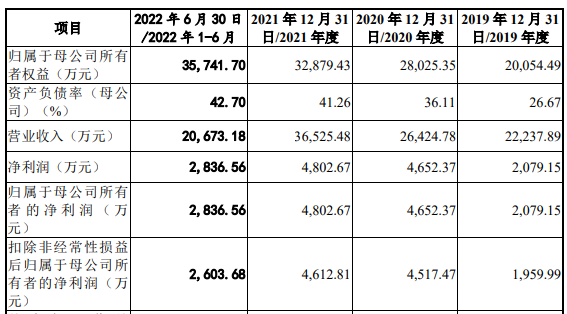

報告期內,聚威新材營收屢升,凈利逐年增長,但經營活動產生的現金流量凈額逐年下降,凈現比逐年下降。

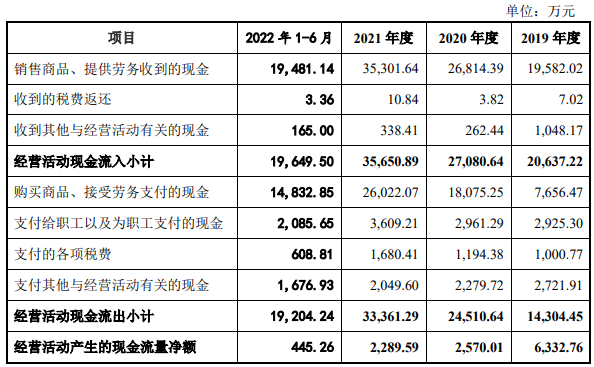

2019年-2021年及2022年1-6月,聚威新材營業收入分別為22,237.89萬元、26,424.78萬元、36,525.48萬元、20,673.18萬元,銷售商品、提供勞務收到的現金分別為19,582.02萬元、26,814.39萬元、35,301.64萬元、19,481.14萬元,收現比分別為0.88、1.01、0.97、0.94;凈利潤/歸屬于母公司所有者的凈利潤分別為2,079.15萬元、4,652.37萬元、4,802.67萬元、2,836.56萬元,經營活動產生的現金流量凈額分別為6,332.76萬元、2,570.01萬元、2,289.59萬元、445.26萬元,凈現比分別為3.05、0.55、0.48、0.16。

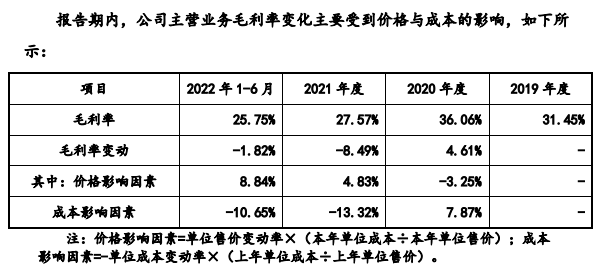

據界面新聞,聚威新材近年主業毛利率有所下滑。報告期內,公司主營業毛利率分別為31.45%、36.06%、27.57%和25.75%,存在一定波動,主要受原材料價格波動等因素的影響。

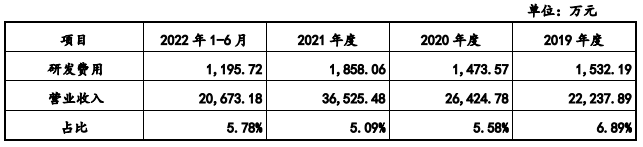

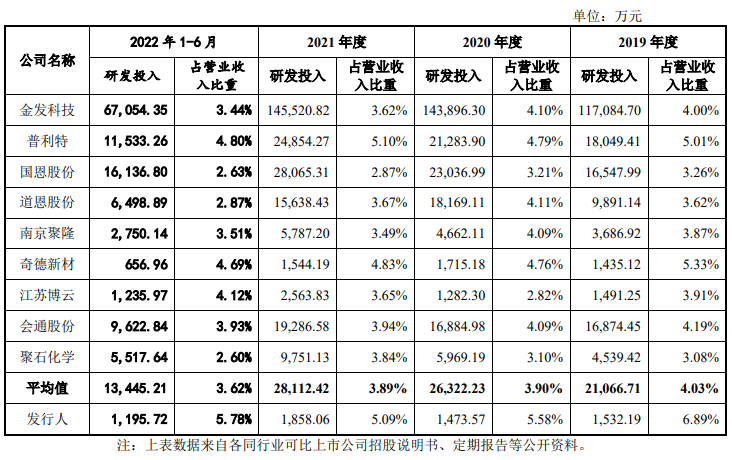

科創板日報報道指出,聚威新材近三年研發投入占比均處低位。2019-2021年,聚威新材研發投入占比處于低位,且近三年逐年下滑。2019-2021年,其研發投入占營收比例分別為6.89%、5.58%、5.09%。

凈利逐年增長經營現金凈額逐年下降

報告期內,聚威新材營收屢升,凈利逐年增長,但經營活動產生的現金流量凈額逐年下降,凈現比逐年下降。

2019年-2021年及2022年1-6月,聚威新材營業收入分別為22,237.89萬元、26,424.78萬元、36,525.48萬元、20,673.18萬元,銷售商品、提供勞務收到的現金分別為19,582.02萬元、26,814.39萬元、35,301.64萬元、19,481.14萬元,收現比分別為0.88、1.01、0.97、0.94;凈利潤/歸屬于母公司所有者的凈利潤分別為2,079.15萬元、4,652.37萬元、4,802.67萬元、2,836.56萬元,經營活動產生的現金流量凈額分別為6,332.76萬元、2,570.01萬元、2,289.59萬元、445.26萬元,凈現比分別為3.05、0.55、0.48、0.16。

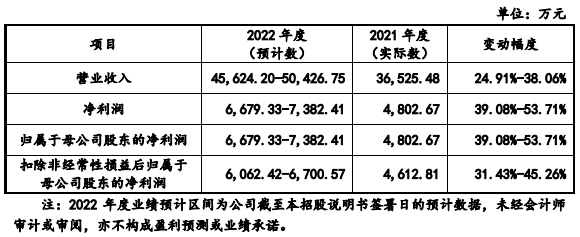

2022年1-9月,聚威新材實現的營業收入為33,903.23萬元,同比增長30.97%;凈利潤/歸屬于母公司股東的凈利潤為5,439.79萬元,同比增長39.60%;扣除非經常性損益后歸屬于母公司股東的凈利潤為4,868.11萬元,同比增長34.74%。

公司預計2022年度的營業收入為45,624.20萬元50,426.75萬元,較2021年度同比增長24.91%-38.06%;預計歸屬于母公司股東的凈利潤為6,679.33萬元-7,382.41萬元,同比增長39.08%-53.71%;預計扣除非經常性損益后歸屬于母公司股東的凈利潤為6,062.42萬元-6,700.57萬元,同比增長39.08%-53.71%。公司產品銷量增加,使得公司營業收入及凈利潤較上年均有所增長。

科創板日報:近三年研發投入占比均處低位

科創板日報報道指出,聚威新材近三年研發投入占比均處低位。2019-2021年,聚威新材研發投入占比處于低位,且近三年逐年下滑。2019-2021年,其研發投入占營收比例分別為6.89%、5.58%、5.09%。

聚威新材最新招股書顯示,2022年1-6月,公司研發投入占營業收入比例為5.78%。2019年-2021年及2022年1-6月,聚威新材研發費用金額分別為1,532.19萬元、1,473.57萬元、1,858.06萬元、1,195.72萬元。

2019年-2021年及2022年1-6月,聚威新材研發費用率平均值分別為4.03%、3.90%、3.89%、3.62%。

聚威新材招股書表示,雖然公司報告期內研發投入金額占營業收入比重高于同行業上市公司水平,但是相較同行業可比上市公司研發投入金額較小。

界面新聞:近年主業毛利率有所下滑

據界面新聞,聚威新材近年主業毛利率有所下滑。報告期內,公司主營業毛利率分別為31.45%、36.06%、27.57%和25.75%,存在一定波動,主要受原材料價格波動等因素的影響。

聚威新材招股書顯示,其中,公司改性通用塑料主要用于汽車通用部件,市場競爭激烈,報告期內收入占比分別22.75%、26.74%、23.49%和18.41%,毛利率分別為22.85%、27.66%(不考慮熔噴料的影響后為20.86%)、19.39%和16.32%,呈現逐期下滑趨勢;應用于新能源電池結構件的高性能改性特種工程塑料產品的收入占比分別為4.90%、4.81%、9.44%和15.71%,毛利率分別為17.78%、14.52%、19.64%和14.99%,毛利率較低,整體呈現一定波動;應用于新能源部件的聚酯及聚碳酸酯的收入占比分別為2.25%、1.17%、3.73%和6.67%,毛利率分別為28.31%、33.26%、38.87%和50.91%,整體呈上升趨勢。

聚威新材在招股書中稱,如果未來公司不能適應市場需求變化,不能持續進行技術創新和自主研發,或原材料成本上漲,或受到市場競爭加劇而導致產品價格出現下滑,將可能導致公司毛利率出現下滑的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞