2023-05-17 09:58 | 來(lái)源:新浪證券 | 作者:俠名 | [IPO] 字號(hào)變大| 字號(hào)變小

據(jù)招股書(shū)數(shù)據(jù)顯示,2019-2021年,Keep的銷售及營(yíng)銷開(kāi)支累計(jì)15.54億元。其中,2021年該項(xiàng)費(fèi)用高達(dá)9.56億元,占當(dāng)期總營(yíng)收近六成。不過(guò),真金白銀的投入,實(shí)際效果卻不盡如人...

對(duì)于“線上健身第一股”這個(gè)稱號(hào),Keep看起來(lái)是勢(shì)在必得。

2022年2月和9月向港交所遞交招股書(shū)相繼失效后,在線健身平臺(tái)Keep于近日第三次更新補(bǔ)充信息和財(cái)務(wù)數(shù)據(jù),全力推動(dòng)港股主板上市,由高盛和中金公司(44.050, -0.08, -0.18%)擔(dān)任聯(lián)席保薦人。

據(jù)最新版招股書(shū)披露,2022年Keep實(shí)現(xiàn)總營(yíng)收22.13億元,同比增長(zhǎng)36.64%。雖仍未徹底擺脫虧損,但經(jīng)調(diào)整后凈虧損較2021年同期收窄19.3%。月均活躍用戶數(shù)、月訂閱會(huì)員數(shù)和月活用戶收入等多項(xiàng)核心經(jīng)營(yíng)指標(biāo),也有不同程度的提升。

然而,漂亮的數(shù)據(jù)難解盈利焦慮。用戶黏性趨弱、毛利率下滑,自律這門(mén)反人性的生意,還有多少想象力?

活躍用戶增速放緩 會(huì)員留存率跌破70%

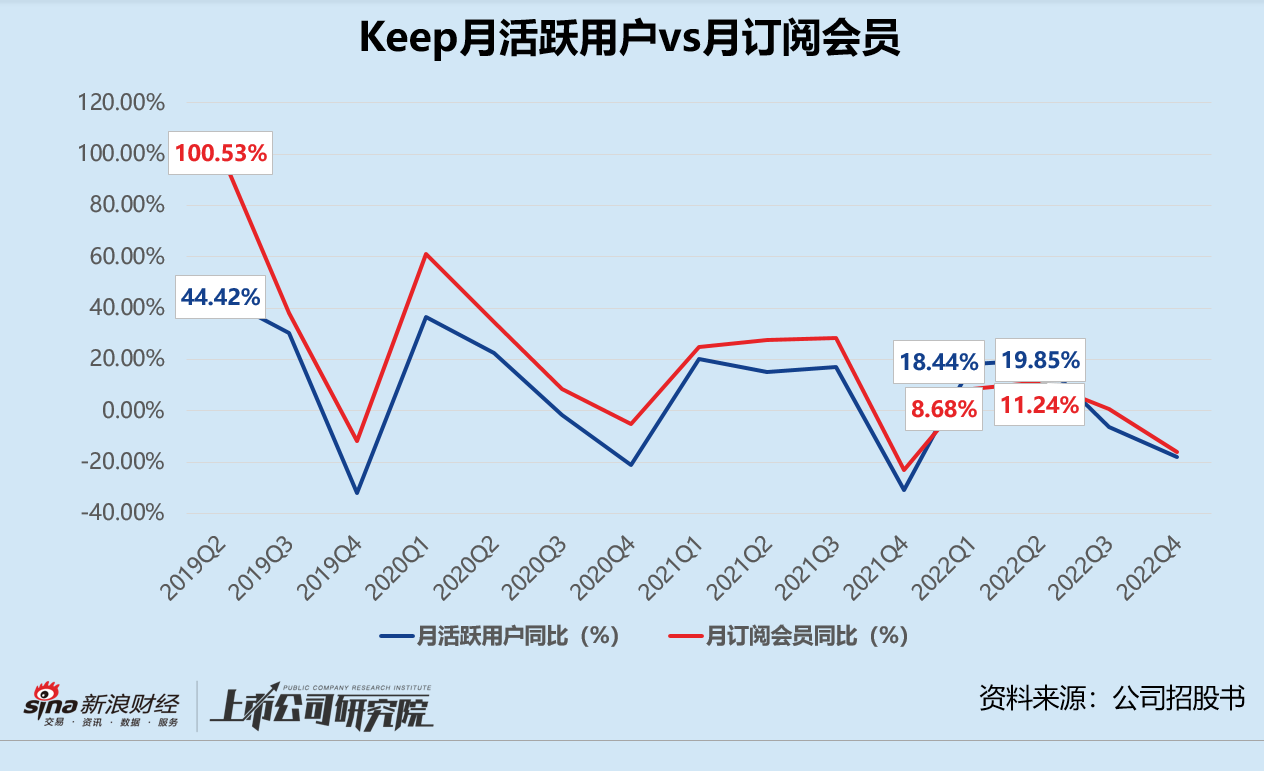

綜合三版招股書(shū)信息顯示,2019-2022年期間,Keep的月活躍用戶和月訂閱會(huì)員數(shù)量雙雙保持增長(zhǎng)。會(huì)員滲透率4年內(nèi)翻了3倍至10%,每名月活用戶收入由2019年的30.5元漲至60.8元,年復(fù)合增長(zhǎng)率高達(dá)18.82%。

看似風(fēng)平浪靜的表面下,卻暗藏增長(zhǎng)乏力隱憂。

2022年,Keep的平均月活躍用戶數(shù)只同比提高了5.91%,比2021年同期同指標(biāo)減少約10個(gè)百分點(diǎn),不及2020年的五分之一;月訂閱會(huì)員用戶數(shù)同比增長(zhǎng)10.40%,與2021年超70%及2020年近150%的增速不可同日而語(yǔ)。

從季度數(shù)據(jù)來(lái)看,Keep的月活躍用戶和月訂閱會(huì)員數(shù)受季節(jié)影響波動(dòng)明顯,近3年來(lái)增速整體呈下降趨勢(shì)。在用戶頻繁居家隔離的2020-2021年,這一走向也未曾改變。2022年第一季度和第二季度,本應(yīng)是大部分用戶的活躍時(shí)期,平臺(tái)的月訂閱會(huì)員增速卻首次低于月活躍用戶增速,導(dǎo)致會(huì)員滲透率分別環(huán)比下降0.91%、0.73%。

即便順利地將活躍用戶轉(zhuǎn)化為訂閱會(huì)員,Keep的留存率也不甚樂(lè)觀。2022年,僅有65.30%的月訂閱會(huì)員選擇續(xù)費(fèi),而2020年和2021年該項(xiàng)指標(biāo)分別為73.30%、71.70%。社交平臺(tái)上不少用戶反映,雖然Keep的會(huì)員能解鎖更多課程、定制個(gè)性化運(yùn)動(dòng)計(jì)劃、購(gòu)買(mǎi)產(chǎn)品能享受折扣,但實(shí)際與免費(fèi)用戶的權(quán)益沒(méi)有太大差異,評(píng)論區(qū)內(nèi)不乏“割韭菜、智商稅”的聲音。

為了保證收入的穩(wěn)定增長(zhǎng),Keep的面前只有兩個(gè)選項(xiàng):要么加大營(yíng)銷力度,帶動(dòng)月活躍用戶和訂閱會(huì)員規(guī)模增長(zhǎng);要么提高客單價(jià),在已有的付費(fèi)用戶身上挖掘出更多變現(xiàn)機(jī)會(huì)。

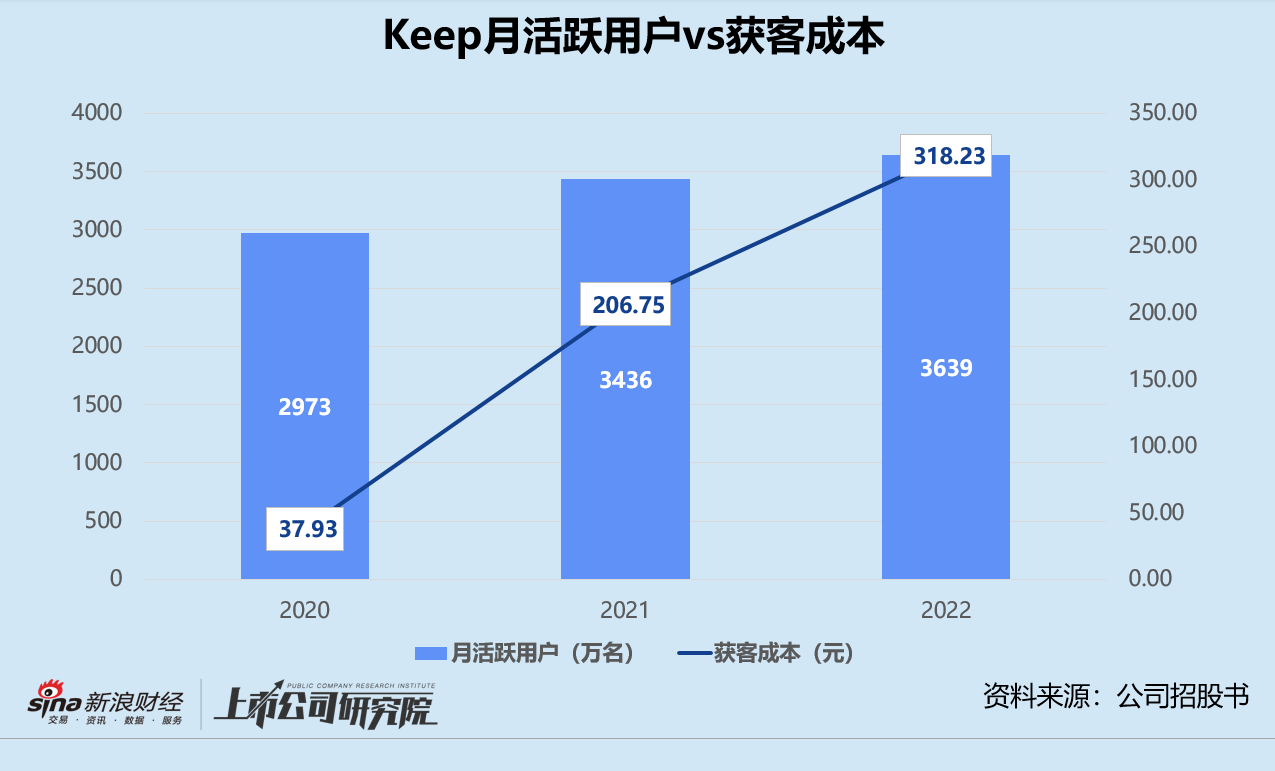

據(jù)招股書(shū)數(shù)據(jù)顯示,2019-2021年,Keep的銷售及營(yíng)銷開(kāi)支累計(jì)15.54億元。其中,2021年該項(xiàng)費(fèi)用高達(dá)9.56億元,占當(dāng)期總營(yíng)收近六成。不過(guò),真金白銀的投入,實(shí)際效果卻不盡如人意。基于銷售費(fèi)用和新增月均活躍用戶數(shù)粗略推算,Keep的獲客成本已從2020年的每人37.93元激增至2022年的318.33元,三年之間增幅超730%。

互聯(lián)網(wǎng)流量紅利不再,用戶規(guī)模天花板近在眼前,虧損不止的Keep決定不再燒錢(qián)換市場(chǎng)。2022年公司的銷售費(fèi)用共計(jì)6.46億元,同比縮減32.43%,占總營(yíng)收比例恢復(fù)至2020年同等水平。

在提高客單價(jià)方面,Keep似乎也不得要領(lǐng)。黑貓投訴【投訴入口】平臺(tái)上,Keep會(huì)員用戶關(guān)閉自動(dòng)續(xù)費(fèi)后仍被扣款的情況不在少數(shù)。公開(kāi)報(bào)道顯示,3月13日開(kāi)始,購(gòu)買(mǎi)Keep動(dòng)感單車的會(huì)員用戶,需要額外購(gòu)買(mǎi)售價(jià)更貴的“暢練卡”才能享受原來(lái)普通會(huì)員就能享受的直播權(quán)益實(shí)景騎行等功能。簡(jiǎn)單粗暴的提價(jià)行為,加速了核心付費(fèi)用戶的出逃。

電商業(yè)務(wù)掙錢(qián)養(yǎng)家 健身平臺(tái)改賣盲盒?

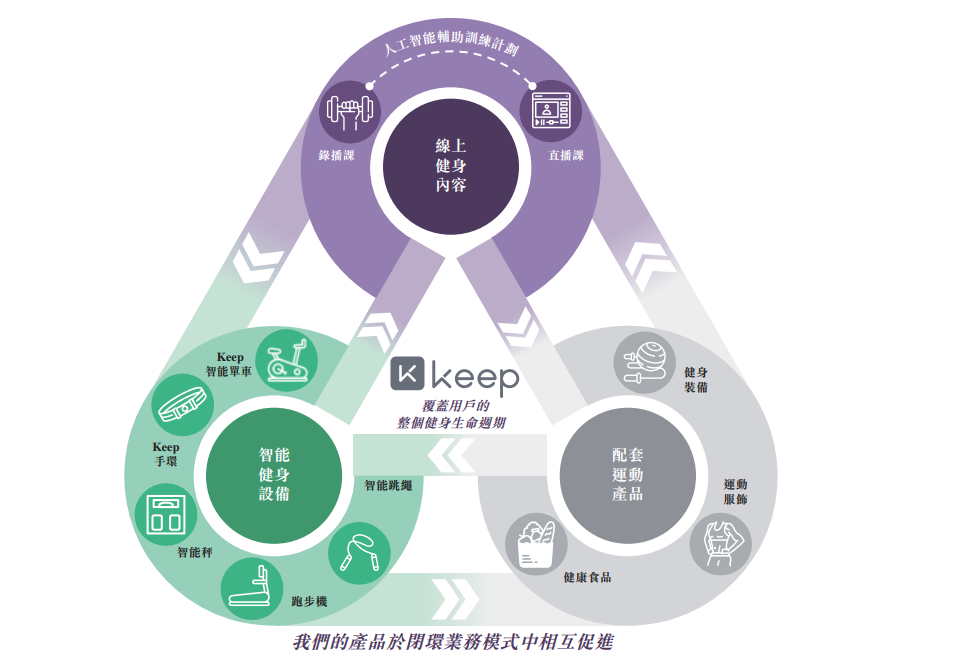

Keep在招股書(shū)中設(shè)想的商業(yè)閉環(huán),是以線上健身內(nèi)容吸引用戶,再通過(guò)自研的智能健身設(shè)備和配套運(yùn)動(dòng)產(chǎn)品銷售達(dá)成內(nèi)容變現(xiàn),最后將流量和收入反哺線上。

來(lái)源:公司招股書(shū)

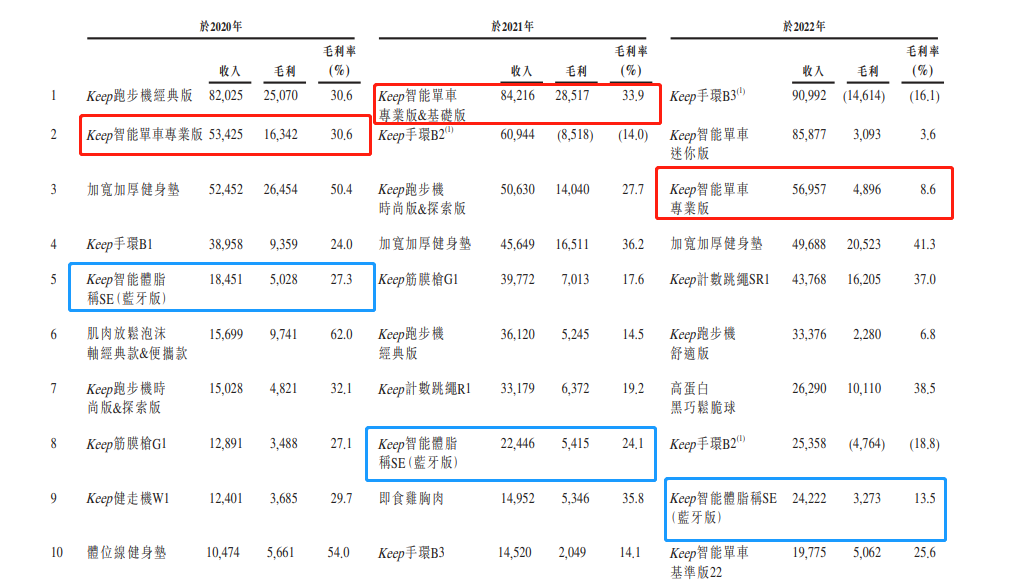

來(lái)源:公司招股書(shū)但就細(xì)分業(yè)務(wù)構(gòu)成而言,Keep更類似于一個(gè)垂直的自有運(yùn)動(dòng)品牌電商平臺(tái)。2019-2022年,Keep的自有智能硬件品牌keepfit、運(yùn)動(dòng)服飾品牌keepup和健康輕食品牌keeplite產(chǎn)品總銷售收入由3.96億元增長(zhǎng)至11.37億元,復(fù)合增長(zhǎng)率超42%,對(duì)總營(yíng)收的貢獻(xiàn)保持在50%以上。相較之下,會(huì)員訂閱、線上付費(fèi)以及廣告業(yè)務(wù)等傳統(tǒng)互聯(lián)網(wǎng)平臺(tái)的支柱收入,占總營(yíng)收比例遠(yuǎn)低于電商業(yè)務(wù)。

細(xì)究自有品牌運(yùn)動(dòng)產(chǎn)品的往期業(yè)績(jī)表現(xiàn),動(dòng)感單車、智能手環(huán)、智能跳繩等硬件產(chǎn)品由于能與軟件平臺(tái)的健身內(nèi)容形成綁定協(xié)同,目標(biāo)消費(fèi)群體黏性更強(qiáng),報(bào)告期內(nèi)收入增速穩(wěn)健。2022年,智能健身設(shè)備收入約為4.39億元,同比增長(zhǎng)53.18%,約為2021年同期增速的1.8倍。

而運(yùn)動(dòng)服飾和健康輕食類配套運(yùn)動(dòng)產(chǎn)品同質(zhì)化競(jìng)爭(zhēng)激烈,采用貼牌生產(chǎn)模式的Keep并不具備突出優(yōu)勢(shì)。招股書(shū)顯示,2022年公司配套運(yùn)動(dòng)產(chǎn)品共計(jì)收入6.98億元,同比增長(zhǎng)19.14%,與2021年增速相比已“腰斬”。

智能硬件或是Keep未來(lái)增長(zhǎng)的主要驅(qū)動(dòng)因素,但其研發(fā)、生產(chǎn)和運(yùn)營(yíng)成本都相對(duì)更高,Keep的品牌溢價(jià)能力有限,利潤(rùn)空間無(wú)疑備受擠壓。從十大主要運(yùn)動(dòng)產(chǎn)品的毛利率指標(biāo)管中窺豹, Keep智能單車專業(yè)版的毛利率由2020年的30.6%降至2022年的8.6%,智能體脂秤SE的毛利率則由2020年的27.3%降至2022年的13.5%。Keep手環(huán)B2和B3受營(yíng)銷活動(dòng)折扣影響,2022年的毛利率直接跌至負(fù)數(shù)。

來(lái)源:公司招股書(shū)

來(lái)源:公司招股書(shū)毛利率更高的配套運(yùn)動(dòng)產(chǎn)品,沒(méi)有差異化競(jìng)爭(zhēng)力;有消費(fèi)市場(chǎng)的智能硬件產(chǎn)品,短期內(nèi)又難以盈利,Keep陷入左右為難的境地。

2022年風(fēng)靡一時(shí)的虛擬體育賽事,成為Keep的一劑強(qiáng)心針。所謂虛擬體育賽事,是指用戶在平臺(tái)報(bào)名行走、跑步、跳繩、騎行等比賽,完賽后即可獲得Keep設(shè)計(jì)的專屬獎(jiǎng)牌,報(bào)名費(fèi)在39元至79元之間不等。線上體育賽事并非Keep首創(chuàng),但與三麗鷗、LINE、海綿寶寶等知名IP頻繁聯(lián)名,給賽事獎(jiǎng)牌套用盲盒玩法,Keep可謂是健身圈內(nèi)第一位。

來(lái)源:Keep App

來(lái)源:Keep App據(jù)招股書(shū)披露,Keep的線上付費(fèi)內(nèi)容服務(wù)以主題虛擬體育賽事為主。2022年該項(xiàng)業(yè)務(wù)收入高達(dá)3.31億元,約為2020年同期的10倍,虛擬體育賽事收入同比增長(zhǎng)超500%。僅一場(chǎng)與某國(guó)際知名卡通IP合作的線上主題跑步活動(dòng),就吸引了超150萬(wàn)人參與,交易總量超9000萬(wàn)元。Keep官方證實(shí),2022年付費(fèi)賽事逾150場(chǎng),是2021年舉辦賽事總量的3倍。

不過(guò),虛擬體育賽事能否順利成長(zhǎng)為Keep的第二極,仍是難以預(yù)估的未知數(shù)。

一方面,Keep的獎(jiǎng)牌需要通過(guò)參賽獲得,沒(méi)有完成比賽的用戶既得不到實(shí)體獎(jiǎng)牌,也無(wú)法退款,很多消費(fèi)者對(duì)于這一規(guī)則并不滿意。黑貓投訴平臺(tái)上,近30天內(nèi)Keep有422條投訴,與獎(jiǎng)牌盲盒相關(guān)的發(fā)貨、物流、退款等投訴占比超85%。糾紛矛盾不斷之下,用戶參賽的積極性或?qū)⑹艿酱驌簟?/span>

來(lái)源:黑貓投訴平臺(tái)

來(lái)源:黑貓投訴平臺(tái)另一方面,虛擬體育賽事成本和履約成本不斷走高。2020-2022年,Keep虛擬體育賽事成本增長(zhǎng)速度始終高于線上付費(fèi)內(nèi)容收入增長(zhǎng)速度。2022年,Keep虛擬體育賽事成本同比激增395.25%至1.67億元,占總成本比例從3.92%增長(zhǎng)至12.74%。獎(jiǎng)牌制作、倉(cāng)儲(chǔ)物流等履約費(fèi)用則同比增長(zhǎng)57.81%至2.02億元,占總營(yíng)收比例增長(zhǎng)1.2個(gè)百分點(diǎn)至9.1%。

收入成本兩頭承壓,虛擬體育賽事的毛利率持續(xù)降低,也拖累公司整體毛利率下行。2022年Keep的總毛利率約為40.7%,與2020年相比減少4.4%。

從對(duì)標(biāo)互動(dòng)健身平臺(tái)Peloton到做健身圈的泡泡瑪特,Keep的商業(yè)模式仍未完全跑通。大洋彼岸的Peloton一年內(nèi)市值蒸發(fā)2500億,泡泡瑪特跌落千億神壇,Keep還需要更多新故事說(shuō)服資本市場(chǎng)。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2023 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞