2023-04-26 08:30 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

新湖期貨正在沖刺滬主板IPO,而此前該公司曾因違規行為被上交所暫停股票期權經紀業務(限于新增客戶)相關交易權限3個月。...

《電鰻財經》文 / 李炳瑤

3月21日,新湖期貨股份有限公司(以下簡稱新湖期貨)滬主板IPO接受了問詢,并于3月31日因財報更新而中止了上市進程。招股書顯示,新湖期貨從事的主要業務為期貨經紀業務、期貨投資咨詢業務、資產管理業務,并通過全資子公司新湖瑞豐開展風險管理業務。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,新湖期貨曾因違規被上交所處罰,被暫停股票期權經紀業務相關交易權限3個月。此外,新湖期貨還因客戶資產虧損8440萬元而被客戶提起仲裁。在沖刺IPO前夕,新湖期貨涉嫌沖刷業績,為IPO粉飾業績。此外,新湖期貨還被質疑給員工“突擊”漲工資。

因違規業務被暫停三月

新湖期貨正在沖刺滬主板IPO,而此前該公司曾因違規行為被上交所暫停股票期權經紀業務(限于新增客戶)相關交易權限3個月。

2019年,上海證券交易所下發了《關于對新湖期貨有限公司予以紀律處分的決定》,決定書顯示,新湖期貨在客戶程序交易管理和報備、客戶交易行為管理、客戶分級權限管理、投資者適當性管理等多方面存在違規行為。

基于以上違規行為,上交所對新湖期貨予以暫停股票期權經紀業務(限于新增客戶)相關交易權限3個月的紀律處分,即自2019年2月20日至2019年5月19日新湖期貨不得接受新增客戶委托進行股票期權交易。

具體情況來看,新湖期貨存在多項違規行為,涉及程序交易管理報備、違規接入權限導致高頻報單處罰熔斷等。

據上交所披露,新湖期貨未按規定對客戶程序交易進行管理和報備,導致多個客戶賬戶未經報備即進行程序交易,涉及賬戶數量眾多,且經本所多次督促后仍未有效整改,情節嚴重;未按規定開展客戶交易行為管理及前端控制;未依規履行客戶適當性管理職責,分級權限管理存在較大漏洞、客戶資料存在不同程度的缺失。具體來看:

在管理和報備客戶程序交易上多次違規,且整改后問題仍然存在,整改不全面、不到位;第二,未依規履行客戶交易行為管理職責;新湖期貨某客戶利用外部接入權限,將其賬戶委托給某6人團隊操作。該6人團隊通過“期權高手”交易軟件同時登錄上述客戶賬戶并進行股票期權交易,導致出現高頻報單情形。第三,客戶分級權限管理存在較大漏洞;在對投資者股票期權交易權限的分級管理中,新湖期貨存在向上交所報備的投資者分級與在柜臺系統中設置的股票期權交易權限不一致的情況。第四,資者適當性管理混亂;新湖期貨在投資者開戶資料管理方面,存在不同程度的客戶資料缺失問題;在投資者持續跟蹤評估方面,公司無法提供每兩年對客戶進行后續評估的留存記錄。

最終,上交所對新湖期貨作出了上述處罰決定。此外,對于上述紀律處分,上交所將通報中國證監會,并記入公司誠信檔案。

客戶資產虧損8440萬元 被客戶提起仲裁

據新湖期貨招股書披露,2016年6月,浙江萬孚投資集團有限公司(簡稱“浙江萬孚”)作為資產委托人與資產管理人新湖期貨、資產托管人招商銀行上海分行共同簽署了《新湖期貨榮華15號資產管理計劃資產管理合同》,浙江萬孚以2億元資金認購2億份份額。

資管計劃到期后,新湖期貨制作了《清算報告》,清算后浙江萬孚僅取得剩余款項115,599,365.41元,本金虧損84,400,634.59元,虧損率高達42.2%。

浙江萬孚認為新湖期貨沒有盡到金融消費者適當性審查義務,作為資產管理人沒有按照合同約定誠實信用、勤勉盡責的履行資產管理人在信息披露、報告、通知及忠實執行投資策略的職責和義務,致使合同設計的投資策略、風險控制體系及內部監督安排形同虛設,最終造成其巨大資金損失。

因此2020年5月,浙江萬孚提起仲裁,要求新湖期貨賠償資金損失8440萬元及相應利息;律師費、仲裁費等

但根據上海國際經濟貿易仲裁委員會裁決書,仲裁庭認為浙江萬孚主張新湖期貨違反適當性義務構成違約缺乏相應的事實依據,不予以支持其所請求的資金損失賠償及相應的利息、律師費及仲裁費用,發行人并未因此承擔賠償責任。

雖然新湖期貨并因此向客戶賠償,但客戶的損失也表明新湖期貨的業績的不穩定,也體現了該公司業務的不穩定性。

新湖期貨在招股書中解釋,期貨經紀業務對期貨市場高度依賴的盈利模式導致期貨公司較為依賴外部環境和市場行情,自身抵御風險的能力較弱;同時期貨經紀業務收入構成包含期貨經紀手續費和交易所減收手續費,交易所減收手續費受各大交易所減收政策影響,減收品種及減收比例上均具有波動性。一旦市場環境發生重大變化或交易所減收政策產生重大變化或取消,期貨公司的經營狀況將受到較大影響。

沖刺IPO前夕刷業績 給員工漲工資引質疑

新湖期貨的業務的不穩定性在其財務數據上的體現是業績大幅波動。從2019年至2021年以及2022年上半年(以下簡稱報告期),新湖期貨分別實現扣非歸母凈利潤0.18億元、0.73億元、1.66億元、0.5億元,2020年和2021年的增速分別高達217.3%、115.23%。

值得注意的是,新湖期貨IPO前夕的凈利潤激增,并不是靠依賴行情的經紀業務,而主要是靠著對專業性和流動性有著更高要求的風險管理業務。

招股書顯示,2020年和2021年,新湖期貨的風險管理業務營業利潤分別為0.37億元、1.18億元,凈利潤分別為0.28億元、0.92億元,同比分別增長66.26%、233.21%,分別占當期凈利潤的36.36%、55.46%。

風險管理業務營業利潤的突然大幅增長表明新湖期貨在IPO前夕有美化自身財務數據的嫌疑。

此外,值得注意的是,新湖期貨還在IPO前夕為員工突擊加薪,因為員工薪酬水平也是衡量期貨公司業內競爭力的一個關鍵數據。

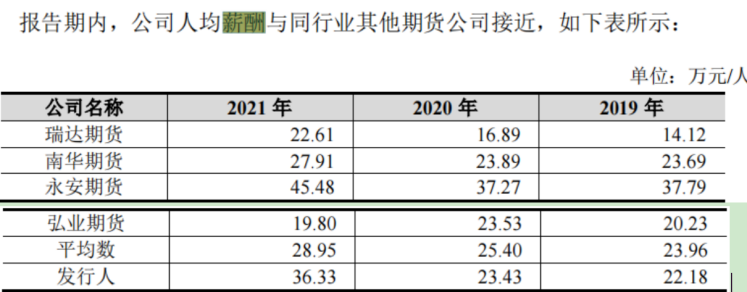

招股書顯示,新湖期貨的人均薪酬從2020年的23.43萬元躍升至2021年的36.33萬元,漲薪幅度高達55%,這實屬罕見,使得該公司的薪酬在兩年內從落后同行到超越同行。

2019年,同行業其他期貨公司的平均薪酬水平是23.96萬元,新湖期貨的薪酬低于當年平均水平的。2020年,二者的薪酬差不大,到2021年,新湖期貨的員工薪酬突然上升,一下超過可比公司平均值近8萬元,上漲幅度為55.1%,成為上市期貨公司中僅次于永安期貨的機構,大幅領先其他機構。

另外,值得注意的是,報告期內,新湖期貨的關鍵管理人員報酬分別為633.19萬元、789.91萬元、1100.73萬元和425.23萬元,2021年,該公司的關鍵管理人員報酬同比上漲了39.3%。

在即將沖刺IPO前夕,新湖期貨又是大幅刷業績,又是大幅提高員工薪酬。這似乎有粉飾公司形象的嫌疑。

對于上述問題,《電鰻財經》向新湖期貨發去了求證函,在發稿之時未收到該公司的對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞