2023-03-24 09:02 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

?招股說明書顯示,此次上交所主板上市,海達光能計劃募集資金總金額為6.31億元,保薦機構為華英證券有限責任公司。募集資金擬用于無錫光伏組件封裝材料智能化生產基地建設...

《電鰻財經》文 / 李炳瑤

3月1日,無錫海達光能股份有限公司(以下簡稱海達光能)在上交所網站更新了滬主板IPO的招股說明書。海達光能的主營業務為光伏組件玻璃、光伏建筑一體化用玻璃(BIPV)及其它特種玻璃的研發、生產及銷售。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,海達光能計劃用1.1億元募集資金補充流動資金,而該公司過去幾年現金流持續為負數,其經營資金比較緊張。過去幾年,海達光能的毛利率大幅下降,且毛利率低于可比公司行均值。而且該公司六年無發明專利,研發人員學歷較低。

連續四年現金流為負 募資1.1億補流

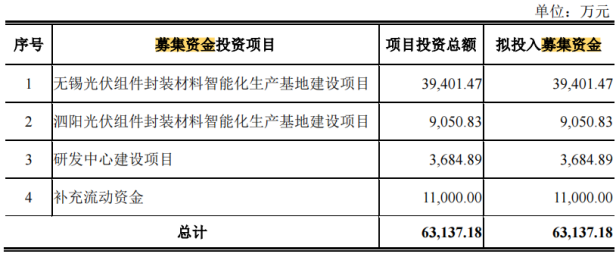

招股說明書顯示,此次上交所主板上市,海達光能計劃募集資金總金額為6.31億元,保薦機構為華英證券有限責任公司。募集資金擬用于無錫光伏組件封裝材料智能化生產基地建設項目、泗陽光伏組件封裝材料智能化生產基地建設項目、研發中心建設項目、補充流動資金。

此次IPO,海達光能計劃用募集資金中的1.1億元補充流動資金,可見海達光能的運營資金比較緊張。招股書顯示,截至2022年6月30日,該公司的貨幣資金為1.5億元,應收賬款賬面價值為3.2億元,應收票據賬面價值為2.2億元,其他應收賬款的賬面價值為3203萬元,存貨賬面價值為3855萬元。

從2019年至2021年以及2022年1-6月(以下簡稱報告期),海達光能實現營業收入分別是2.6億元、6.03億元、9.08億元和6.44億元,同期實現歸屬于母公司股東的凈利潤分別是1996.86萬元、9519.93萬元、8146.38萬元和5079.7萬元。營業收入和凈利潤總體保持著增長。

招股書顯示,報告期內,海達光能經營活動產生的現金流量凈額分別為-1456.33萬元、-3168.38萬元、-19363.87萬元和-2998.09萬元,其經營活動現金流近幾年持續為負。對此公司解釋稱,主要是因為公司采購付款和銷售收款賬期不一致疊加報告期內銷售規模持續大幅增長所導致,報告期內,公司應付賬款周轉率遠高于應收賬款周轉率。

截至2022年6月末,海達光能應收賬款賬面價值為3.2億元,占總資產額比重為32.17%。從賬齡結構看,一年以內的應收賬款余額為3.3億元,占比為99.99%;從欠款客戶集中度看,前五大客戶欠款金額占比為87.95%。應收賬款金額較高,且相對比較集中。

海達光能在招股書表示,未來若出現光伏產業整體增速不及預期等負面因素出現,公司主要下游客戶在出現經營狀況惡化的不利經營狀況時,公司可能面臨應收賬款無法及時收回的風險,將會直接影響公司的現金流量、經營業績和償債能力。如果公司無法及時補充流動資金,將面臨經營性現金流持續凈流出的風險。

毛利率低于行業均值

招股書顯示,報告期內,海達光能的主營業務毛利率分別為17.55%、24.02%、16.93%和14.17%,總體呈下降趨勢且波動較大。

對毛利率的大幅波動,海達光能表示,光伏行業屬于戰略性新興產業,其發展受國內外行業政策和國際貿易環境影響較大,光伏行業的發展呈現在波動中上升的特征。由于光伏行業發展存在周期性,在行業發展的不同階段,受市場供需關系影響,光伏玻璃價格波動較大,如果不能及時、有效將價格波動向原材料端傳導,則會導致毛利率波動。因此,光伏玻璃行業存在毛利率波動較大的特征,在市場出現較大幅度震動時,若公司不能及時、有效傳導價格波動,則公司毛利率存在波動風險。

值得注意的是,海達光能的毛利率明顯低于行業均值,報告期內,行業均值分別為20.71%、24.95%、17.46%和14.67%。

對于毛利率大幅波動的原因,海達光能在公告中解釋稱,2020年下半年,市場迅速升溫,需求階段性集中釋放,光伏新增裝機量大幅增長,帶動光伏組件玻璃銷售額大幅增長,光伏組件玻璃市場呈現供小于求的狀況,導致當年毛利率大幅提高,此種狀態不具有可持續性。

對于光伏組件玻璃毛利率低于可比公司平均值,海達光能解釋道,公司自成立以來即專注于玻璃深加工領域,同行業可比公司中,除亞瑪頓外,其余可比公司均擁有光伏玻璃原片生產及鍍膜鋼化深加工產能,毛利率為光伏玻璃原片生產環節與深加工環節的綜合結果。可比公司因為另外從事上游的玻璃原片生產業務,產業鏈較長,毛利率相對較高。綜上,受公司與可比公司光伏組件玻璃產業鏈長度不同的影響,二者存在的毛利率差異具有商業合理性。

六年無發明專利 研發人員學歷低

事實上,在毛利率低于同行的情況下,海達光能的研發投入占比也落后于同行,報告期內,該公司的研發投入占比分別為2.94%、3.12%、2.54%和2.09%;同期可比公司的行業均值分別為3.14%、3.3%、3.55%和3.12%。

報告期內,海達光能形成了16項發明專利、34項實用新型專利。值得注意的是,在自2016年12月份之后,該公司再也沒有取得任何發明專利,也就是說,過去6年,該公司沒有取得任何發明專利。

研發投入占比低是該公司發明專利少的原因之一。事實上,海達光能核心技術人員學歷低也是該公司

招股書顯示,海達光能核心技術人員為陸斌武、程健、朱劍軍三人。其中,陸斌武為碩士學歷,而程健則為初中學歷,曾任常州市鴻協安全玻璃有限公司車間操作人員、海達有限生產經理,從2018年起開始擔任研發技術人員。朱劍軍則為大專學歷,先后擔任海達有限、海達光能的生產總監。

截至2022年6月30日,海達光能的432名員工中按專業結構劃分有研發人員27人,按受教育程度劃分有19人為本科及以上學歷。

業內人士指出,在目前上市公司的研發人員學歷普遍較高的情況下,海達光能這樣的核心技術人員設置是否合理? 這或許也是該公司核心產品毛利率低以及近年來沒有發明專利的原因之一。

對于上述問題,《電鰻財經》向海達光能發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞