2023-02-15 09:02 | 來源:電鰻財經 | 作者:楊力 | [上市公司] 字號變大| 字號變小

年報顯示,2011年上市的翰宇藥業主要從事多肽藥物研發、生產和銷售,目前該公司的主營產品包括特色原料藥、注射劑、客戶定制肽、固體制劑、藥品組合包裝類產品和醫療器械產...

《電鰻財經》文 / 楊力

翰宇藥業(300199.SZ)的控股股東、實際控制人及其一致行動人計劃未來六個月減持1766萬股,同時通過協議轉讓4416萬股。近年來,翰宇藥業業績持續低迷,主營業務發展不暢,流動性日漸趨緊。在這種情況下,實際控制人及其一致行動人大幅減持讓人浮想聯翩。

控股股東合計減持超6182萬股

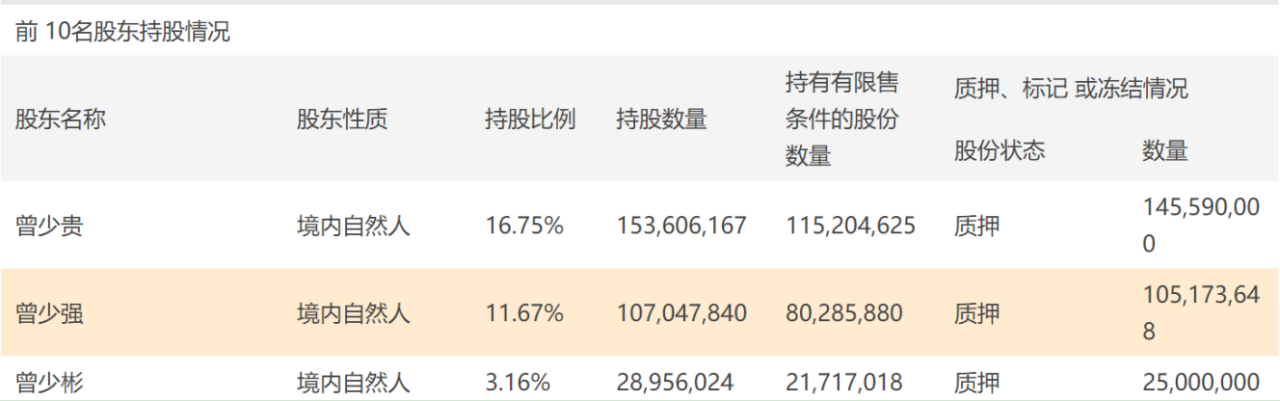

1月13日晚間,翰宇藥業發布公告,該公司的控股股東、實際控制人曾少貴及其一致行動人曾少強先生、曾少彬先生合計持有本公司股份2.9億股(占本公司總股本比例32.79%)計劃在未來六個月內采用集中競價交易方式減持公司股份總量不超過1766萬股(占本公司總股本比例2%)。

同一天,翰宇藥業的控股股東、實際控制人曾少貴及其一致行動人曾少強、曾少彬與李秀蘭女士簽署了《曾少貴、曾少強、曾少彬與李秀蘭關于深圳翰宇藥業股份有限公司之股份轉讓協議》(以下簡稱《股份轉讓協議》),曾少貴、曾少強、曾少彬擬通過協議轉讓方式共同向李秀蘭轉讓其持有的翰宇藥業股份合計4416萬股,占上市公司總股本5%,其中曾少貴轉讓1950萬股,曾少強轉讓1841萬股,曾少彬轉讓625萬股。

截至2022年第三季度末,翰宇藥業控股股東、實際控制人曾少貴及其一致行動人曾少強、曾少彬的持股比例分別為16.75%、11.67%和3.16%;上述持股幾乎已全部質押。

在持股幾乎全部質押的情況下,翰宇藥業的控股股東還在大幅減持,這家公司正在發生著什么?

年報顯示,2011年上市的翰宇藥業主要從事多肽藥物研發、生產和銷售,目前該公司的主營產品包括特色原料藥、注射劑、客戶定制肽、固體制劑、藥品組合包裝類產品和醫療器械產品六大系列。

2021年,翰宇藥業有82.56%的收入來自制劑,7.65%的收入來自原料藥,0.83%的收入來自客戶肽,0.69%的收入來自其他業務收入,0.18%的收入來自器械類,7.93%的收入來自固體類,0.17%的收入來自化妝品。

近年來,翰宇藥業的業績一直比較低迷。從2019年至2021年,翰宇藥業的扣非后凈利潤分別為-9.21億元、-6.25億元、-4億元和-1.06億元,同期增速分別為-157.15%、32.16%、36.01%和29.96%。

翰宇藥業在1月18日發布的2022年的業績預告顯示,預計實現歸屬于上市公司股東的凈利潤為虧損3.3億元-3.8億元,比上年同期減少1171.16%-1333.45%;同期扣除非經常性損益后的凈利潤為虧損2.8億元-3.3億元,比上年同期減少29.99%-17.49%。

對于2022年業績大幅下降的原因,翰宇藥業的解釋,報告期內,公司HY3000鼻噴霧劑等多個創新藥項目穩步推進,本期研發投入較上期有所增加導致公司研發費用上升,對公司2022年度利潤產生影響。此外,2021年度,該公司將持有的健麾信息股權由長期股權投資核算變更為按交易性金融資產核算產生投資收益約3.77億元,此外,報告期內,因健麾信息股權股價下跌產生公允價值變動損失約0.7億元。

由此可見,從2019年到現在,翰宇藥業的扣非后凈利潤一直處于虧損狀態。從2018年至2021年,該公司的凈利潤累計虧損20億元左右。

核心業務競爭力弱

造成翰宇藥業業績轉虧的原因是該公司的對外并購帶來的商譽減值。2015年,翰宇藥業通過發行股份及支付現金方式收購成紀藥業100%股權,交易價格為13.2億元,而根據評估結果,成紀藥業100%股權的賬面價值僅為2.57億元,增值率為415.48%。

然而,在業績承諾期結束后,成紀藥業的業績開始大幅下滑。從2016年2019年,翰宇藥業對成紀藥業分別計提了3984萬元、2623萬元、5.29億元、3.44億元的商譽減值準備。至此,成紀藥業9.30億元商譽已被全部計提。

截至2022年第三季末,翰宇藥業的商譽賬面價值為280萬元,可見,商譽減值已不再威脅該公司的業績增長。盡管翰宇藥業對成紀藥業商譽減值計提已結束,但由于其子公司會計核算方法和計提信用損失等原因,翰宇藥業在2020年再次虧損6.09億元。

2021年,翰宇藥業僅有6.38%的收入來自海外市場,但其海外業務卻直接影響了該公司的業績狀況。

2020年,翰宇藥業計提應收賬款壞賬損失高達4.25億元,損失主要就出在其海外客戶上,該公司的三家海外客戶計提的壞賬準備金額高達4.06億元,其中2020年計提了3.51億。翰宇藥業表示,受新冠疫情影響,其海外經營情況惡化,不得不計提壞賬準備。

業績的持續低迷導致翰宇藥業的流動性風險在增加。截至2022年第三季度末,翰宇藥業的貨幣資金賬面價值為5515萬元,交易性金融資產賬面價值為2.7億元,應收賬款余額為3.1億元;同期該公司的流動負債總額為7.8億元,其中,短期借款3.8億元,一年內到期的非流動負債為1.3億元。

目前商譽減持已不是懸在翰宇藥業頭上的“劍”,但其主營業務銷售收入的下降卻是該公司業績仍低迷的主要原因。2022年上半年,除來自原料藥的收入增長了236.64%外,該公司來自其他產品的收入,如:原料藥、客戶肽、器械類、固體類和化妝品,分別下降了9.77%、50.64%、98.27%、37.08%和43.82%,各產品收入幾乎全線下降。

靠金融資產投資不可能持續翰宇藥業的業績,來自自身核心業務的內生增長才是該公司未來的業績支撐。

2022年前三季度,翰宇藥業的研發費用為1.02億元,同比增長了47.8%。2019年、2020年和2021年,該公司的研發投入金額分別為2.6億元、1.2億元和1.3億元,同期研發投入占營業收入的比例分別為42.51%、17.22%和18.01%。

值得注意的是,翰宇藥業的資本化研發支出占研發投入的比例30.94%、37.66%和20.28%,資本化研發支出占當期凈利潤的比重分別為-9.13%、-7.68%和94.55%。

《電鰻快報》

熱門

手機版

手機版

相關新聞