2022-12-13 16:10 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

?招股書顯示,僑龍應急主要從事于應急搶險裝備的設計、研發、生產及銷售,主要產品為供排水應急搶救裝備。

????????9月30日,福建僑龍應急裝備股份有限公司(以下簡稱:僑龍應急)在深交所創業板上會通過,長江證券為其保薦機構。

????????此次IPO,僑龍應急擬發行股票數量不超過2000萬股,占發行后公司總股本的25%。預計募集資金為5.82億元,其中2.47億元用于福建僑龍應急救援裝備改擴建項目、5095.91萬元用于僑龍應急搶險服務中心建設項目、1.04億元用于研發技術中心升級項目以及1.8億元用于補充流動資金。

????????查詢招股書發現,僑龍應急產品類型較為集中,存在產品結構單一的情況。另外,歷史上僑龍應急多次變更控股股東以及實控人,并被監管層質疑存股權代持行為。針對上述情況,發現網向僑龍應急公開郵箱發送采訪函請求釋疑,但截至發稿前,僑龍應急并未給出合理解釋。

產品結構單一

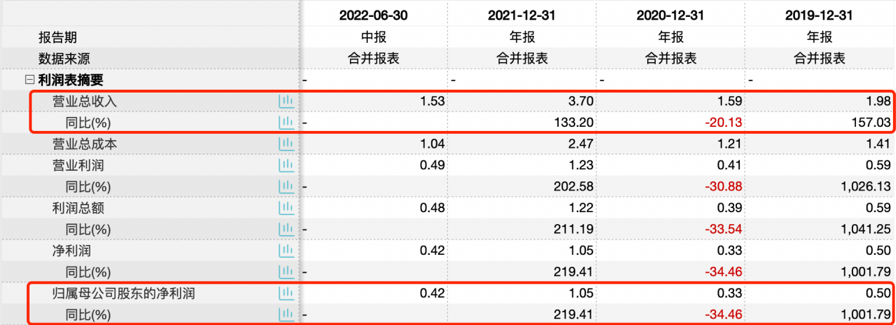

????????招股書顯示,僑龍應急主要從事于應急搶險裝備的設計、研發、生產及銷售,主要產品為供排水應急搶救裝備。2019年-2021年以及2022年上半年,僑龍應急的營業總收入分別為1.98億元、1.59億元、3.7億元和1.53億元,其中2019年-2021年的同比增長率分別為157.03%、-20.13%、133.20%;同期歸母凈利潤分別為0.5億元、0.33億元、1.05億元和0.42億元,其中2019年-2021年的同比增長率分別為1001.79%、-34.46%和219.41%。

????????圖源:Wind(僑龍應急)

????????值得一提的是,僑龍應急的主營業務包括應急搶險裝備和配件銷售及其他,其中主要產品為大流量供排水搶險車。據招股書披露,2019年-2021年以及2022年上半年,大流量供排水搶險車的銷售收入分別為1.79億元、1.4億元、3.50億元和1.45億元,占主營業務收入的比例分別為91.02%、89.76%、94.99%和95.37%;

????????應急移動泵站的銷售收入分別為559.08萬元、863.06萬元和1212.74萬元和395.75萬元,占營業收入的比例分別為2.84%、5.52%、3.29%和2.60%。分析人員表示,僑龍應急供排水應急搶險裝備銷售收入占比較高,存在產品結構較為單一的情況。

????????圖源:招股書(僑龍應急)

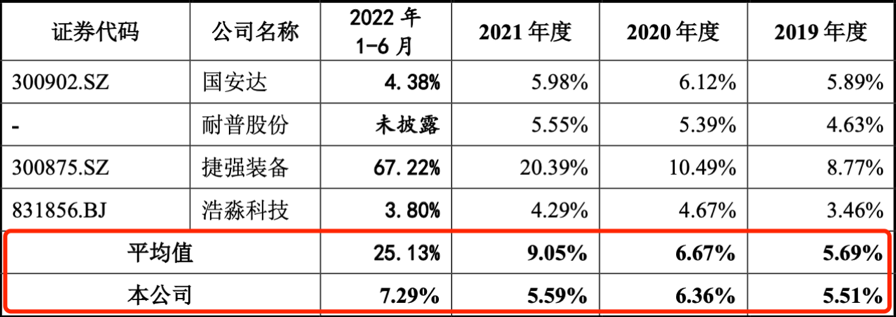

????????需要注意的是,2019年-2021年以及2022年上半年,僑龍應急的研發費用分別為1094.13萬元、1008.08萬元、2067.74萬元和1117.49萬元,占營業收入的比例分別為5.51%、6.36%、5.59%和7.29%。

????????招股書顯示,報告期內國安達、耐普股份以及捷強裝備等同行可比公司的研發費用率均值分別為5.69%、6.67%、9.05%和25.13%。僑龍應急的研發費用及研發費用占比不僅較為波動,且研發費用率低于同行可比公司,以及發展趨勢與可比公司呈相反方向。

????????圖源:招股書(僑龍應急)

????????業內人士表示,僑龍應急產品類型較為集中,產品結構單一,相較于多元化業務的企業,公司競爭力相對較為薄弱。新產品的研發存在不確定性,若僑龍應急未來不能進一步提升技術研發實力,導致新產品研發不成功,則有可能面臨市場競爭地位下降、毛利率下滑的風險。

公司實控人頻繁變更

????????據招股書披露,僑龍應急成立于2000年,由林治國、林潮旺共同出資設立注冊資本為500萬元,其中林治國以貨幣方式出資275萬元,持股比例55%,為公司實控人。

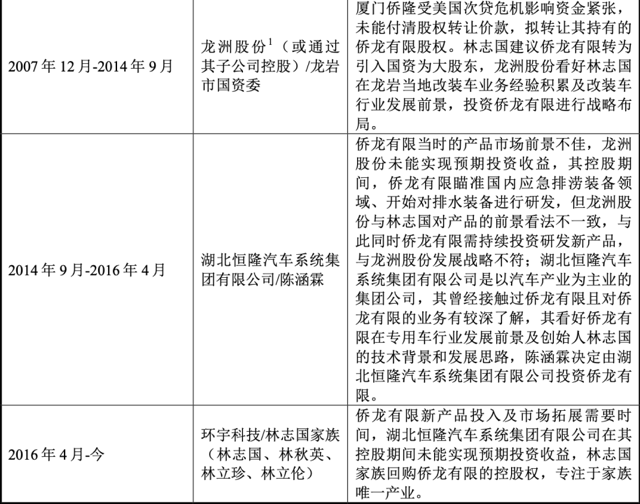

????????事實上,僑龍應急發展過程中不止有過林治國一個實際控制人,公司曾多次變更實控人及控股股東。招股書顯示,林治國僅做了僑龍應急7年的控股股東兼實控人,到2007年11月,公司控股股東與實際控制人變更為廈門僑龍與陳涵霖。值得一提的是,不到一個月,僑龍應急實控人位置再次發生變化,2007年12月,控股股東以及實控人變更為龍州股份以及龍巖市國資委。

????????2014年9月,僑龍應急控股股東與實控人變為湖北恒隆汽車系統集團有限公司與陳涵霖。然而不到兩年,僑龍應急股權又發生變化,2016年4月,僑龍應急控股股東變更為環宇科技,實控人變為林治國家族。直到招股書簽署日,僑龍應急歷史上共發生過4次控股股東與實際控制人變更。

????????圖源:問詢函(僑龍應急)

????????業內人士表示,公司的股權不穩定,控股股東以及實際控制人頻繁變更,容易給公司帶來一定的內控風險,可能進一步影響公司的經營情況。對此,僑龍應急受到了監管層的問詢,深交所要求其說明林治國讓渡實際控制權的原因,以及控股股東/實際控制人頻繁變更對公司的影響。

????????僑龍應急解釋稱,公司歷史上控股股東/實際控制人變更的主要原因為公司運營資金緊張,引入的新控股股東具備更強的資金實力,有利于公司的財務狀況、償債能力向好發展,引入廈門僑隆及湖北恒隆有利于公司與股東在汽車領域尤其是汽車底盤領域的資源產生協同。

????????需要注意的是,監管層歷來重視股權方面的問題,多次對IPO企業所涉及的股權代持、多層嵌套以及異常入股等方面進行了歸總和明確。

????????而僑龍應急多次變更控股股東/實際控制人,也讓監管層對公司產生了質疑,問及公司現有股東是否存在替歷任控股股東/實際控制人代持的情形。僑龍應急表示不存在。

《電鰻快報》

熱門

手機版

手機版

相關新聞