2022-11-03 16:11 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

在招股書中,華海誠科披露,2019年至2021年向前五名客戶的銷售額分別為5304.24萬元、7403.24萬元、9040.13萬元,占發行人各期營業收入的比例分別為30.80%、29.88%、26.05%....

????????證監會網站11月1日晚間公告信息顯示,科創板上市委2022年第83次審議會議通過了江蘇華海誠科新材料股份有限公司(下稱:華海誠科或發行人)的首發申請。然而作為曾在股轉系統掛牌的企業,華海誠科不僅招股書披露經營數據與股轉系統披露信息存在矛盾之處,且關聯交易信息與公開信息也存在沖突,結合報告期曾存在的轉貸行為,致使其經營業績及采購金額成為疑點。

經營數據沖突最高達8倍

????????據招股書內容,華海誠科2019年至2022年上半年末各期營收分別為17216.98萬元、24765.40萬元、34720.03萬元、14903.06萬元,歸母凈利潤分別為408.69萬元、2710.50萬元、4760.08萬元、1654.69萬元,扣非凈利潤分別為-42.05萬元、2067.61萬元、4088.49萬元、1524.56萬元。同時披露,各期經營活動現金流凈額分別為1079.37萬元、-636.16萬元、168.89萬元、1291.10萬元。

????????而作為曾在股轉系統掛牌的企業,股轉系統發行人2019年報顯示,2019年度營收為15666.05萬元,歸母凈利潤為533.57萬元,扣非凈利潤為251.22萬元,經營活動現金流凈額為1559.31萬元。營收、歸母利潤、扣非利潤、經營現金流凈額作為衡量企業當期經營狀況的通用數據,從兩份不同的信息可以看出,2019年度營收、歸母利潤、扣非利潤、經營現金流凈額分別相差1550.93萬元、124.88萬元、293.27萬元、479.94萬元。

????????圖片來源:發行人股轉系統2019年報

????????同為經審計后的報表,如果說營收、利潤會因會計政策的變更可能進行微調,而2019年扣非凈利潤相差幅度卻近800%,且經營活動現金流凈額的出入更是讓人難以理解。

科創屬性指標或尚存疑點

????????招股書信息顯示,華海誠科此次IPO選擇的是科創板第一套上市標準,其中關于科創屬性評價指標第一條,其披露2019年至2021年研發費用分別為1205.86萬元、1555.34萬元、1883.63萬元,研發費用占營收的比例分別為7.00%、6.28%、5.43%。三年累計研發投入占營收的比例為6.06%。符合“最近3年累計研發投入占最近3年累計營業收入比例5%以上,或者最近3年研發投入金額累計在6000萬元以上”的條件。

????????而在股轉系統華海誠科的2019年報中,則披露2019年度的研發費用為974.68萬元。該數據較招股書披露金額少出231.18萬元。

????????圖片來源:發行人股轉系統2019年報

????????營收和研發費用的差異,是否涉存在為滿足科創屬性指標而“濫用會計政策美化報表”的情形,華海誠科未予回應。

采銷雙方信息差異大

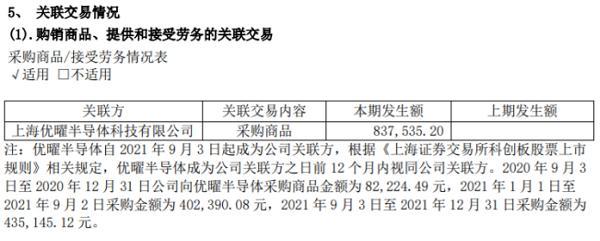

????????在招股書中,華海誠科披露,2019年至2021年向前五名客戶的銷售額分別為5304.24萬元、7403.24萬元、9040.13萬元,占發行人各期營業收入的比例分別為30.80%、29.88%、26.05%。其中主要客戶中,各期對關聯方華天科技(天水華天科技股份有限公司,002185.SZ)的關聯銷售額分別為1059.59萬元、1672.87萬元、2348.97萬元;對銀河微電(常州銀河世紀微電子股份有限公司,688689.SH)的關聯銷售額分別為1103.65萬元、1426.95萬元、1613.73萬元;對長電科技(江蘇長電科技股份有限公司,600584.SH)的關聯銷售額分別為1086.14萬元、1724.54萬元、1884.38萬元。

????????而在華天科技2019年年中,則披露當年與發行人發生的關聯交易額為1095.48萬元。該數據與發行人招股書所披露金額相差35.89萬元。

????????圖片來源:華天科技2019年報

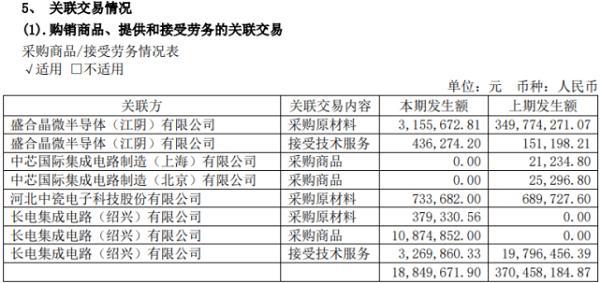

????????更為甚者,銀河微電2020年和2021年年報關聯交易信息中,并未顯示和發行人產生的關聯采購信息;長電科技也是如此,2019年至2021年年報關聯采購信息名單中,也沒有出現發行人的名字。

????????圖片來源:銀河微電2021/2020年報

????????圖片來源:長電科技2021/2020/2019年報

????????供應商信息中,華海誠科披露2019年至2021年各期向前五名供應商的采購額分別為4727.51萬元、7619.13萬元、11202.51萬元和5425.63萬元,占采購總額的比例分別為44.83%、51.18%、48.10%和56.95%。其中聯瑞新材(江蘇聯瑞新材料股份有限公司,688300.SH)作為其各期第一大供應商,2020年和2021年度對聯瑞新材產生的采購額分別為2371.45萬元、3536.68萬元。而聯瑞新材2020和2021年報所披露的主要客戶中,雖未披露客戶名稱,但各期與發行人披露金額最接近的也分別相差6.24萬元、107.69萬元。

????????圖片來源:聯瑞新材2021/2020年報

????????對于采銷雙方披露信息及金額頻頻出現的差異,不知華海誠科招股書信息可信度還剩多少。

????????此外,在關聯交易信息披露中,華海誠科披露2019年至2022年上半年末,從關聯方采購商品、接受勞務的金額分別為1068.51萬元、1523.91萬元、2145.13萬元和826.07萬元,占采購總額的比例分別為10.13%、10.24%、9.21%和8.67%。

????????而在股轉系統其2019年報中,除關聯銷售、關聯租賃、關聯擔保、關聯方資金拆借、管理人員薪酬外,并沒有關于關聯采購方面的交易信息。

????????圖片來源:股轉系統發行人2019年報

????????需要注意的是,華海誠科披露報告期內發行人及子公司存在通過關聯方供應商以及母子公司進行轉貸融資的情形。其中2019年至2021年,發行人累計發生轉貸金額分別為8910萬元、9740萬元、9740萬元。而在IPO審核過程中,“轉貸”問題一直是發審機構和監管機構關注的重點。通常表現為為滿足銀行貸款受托支付相關要求,在無真實貿易的背景下,企業經過供應商或客戶渠道獲取銀行貸款資金。2019年至2021年各期,華海誠科營收分別為17216.98萬元、24765.40萬元、34720.03萬元,主要原材料采購額分別為10544.96萬元、14886.62萬元、23292.21萬元。融資轉貸金額在其各期營收和采購額中是否占據一定比例,與頻頻出現的數據信息沖突現象是否存在關聯,或應進一步審慎核查。

《電鰻快報》

熱門

手機版

手機版

相關新聞