2021-06-16 14:49 | 來源:新浪財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

?潔雅股份是一家專注于濕巾類產(chǎn)品研發(fā)、生產(chǎn)與銷售的專業(yè)制造商。

近日,國內(nèi)知名濕巾生產(chǎn)企業(yè)銅陵潔雅生物科技股份有限公司(下稱潔雅股份)更新了招股書。

更新版招股書中最顯著的變化就是更改公司與主要客戶金佰利集團之間業(yè)務(wù)的核算方法,由總額法更正為凈額法核算。在對證監(jiān)會的回復(fù)中,潔雅股份表示變更主要是由于潔雅股份沒有完全承擔原材料價格波動風險,同時對最終產(chǎn)品的銷售定價權(quán)并不完整。

潔雅股份是一家專注于濕巾類產(chǎn)品研發(fā)、生產(chǎn)與銷售的專業(yè)制造商。該公司濕巾產(chǎn)品涵蓋嬰兒系列、成人功能型系列、抗菌消毒系列、家庭清潔系列、醫(yī)用護理系列和寵物清潔系列等六大系列60多個品種。此次IPO,潔雅股份擬募資3.76億元,其中2.61億元用于多功能濕巾擴建項目。

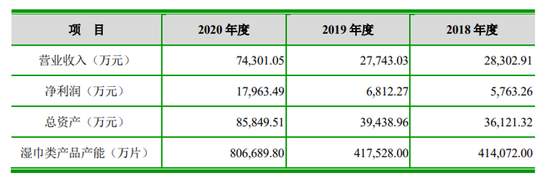

招股書顯示,2018年至2020年(下稱報告期),潔雅股份的營業(yè)收入分別為2.83億元、2.77億元和7.43億元,最近兩年營業(yè)收入復(fù)合增長率為62.02%;凈利潤分別為5763.26萬元、6812.27萬元和1.80億元,最近兩年凈利潤復(fù)合增長率為76.55%,顯示出較好的增長態(tài)勢。

不過,《投資時報》研究員注意到,2020年潔雅股份業(yè)績激增,主要受疫情這一特定事件的影響,未來其業(yè)績能否維持高增長存在較大的不確定性。同時,其2007年曾出現(xiàn)的出資不實或許反映該公司內(nèi)部管理上存在欠缺。

針對前述情況,《投資時報》研究員電郵溝通提綱至該公司相關(guān)部門,截至發(fā)稿尚未收到回復(fù)。

潔雅股份近年經(jīng)營狀況

數(shù)據(jù)來源:潔雅股份招股書

業(yè)績突增不穩(wěn)定性較大

整體來看,我國濕巾行業(yè)市場化程度較高,濕巾生產(chǎn)企業(yè)數(shù)量眾多,但產(chǎn)量較大、具備一定生產(chǎn)規(guī)模的企業(yè)不多。據(jù)中國造紙協(xié)會生活用紙專業(yè)委員會統(tǒng)計數(shù)據(jù),2017年至2019年,潔雅股份位列全國擦拭巾/濕巾生產(chǎn)商和品牌(主要按銷售額綜合排序)第3位、第5位、第5位,潔雅股份在全國擦拭巾生產(chǎn)商和品牌中具有一定規(guī)模和競爭優(yōu)勢。

而從業(yè)務(wù)模式上來看,潔雅股份主要采取ODM/OEM的模式為利潔時ENA、Woolworths、強生公司、歐萊雅集團、3M、貝親等公司生產(chǎn)濕巾類產(chǎn)品。目前,潔雅股份自有品牌濕巾產(chǎn)品銷售收入規(guī)模較小,公司的收入主要來源于為前述知名公司的ODM/OEM銷售收入,因此客戶較為集中。

報告期內(nèi),該公司向前五名客戶的銷售額合計占當期營業(yè)收入的比例分別為88.54%、90.11%和90.02%。

2020年新冠肺炎疫情在全球范圍內(nèi)暴發(fā),消費者對抗菌消毒濕巾的需求大幅上升,2020年該公司該類濕巾銷售收入達到3.23億元,其中,向新增客戶利潔時ENA銷售該類濕巾,并取得收入2.61億元,占當期營業(yè)收入的比例為35.10%,是公司營業(yè)收入顯著增長的重要因素。

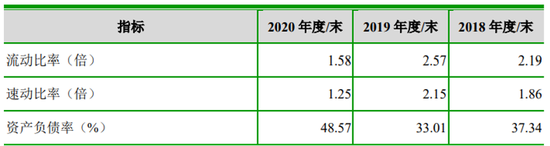

在經(jīng)營規(guī)模持續(xù)擴大的同時,該公司償債壓力也持續(xù)加大。報告期內(nèi),其流動比率分別為2.19、2.57和1.58,速動比率分別為1.86、2.15、1.25,資產(chǎn)負債率分別為37.34%、33.01%、48.57%。

值得關(guān)注的是,疫情引起的經(jīng)營業(yè)績快速增長具有一定的偶然性,如果未來疫情好轉(zhuǎn)導(dǎo)致相關(guān)產(chǎn)品市場需求下降訂單減少,或新客戶開發(fā)不及預(yù)期,將導(dǎo)致該公司業(yè)績存在下滑的風險。同時,該公司擬籌建的多功能濕巾擴建項目的必要性也值得思量。

報告期內(nèi),潔雅股份出口收入占主營業(yè)務(wù)收入的比例分別為51.09%、58.15%和72.58%。公司出口目的國主要為美國和澳大利亞。這也使得其經(jīng)營不確定性進一步擴大。

招股書中,潔雅股份提到,濕巾制造行業(yè)中,以產(chǎn)業(yè)鏈分工為橫軸、以產(chǎn)品附加價值為縱軸,行業(yè)附加價值曲線表現(xiàn)為“微笑曲線”。“微笑曲線”上游的設(shè)計和研發(fā)階段,以及下游的品牌運營和銷售渠道建設(shè)階段能夠產(chǎn)生較高的產(chǎn)品附加值,因此位于產(chǎn)業(yè)鏈兩端,擁有自主研發(fā)能力的專業(yè)制造商和運營知名品牌的品牌商利潤水平較高;產(chǎn)業(yè)鏈中間的生產(chǎn)環(huán)節(jié)附加價值相對較低,僅以O(shè)EM方式為客戶代工生產(chǎn)的工廠企業(yè)利潤水平也較低。公司專注于濕巾類產(chǎn)品的研發(fā)、生產(chǎn)與銷售,積極向“微笑曲線”價值鏈上游不斷延伸,以提高濕巾產(chǎn)品附加值。

潔雅股份償債能力狀況

數(shù)據(jù)來源:潔雅股份招股書

實控人控股比例高企

招股書顯示,潔雅股份的前身潔雅有限系蔡英傳、馮燕二人于1999年8月出資設(shè)立的有限責任公司。其中,蔡英傳出資42.64萬元,占82%。馮燕出資9.36萬元,占18%。

本次發(fā)行前,各股東中,蔡英傳與馮燕系夫妻關(guān)系,蔡英傳與蔡明霞系兄妹關(guān)系,馮磊與馮燕系姐妹關(guān)系,馮燕、馮磊與馮巖峰系姐弟關(guān)系,胡能華與蔡明霞系夫妻關(guān)系。上述人員共持有該公司74.78%的股份,且蔡英傳一人就持有公司70.51%的股份。

在招股書的風險提示中,潔雅股份表示如果實際控制人通過行使股東投票權(quán)或者以其他方式對公司的人事、生產(chǎn)經(jīng)營決策等事項實施不當控制,將對公司其他中小股東的利益產(chǎn)生不利影響。

而2007年11月,潔雅有限曾在增資過程中出現(xiàn)股東出資不實的情形。具體來看,當月,潔雅有限召開股東會,同意將公司注冊資本由300萬元增加至930萬元,其中新增注冊資本630萬元由蔡英傳以土地使用權(quán)評估作價791.11萬元認購,其中630萬元作為注冊資本,剩余部分計入資本公積。但本次蔡英傳用以增資的土地使用權(quán),實際系潔雅有限所有。因此,蔡英傳本次出資未到位,不符合當時有效的《公司法》第二十八條之規(guī)定。

同樣的事情不止發(fā)生一次。2008年11月,該公司股東蔡曙光以1元價款從公司實際控制人蔡英傳處受讓潔雅有限56.43萬元股權(quán),并由公司辦理了相關(guān)工商備案手續(xù)。自上述股權(quán)轉(zhuǎn)讓完成至2019年,該公司共進行了4次現(xiàn)金分紅。但轉(zhuǎn)讓雙方對上述股權(quán)的股利歸屬并沒有明確約定,該4次現(xiàn)金分紅均由蔡英傳領(lǐng)取。

2020年4月27日,為進一步明晰蔡曙光所持公司股權(quán)對應(yīng)分紅款的分配,蔡英傳與蔡曙光簽訂《關(guān)于潔雅生物股份分紅歸屬的補充約定》,約定蔡曙光所持公司股份2014年度以前的分紅歸蔡英傳享有;雙方各享受公司2016年和2019年所涉股份稅后分紅款94.30萬元的50%,蔡英傳在本協(xié)議簽訂后10日內(nèi)向蔡曙光支付47.15萬元分紅款;蔡曙光所持公司股份未來的分紅款歸蔡曙光享有。

潔雅股份主要股東持股狀況

數(shù)據(jù)來源:潔雅股份招股書

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞