2020-03-13 17:40 | 來源:電鰻快報 | 作者:俠名 | [資訊] 字號變大| 字號變小

在這種情況下,全球避險資產受到投資者大力追捧,美債、黃金價格大幅上漲,美國十年期國債收益率由年初的1.92%大幅下降為當前的0.75%,而黃金價格則震蕩走高,今年以來價格...

美股繼本周一觸發跌停熔斷機制之后,周內第二次觸發跌停熔斷機制,當日跌幅普遍超過9%,創1987年以來最大單日跌幅,當前美股三大指數跌幅均已經超過20%,長達11年的美股牛市已經宣告終結。

全球金融市場也遭遇2008年金融危機以來最危險狀況,全球股市、原油等風險資產價格大幅下挫,昨日歐洲主要股市再次大幅下跌,幅度達到10-12%,投資者大幅拋售風險資產,市場的恐慌和避險情緒急劇升溫,被稱為全球金融市場“恐慌指數”的VIX指數本周之內大漲33點至75的水平,這是2008年金融危機以來的最高水平,距離2008年金融危機最高峰的80僅一步之遙。

在這種情況下,全球避險資產受到投資者大力追捧,美債、黃金價格大幅上漲,美國十年期國債收益率由年初的1.92%大幅下降為當前的0.75%,而黃金價格則震蕩走高,今年以來價格上漲29%。

上述金融市場的大幅動蕩反映出投資者的兩大憂慮,一是全球疫情擴散對全球經濟增長大幅下滑甚至衰退的擔憂。近期經合組織(OECD)將全球經濟增長預測由之前的2.9%下調至2.4%,并認為若疫情進一步擴散,全球經濟增速將下滑至1.5%左右的水平。當前國際衛生組織已經宣布該疫情為全球流行病,全球疫情仍在快速爆發之中,因此經合組織預測的悲觀情景出現的可能性越來越大,全球經濟衰退的風險也是大幅上升。

二是全球主要央行當前應對政策空間不大,遠不如2008年金融危機。這從昨日歐央行并未下調利率導致歐洲股市大跌可見一斑。當前歐洲央行、日本央行已經實施了零利率甚至負利率的貨幣政策,進一步下調的空間和邊際效果也相對較小。美聯儲面臨同樣的困境,自3月3日超預期降息50BP至1.0-1.25%之后,目前市場預期3月18日美聯儲降息100BP的概率超過80%,若年內累計降息達到100BP之后,美聯儲將再次面臨零利率下限,未來恐怕只有繼續重新推出購買國債等量化寬松政策。與2008年金融危機相比,當前全球央行貨幣政策可騰挪的空間不大。以美聯儲為例,當前美聯儲降息空間只剩下1%,資產負債表規模已經超過4萬億美元;而在2008年金融危機爆發之初,美國聯邦基金利率處于5.25%的高位,美聯儲資產負債表規模不足1萬億美元。另外,當前全球主要央行寬松貨幣政策的方式和規模大多已經在投資者的預期之中甚至低于預期,除非央行推出超預期、非常規的寬松政策,否則短期內市場的信心和情緒可能很難恢復。

當前全球經濟衰退風險大幅上升,全球央行再次步入降息、量化寬松政策周期之中,風險資產動蕩加劇,避險情緒濃厚,全球資金將尋求投資的安全港,而美元債券特別是美國國債和高等級信用債整體風險較低,市場容量較大,是全球避險資金流入的理想場所。

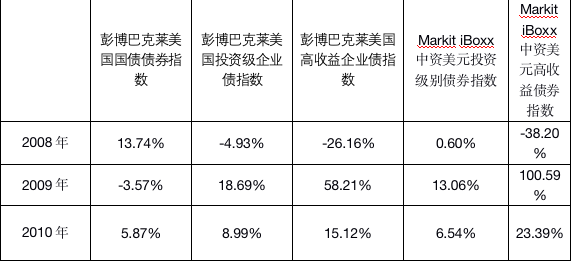

回顧2008年全球金融危機中全球美元債券市場表現,在危機爆發及美聯儲降息周期中的2008年,全球避險情緒導致美國國債價格大幅上漲,美國國債收益率大幅走低,而信用債整體價格表現不佳,特別是高收益債券。但在降息周期結束之后,信用債特別是高收益債券價格出現大幅反彈。彭博數據顯示,2009年美國、中資高收益美元債券指數分別上漲了58.21%和100.59%,而美國和中資投資級美元債券指數分別上漲了18.69%和13.06%。

表 2008-2010年全球美元債券市場表現

數據來源:彭博

機會是留給有準備的人。整體來說,在當前動蕩的市場環境中,美元債券投資的機會大于挑戰。另一方面,美元債券與國內股票、債券等資產相關性較低,具有分散風險的投資效果,美元債券的投資價值和優勢進一步凸顯。業內人士認為,受QDII額度限制,國內同類新發產品稀少(2019年僅4只),正在發行的大成全球美元債債券基金(A類 008751;C類008752)值得關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞