2022-12-28 16:38 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,世邦通信IPO前夕的盈利激增389%,營收也連續(xù)大幅增長。在業(yè)績大幅增長背后,世邦通信12月份收入占比較高,尤其是終端客戶12月份的收入占比高達四、五成。然而...

近日,世邦通信股份有限公司(下稱“世邦通信”)更新了招股書,創(chuàng)業(yè)板IPO進程又推進了一步。

招股書顯示,世邦通信IPO前夕的盈利激增389%,營收也連續(xù)大幅增長。在業(yè)績大幅增長背后,世邦通信12月份收入占比較高,尤其是終端客戶12月份的收入占比高達四、五成。然而,世邦通信終端客戶大部分收入?yún)s難以核查,函證能夠確認的收入僅占二成左右。

世邦通信業(yè)績激增的背后,還有大批新晉工程商客戶的“助攻”,其中包含多家剛成立不久的公司。

值得一提的是,盡管公司業(yè)績大幅增長,可2021年的銷售人員平均薪酬在下降。世邦通信是如何走到“既要馬兒跑,又讓馬兒吃得少”?同時,公司在業(yè)績向好的情況下減員,銷售人員年薪逆勢下降,費用壓縮后“扮靚”了財報。

函證確認的終端客戶收入僅占兩成左右

招股書顯示,世邦通信的主營業(yè)務是智能網(wǎng)絡音頻設備的研發(fā)、生產(chǎn)與銷售,產(chǎn)品主要應用于金融、司法、教育等領域。

2019-2021年、2022年上半年,世邦通信分別實現(xiàn)營業(yè)收入2.01億元、2.55億元、3.11億元、0.97億元,分別實現(xiàn)歸母凈利潤0.46億元、0.16億元、0.76億元、0.2億元。2020年和2021年,公司營收分別增長26.98%、22.1%;2021年度凈利潤激增389.62%。

但世邦通信激增的業(yè)績并不能得到有效驗證,尤其是終端客戶類收入。

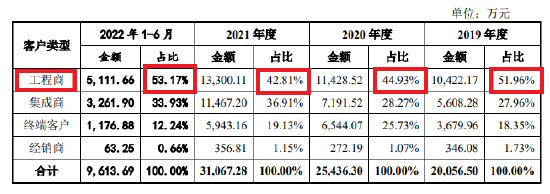

招股書顯示,世邦通信的收入主要四種類型,包括工程商、集成商、終端客戶、經(jīng)銷商。其中,公司2019-2021年度終端客戶類收入分別為0.37億元、0.65億元、0.59億元,占總營收的比值分別為18.35%、25.73%、19.13%。

有意思的是,世邦通信終端客戶類收入有40%-50%來自12月份。2019-2021年,終端客戶12月確認收入占當期終端客戶總收入比例分別為52.92%、36.46%、47.64%,顯著高于其他類型客戶。

并且,終端客戶類類收入與其他三大類不同,其不需要終端客戶(銀行客戶)單獨出具貨物驗收單為收入確認標準,以銀行的回款單為收入確認依據(jù)。

世邦通信解釋稱:公司并非簡單以收到款項作為收入確認時點,而是在自身無法控制的客觀原因導致銀行不單獨向公司出具驗收報告的前提下,綜合銀行客戶與自身的實際情況,作為收入確認時點。該處理方式是結合所有能夠取得的有效證據(jù)方式下的最佳估計,并體現(xiàn)了會計確認的謹慎性原則,符合《企業(yè)會計準則》的規(guī)定。

那么,如果銀行客戶一直不付款,那公司就一直不確定為收入?

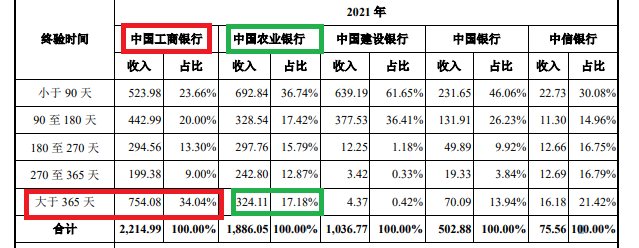

公告顯示,世邦通信對2021年度第一大終端客戶工商銀行(4.320,0.02,0.47%)的收入為2214.99萬元,其中76%以上的收入確認時間距離公司發(fā)貨已經(jīng)過了90天,甚至有754.08萬元的收入確認時間距世邦通信發(fā)貨超過了一年,占比34.04%。

注:銀行客戶發(fā)貨至確認收貨需要的時間 來源:公告

像工商銀行這種客戶確認收入時點距公司發(fā)貨時間相差較長的情況并不是個例,世邦通信其他銀行大客戶也存在類似問題。

實務中,公司商品控制權轉移至客戶后長時間不能確定為收入的(跨期確認收入),往往存在著財務調節(jié)甚至造假的可能。要打破財務舞弊的嫌疑,擬IPO企業(yè)的保薦人、申報會計師的收入核查至關重要。

但世邦通信保薦人中信證券(20.050,-0.09,-0.45%)、申報會計師中審眾環(huán)卻難以通過核查證明公司終端客戶類收入的真實性。

2019-2021年、2022年上半年,中信證券、中審眾環(huán)對主要終端客戶發(fā)函金額分別為3222.85萬元、5691.5萬元、4874.18萬元、1224.97萬元,發(fā)函比例分別為77.03%、76.93%、72.58%、92.11%;回函可確認的收入分別為1022.74萬元、2181.54萬元、1010.56萬元、337.02萬元,占當期終端客戶含稅總收入的比例分別為24.43%、27.82%、15.05%、25.34%,皆不足三成,整體占比在兩成左右。

世邦通信及中介機構將回函比例低的一個原因歸為銀行客戶對供應商回函意愿低。但即便銀行客戶回函比例低是一個合理理由,不代表中信證券、中審眾環(huán)對2019-2021年的發(fā)函比例低于77%是勤勉的,其也可以像2022年上半年那樣將發(fā)函比例提高至90%以上。

此外,保薦機構、申報會計師還對終端客戶執(zhí)行走訪程序以核查收入真實性,2019-2021年、2022年上半年的走訪金額分別為2100.87萬元、3151.25萬元、2365.24萬元、441.18萬元,占當期含稅收入的比例分別為50.22%、42.59%、35.22%、33.17%,基本上在五成以下,且走訪比例越來越低。

令人疑問的是,銀行客戶是非常難走訪的對象?為何中信證券、中審眾環(huán)走訪比例不足五成且越走越少?這有待公司進一步披露。

大批新晉客戶助推業(yè)績

招股書顯示,在世邦通信四類收入模式中,工程商客戶收入占比最高。2019-2021年、2022年上半年,公司工程商客戶收入分別為1.04億元、1.14億元、1.33億元、0.51億元,占當期總收入的比例分別為51.96%、44.93%、42.81%及53.17%。

來源:招股書

但工程商客戶收入存在著客戶變動頻繁的問題,尤其是公司最近兩年有15%左右的收入來自新晉客戶。

2020年、2021年,世邦通信新晉工程商客戶分別為1006家和1104家,對應收入分別為4210.96萬元、4372.39萬元,占當年工程商收入比例分別為36.85%、32.87%,占當年主營業(yè)務收入比例分別為16.55%、14.07%。

在這些新晉的工程商客戶中,剛成立的客戶占比越來越高。2020年、2021年,剛成立不久的工程商客戶為世邦通信貢獻的收入合計分別為112.77 萬元、343.02萬元、498.73萬元和337.03萬元,占工程商銷售收入的比例分別為 1.08%、2.99%、3.77%和 6.6%。

銷售人員薪酬逆勢下降 盈利激增卻裁員

世邦通信的財務疑點還體現(xiàn)在:業(yè)績增長與銷售人員薪酬下降的“矛盾”、盈利激增卻裁員的不相匹配、業(yè)績連續(xù)增長與銷售費用連續(xù)下降的背離……

2021年,依賴營銷的世邦通信營收較2020年增長22.1%,歸母凈利潤同比增長389.62%。不過,公司銷售人員年均薪酬卻大幅下降。

2019-2021年、2022年上半年,世邦通信不含股份支付費用的各期金額分別為4780.21萬元、4704.04萬元、4649.4萬元及1701.62萬元,占營業(yè)收入的比例分別為 23.82%、18.46%、14.94%及17.62%。

與同行公司相比,世邦通信最為依賴營銷。2019-2021年、2022年上半年,世邦通信可比同行公司的銷售費用率均值分別為10.6%、8.79%、10.89%、10.85% 。除了2021年度,世邦通信的銷售費用率皆是最高。

頗為詭異的是,世邦通信2020年和2021年的營收在大幅增長,可銷售費用(不含股份支付)卻連續(xù)下降。

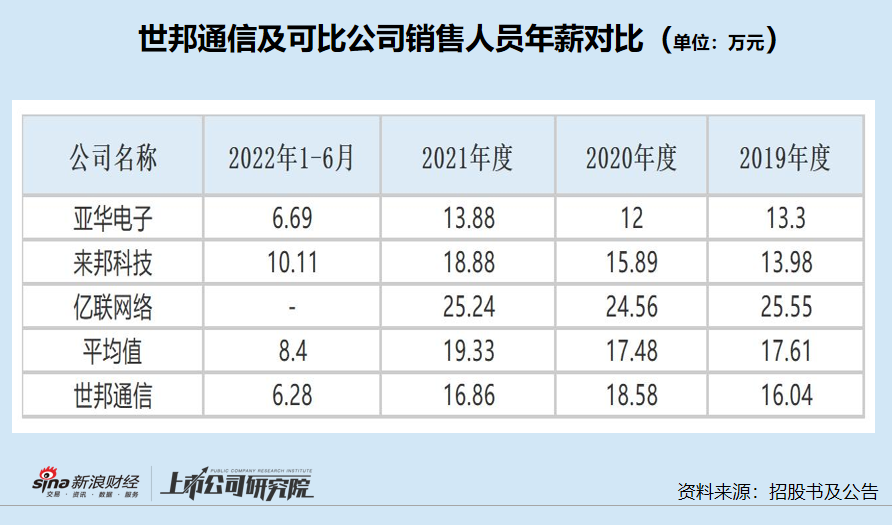

到了2021年,世邦通信銷售人員的平均年薪為16.86萬元,較2020年的18.58萬元下降9.26%。

而同行可比公司銷售人員2021年的人均薪酬在增長。2021年,亞華電子、來邦科技、億聯(lián)網(wǎng)絡(59.050,-0.73,-1.22%)銷售人員的平均年薪分別為13.88萬元、18.88萬元、25.24萬元,較2020年同比分別增長15.67%、18.82%、2.77%。由此可見,世邦通信2021年銷售人員年薪的下降與同行不符。

從工資剛性原理分析,一般薪酬在確定后,具備不易下降的特性。同時,銷售人員薪酬受績效影響大,而績效也能反映公司盈利水平。為何世邦通信2021年營收、盈利大增可銷售人員薪酬卻下降?是上文提到的營收真實性存貓膩還是另有他因?

在業(yè)績連續(xù)增長后,世邦通信今年上半年開啟了裁員模式。2021年末和2022年上半年末,公司人數(shù)分別為521人、490人,今年上半年內(nèi)較上年末減員31人。

四成研發(fā)人員為大專及以下學歷

2019-2021年、2022年上半年各期末,世邦通信研發(fā)人員平均數(shù)量分別為114人、136人、163人、146人,占當期員工總數(shù)的27.01%、30.02%、31.29%、29.8%。

數(shù)量眾多的研發(fā)人員令公司研發(fā)費用開支較大,進而導致公司研發(fā)費用率“看上去很美”。

2019-2021年、2022年上半年,世邦通信不含股份支付費用的研發(fā)費用分別為2303.46萬元、2824.93萬元、3634.14萬元及1652.88萬元,占營業(yè)收入的比例分別為11.48%、11.09%、11.68%及17.11%。在研發(fā)費用明細中,研發(fā)人員薪酬占比最高,約在75%左右。

雖然世邦通信研發(fā)人員數(shù)量及占比較高,但公司研發(fā)人員的學歷普遍不高,其中大專及大專以下學歷的占39.72%(2022年6月末數(shù)據(jù)),接近四成。

有投資者質疑,公司靠著數(shù)量眾多的較低學歷的員工,將研發(fā)人員數(shù)量及研發(fā)費用、費用率提至較高水平,存在“美化”創(chuàng)業(yè)板定位的可能。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞