2021-03-29 14:10 | 來源:東方財富網 | 作者:俠名 | [科創板] 字號變大| 字號變小

昊海生科將原因歸結為疫情。公司稱,2020年主要受疫情期間,眼科門診及擇期手術、醫療美容門診、骨關節腔注射診療以及非急診外科手術等診療服務出現暫停,業務顯著受限。...

醫美三劍客中的昊海生科(688366.SH)歸母凈利潤已經連續兩年同比下降。

最新發布的年報顯示,2020年昊海生科營業收入13.32億元,同比減少16.95%,歸母凈利潤2.26億元,同比大幅減少39.86%。在2019年,昊海生科業績已現疲態,營收與歸母凈利潤增速分別為2.94%和-17.30%。

昊海生科將原因歸結為疫情。公司稱,2020年主要受疫情期間,眼科門診及擇期手術、醫療美容門診、骨關節腔注射診療以及非急診外科手術等診療服務出現暫停,業務顯著受限。

但這樣的說法投資者能買賬嗎?

掉隊者

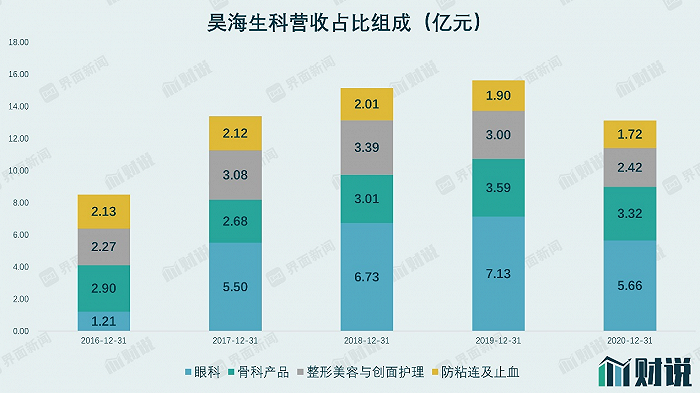

昊海生科業務相對復雜,主要涉及四個板塊,分別是眼科產品、骨科產品、醫療美容與創面護理產品、防粘連及止血產品。2020年,四大業務分別實現營收5.66億元、3.32億元、2.42億元以及1.72億元。

數據來源:界面新聞研究部

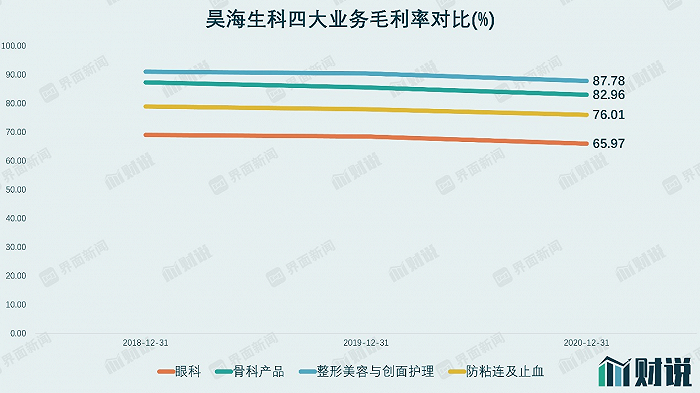

毛利率數據顯示,醫美與骨科板塊比較賺錢,2020年毛利率分別達到87.78%和82.96%,眼科和防粘連及止血板塊毛利率分別為65.97%和76.01%。

數據來源:界面新聞研究部

相對來說,昊海生科的醫療美容業務更受關注。在醫美板塊,昊海生科與華熙生物(688363.SH)、愛美客(300896.SZ)被稱為“醫美三劍客”,共同組成第一梯隊。據弗若斯特沙利文數據,2018年,華熙生物、昊海生物與愛美客的市占率分別為6.6%、7.2%和8.6%,合計22.4%。昊海生科三款上市的玻尿酸產品“海薇”、“姣蘭”、“海魅”,分別定為入門級、中高端和高端。昊海生科骨科板塊,玻璃酸鈉注射液也作為關節腔粘彈補充劑,應用于退行性骨關節炎。

但2019年以來,本應是業績爆發時期卻出現了下滑。2019年,昊海生科醫美板塊收入3.00億元,同比減少11.50%;2020年進一步減少至2.42億元,下降幅度達19.33%。同樣分屬醫美板塊的華熙生物和愛美客卻一路高歌猛進,業績快報顯示,這兩家玻尿酸企業整體收入增速分別達到39.61%和27.18%,均實現逆勢增長。

多元業務拖累利潤

毫無疑問,昊海生科在醫美板塊已經開始掉隊。與愛美客力推玻尿酸類產品的戰略不同,昊海生科傾向于新產品類型的開拓實現多元業務。除玻尿酸類產品,昊海生科還開發了表皮生長因子——重組人表皮生長因子(rhEGF)“康合素”。2020年,昊海生科來自表皮生長因子收入9580萬元,同比持平。

多元業務發展這一風格還蔓延到了其他業務條線。今年以來,昊海生科頻頻出手購買資產。2月22日,昊海生科宣布以2.05億元購買歐華美科63.64%股權,將公司醫美板塊拓展至射頻、光電類醫療美容設備領域;3月3日,昊海生科宣布投資美國醫美企業Eirion,涉足肉毒毒素類產品。

作為營收占比最高的眼科業務,昊海生科也開始動起了收購念頭。2021年3月,昊海生科購買亨泰視覺55%股權,獲得臺灣亨泰光學股份有限公司旗下高端角膜塑形鏡產品“邁兒康 myOK”在中國大陸地區10年的獨家經銷權。

事實上,多元業務發展正是拖累昊海生科業績下滑最重要的原因。昊海生科在醫療美容和眼科的相關產品繁多,適應人群與銷售場景各有不同,無疑對公司銷售產生了較大的難度。2020年,昊海生科銷售費用總額達5.56億元,銷售費用率高達41.71%。相對應,華熙生物與愛美客銷售費用分別為5.21億元以及0.74億元,費用率分別僅為27.65%和10.37%。

高昂的銷售成本大幅壓縮了盈利能力,同期昊海生科凈利率僅有16.99%。2020年華熙生物和愛美客的凈利率分別達到27.38%和61.10%。

2020年前后,醫美企業集中上市,并逐漸得到投資者追捧,本質上還是看好醫療美容產業的消費升級勢頭。雖然昊海生科業務繁多,且醫美行業開始掉隊,但市場依然給與昊海生科接近醫美行業的估值。截至3月26日,昊海生科在春節后股價回撤20%的情況下動態市盈率仍高達80倍,與此同時華熙生物的估值為113倍。

二級市場股價回撤還是基于公司業績的原地盤旋。昊海生科還能否迎頭趕上,或許第一步是從聚焦業務開始。

《電鰻快報》

熱門

手機版

手機版

相關新聞