2020-04-13 07:54 | 來源:格隆匯探雷區 | 作者:俠名 | [科創板] 字號變大| 字號變小

杭可科技|科創板上市新兵首暴雷,國信證券及天健被敲警鐘來源:格隆匯探雷區作者|大G獸數據支持|勾股大數據2020年4月8日,證監會對去年7月份剛上市的科創板新兵“杭可科技...

杭可科技|科創板上市新兵首暴雷,國信證券及天健被敲警鐘

來源:格隆匯探雷區

作者 | 大G獸

數據支持|勾股大數據

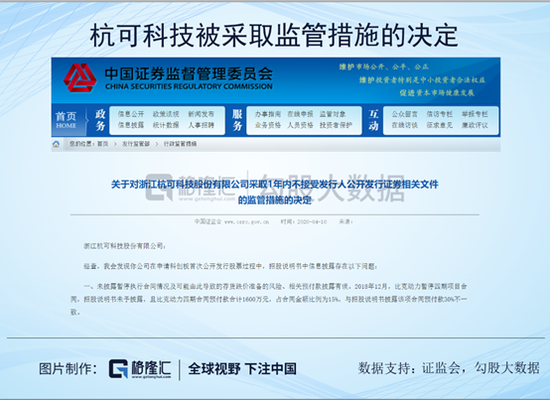

2020年4月8日,證監會對去年7月份剛上市的科創板新兵“杭可科技”下達了一份監管函,并對其采取1年內不接受公開發行證券相關文件的行政監督管理措施。簡而言之,就是這哥們一年之內就別想募資了。

同時對杭可科技的保薦機構“國信證券”和審計師事務所“天健”的保代和注冊會計師進行喝茶約談。

那么探雷哥就簡單點評下首批吃罰單的杭可科技吧。

杭可科技,全名浙江杭可科技股份有限公司,2019年7月22日于科創板上市。保薦機構為國信證券,而發行人律師及會計師則分別為金杜律師事務所及天健會計師事務所。公司致力于各類可充電電池,特別是鋰離子電池生產線后處理系統的設計、研發、生產與銷售。目前在充放電機、內阻測試儀等后處理系統核心設備的研發、生產方面擁有核心技術和能力,并能提供鋰離子電池生產線后處理系統整體解決方案。

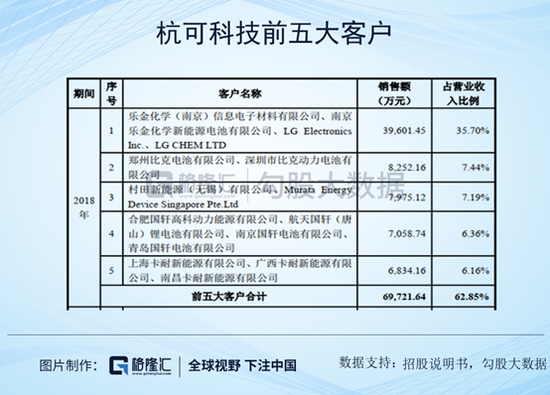

公司下游客戶為韓國三星、韓國LG、日本索尼(現為日本村田)、寧德新能源、比亞迪、國軒高科、比克動力、天津力神等國內外niubility的鋰離子電池制造商,襯托出杭可科技不凡的實力。

但是,2019年度業績快報公告顯示,公司實現營業收入1,313,821,471.94元,同比增長18.44%;歸屬于母公司所有者的凈利潤288,478,663.77元,同比增長0.78%。但是為啥19年營收增長18.44%,但是凈利潤僅增長0.78%?這背后一定有問題。至于問題是啥,咱下文叨叨。

杭可科技雖擁有頭部的下游標桿客戶,但是這中間藏了很大一顆雷。報告期間,杭可科技的客戶集中度過高,2018年,公司向前五名客戶的銷售收入占公司營業收入的60%以上,同時2018年末杭可科技的應收賬款上升至18,136.61萬元,占當年營業收入的16.41%。顯示杭可科技對下游議價能力不強,公司的應收賬款占比較高,一旦下游客戶存在償付能力惡化,則隱藏著較高的應收賬款減值風險。

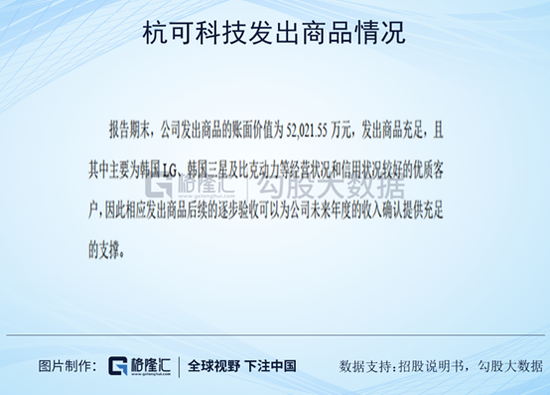

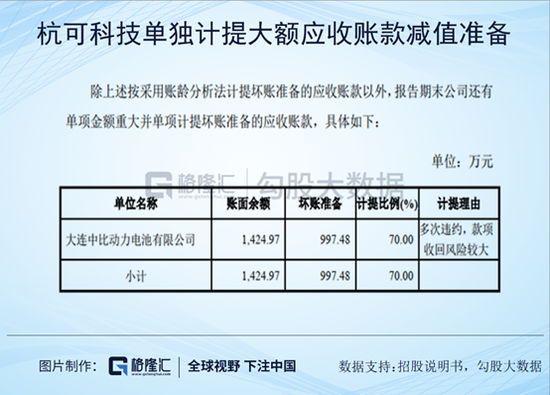

對此,公司的招股說明書本來是給大伙兒吃了一顆定心丸,稱“報告期末,發出商品充足,且其中主要為韓國LG、韓國三星及比克動力等經營狀況和信用狀況較好的優質客戶。”公司目前計提的大額應收賬款減值準備,也只有中比動力一家。比克電池等大客戶,信用質量優良,大伙兒就不用擔心公司已發出商品的來年收入確定性。當然應收賬款收回的確定性,大伙兒也就可以安心了。

事情真就這么順順當當?怕啥來啥啊,這回墨菲定律又在杭可科技上應驗了。2020年2月28日,杭可科技的19年業績快報顯示“截至2019年12月31日,比克公司償付能力未得到實質性改善,公司對比克公司的應收賬款仍存在較大的回款風險,按照謹慎性原則,公司已對比克公司應收款項壞賬準備單項計提相應的壞賬準備。”說句人話就是,比克公司暴雷了!杭可科技的應收賬款怕不是要打水漂。因此咱們可以合理估計,杭可科技19年營業收入和凈利潤增長的增速背離,很大程度就是吃了比克公司暴雷的虧。

做人,咱就講究一個誠信,上市公司及上市中介們更是如此。公司高管們跟上市中介,對股民們有信義義務。咱說好了比克公司是個優質客戶,償付能力沒啥問題,這還是2019年7月9日簽署的招股說明書寫的。這還就半年,2020年2月28日的業績快報上,轉眼間就說人比克公司是個雷,那你中介們到底有鍋沒鍋?

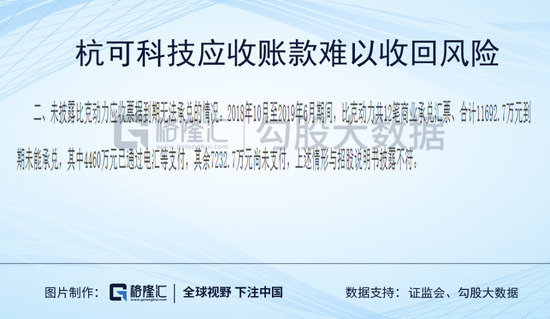

好了,這會兒還是父愛主義的證監會站了出來,安撫咱股民韭菜,以他那洞徹萬物的目光告訴咱事實:“經查,我會發現你公司在申請科創板首次公開發行股票過程中,招股說明書中信息披露存在以下問題:二、未披露比克動力應收票據到期無法承兌的情況。2018年10月至2019年6月期間,比克動力共12筆商業承兌匯票、合計11692.7萬元到期未能承兌,其中4460萬元已通過電匯等支付,其余7232.7萬元尚未支付,上述情形與招股說明書披露不符。”

好吧,這會兒真是不罰你都沒天理了。發行人和中介機構虛假陳述,坑咱股民的錢,這如果不罰還上哪兒說理去?

說歸說,但是這個應收賬款難以收回的風險,也還是在招股說明書露出了些許狐貍尾巴。招股書的風險提示部分,就已經說明了應收賬款存在可能收不回的風險,咱們小韭菜可不能光想掙錢,還是要結合行業情況去關注風險。

當然最重要的,還是要關注咱探雷哥,看看各家機構割韭菜的套路。

《電鰻快報》

熱門

手機版

手機版

相關新聞