2020-12-31 07:17 | 來源:電鰻快報 | 作者:羅子君 | [上市公司] 字號變大| 字號變小

目前(截至12月29日收盤)鎮海股份的股價7.4元,總市值18.03億元。《電鰻快報》觀察發現,該公司股價自12月22日收盤價跌破8元以來,已經連續收陰線下跌,不斷探底,亦是該公...

《電鰻快報》文/羅子君

滬市主板上市即將滿4年的鎮海股份(603637)股價迭創歷史新低,也就是說,自該公司上市以來買入其股票的投資者(股東們)不但不賺錢,而且還要承受繼續虧損的巨大心理壓力。

《電鰻快報》關注到,12月29日晚間,鎮海股份披露《關于以集中競價交易方式回購公司股份的預案》,擬投入6000萬元、以不超過人民幣12元/股的價格回購公司股份,回購的股份將全部用于員工持股計劃或者股權激勵計劃。截至12月29日鎮海股份收盤價7.4元,回購方案推出能否在提振股價和激勵員工方面“一舉兩得”?

18億元市值推出6000萬元回購方案能否奏效?

目前(截至12月29日收盤)鎮海股份的股價7.4元,總市值18.03億元。《電鰻快報》觀察發現,該公司股價自12月22日收盤價跌破8元以來,已經連續收陰線下跌,不斷探底,亦是該公司上市以來的最低股價了。

2017年2月8日,鎮海股份IPO上市交易,即將上市年滿4年。股價迭創歷史新低,意味著凡是該公司上市以來買入其股份的投資者,如果沒有波段操作,都處于虧損狀態。

通常情況下,此時推出回購方案有利于其提振股價,而且回購的股份用于員工持股計劃或股權激勵,又從內部激勵有助于公司業績增長。

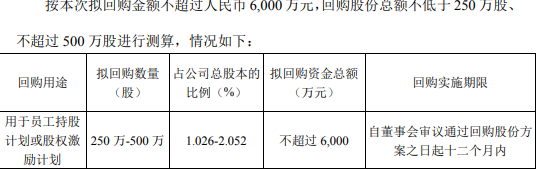

根據回購預案,鎮海股份擬使用不超過人民幣6000萬元的自有資金,以不超過人民幣12元/股的價格回購公司股份,回購股份數量不低于250萬股,不超過500萬股,占公司回購前總股本約1.026%-2.052%。回購的股份將全部用于員工持股計劃或者股權激勵計劃;回購期限自董事會審議通過本次回購股份方案之日起不超過十二個月。?

據披露,本次回購股份的價格為不超過人民幣12元/股,價格上限未超過董事會審議通過本次回購決議前30個交易日公司股票交易均價的150%。與鎮海股份當前股價相比,這個回購價格具有相當的吸引了。

除了回購,還有一眾董監高的承諾不減持。

預案披露,鎮海股份的董事朱建江、劉增、沈科昱、羅杰、陳良照、張健,監事楊權華、劉時坤,高級管理人員張婧,控股股東寧波舜通集團有限公司及其一致行動人寧波舜建集團有限公司,實際控制人余姚市國有資產管理辦公室確認,在未來6個月不存在減持鎮海股份的計劃。

同時,該公司董事范其海、翁巍、蔡勁松,監事張一鋼,控股股東的一致行動人趙立渭、范曉梅,高級管理人員宋濤、尤佩娣、馮魯苗、楊相益、石丹承諾,未來3個月不存在減持鎮海股份的計劃。

注重分紅回報 尚未跌破IPO發行價

《電鰻快報》研究發現,盡管鎮海股份二級市場買入的投資者持續虧錢,但4年前曾經參與該公司IPO認購的投資者仍然保持著浮盈,經過這幾年分紅送配,當初IPO的發行價經復權處理已經低至5.37元/股。

公開信息顯示,2017年2月份鎮海股份上市時,主承銷商為浙商證券,共發行了2557.63萬股新股,發行價為每股人民幣13.86元,共計募集資金35448.75萬元。

此后,鎮海股份每年都進行利潤分配,從這一點上來說,對這家公司還是非常重視投資者回報的。其中,2017年10轉3派2元,2018年10轉3派1.5元,2019年10派2.5元,2020年10轉4派2元,派現均是含稅的。

照此計算,上述IPO的發行價13.86元/股,則降低為5.37元/股,這相對與當前7.4元的股價來說,仍保持著浮盈37.8%。當然,這沒有考慮投資者的時間成本和資金成本。

業績穩定 為何不受市場待見?

《電鰻快報》研究發現,鎮海股份的業績穩中有增,尤其是營業收入增長迅速,規模擴大說明其市場影響力在擴大。相比來說,利潤增長就弱了許多,同時凈資產收益率也較低,這或許是原因所在。

公開資料顯示,鎮海股份屬于專業技術服務業,服務于石油化工行業,專業從事石油化工工程的建設和技術服務。該公司向客戶提供從工程前期的規劃咨詢到設計、采購、施工管理、開車試運行、結算審核直到運營服務的一站式解決方案,致力于在環境保護、油品質量升級、裝置節能減排等技術領域進行研發和創新。

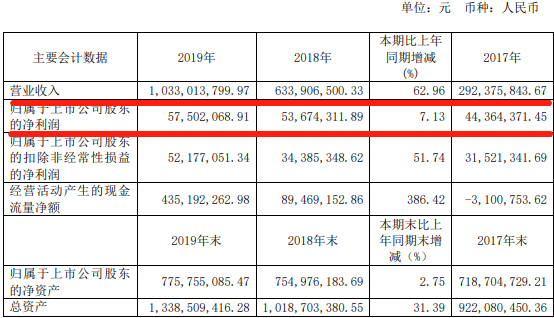

2019年,鎮海股份實現營業收入10.33億元,比上年同期增長了62.96%;歸屬上市公司股東的凈利潤為5750.21萬元,比去年同期增長了7.13%。同時,2018年也存在營收大增、利潤微增的狀況。

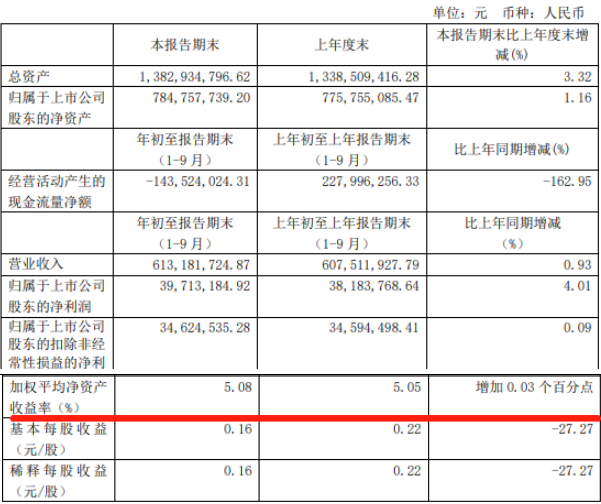

2020年業績增速減緩。三季報顯示,鎮海股份今年1-9月份實現營業收入6.13億元,同比增長0.93%;實現凈利潤3971.31萬元,同比增長0.09%。

隨著股票回購方案的實施,以及2020年業績增長回落的預期,鎮海股份將何去何從?《電鰻快報》將持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞