2025-04-27 10:28 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

業績承壓的同時,資金問題更令市場擔憂。易成新能現金流常年入不敷出,負債率逐年攀升,2019年到2021年,公司每年都通過定增或可轉債進行融資,合計募資64億,仍無法緩解資...

日前,易成新能(3.530, -0.16, -4.34%)發布公告,擬收購公司控股股東中國平煤神馬控股集團有限公司(以下稱“平煤神馬”)所持有的河南平煤神馬儲能有限公司(以下稱“儲能公司”)80%股權,交易對價為3549.70萬元。

收購完成后,再由儲能公司股東各方對其同比例增資1.25億元,其中,易成新能增資1億元,本次交易公司合計出資1.355億元。

就在一個月前,易成新能剛收購了一家處于虧損中的企業,用于擴展鋰電負極石墨化業務。

事實上,易成新能近年來多次出現關聯交易,僅3000萬以上的大額資產收購或出售事項就超過10起,其中絕大部分交易對象是公司大股東平煤神馬。然而,即便頻繁進行資本運作,易成新能的業績也始終沒有改善跡象。

業績承壓的同時,資金問題更令市場擔憂。易成新能現金流常年入不敷出,負債率逐年攀升,2019年到2021年,公司每年都通過定增或可轉債進行融資,合計募資64億,仍無法緩解資金壓力。

2022年和2023年,易成新能又兩次試圖定增,計劃分別融資16億和23億,但最后均以失敗告終,公司經營表現似乎已讓市場深感失望。

時隔1個月再啟關聯收購 近五年關聯交易近20億

易成新能發布公告稱,擬收購控股股東平煤神馬持有的儲能公司80%股權,并對其進行增資,合計出資約1.355億。

易成新能表示,公司現有行業先進的全釩液流儲能系統,本次收購的儲能公司主要生產、銷售智能鋰離子電池儲能系統,收購完成后,公司將實現長時儲能與短時儲能的搭配。

數據顯示,儲能公司2023年0收入,2024年實現營收2.07億,凈利潤1194萬元,而負債率則從2023年的73.8%進一步升至87.3%。

就在一個多月前,3月31日,易成新能公告稱,公司與公司管理層持股平臺擬共同收購海南金海棠科技有限公司所持有的山西梅山湖科技有限公司(以下稱“梅山湖”)70%的股權。其中,公司以自有資金7357.39萬元收購海南金海棠所持有的梅山湖65.5456%的股權。

易成新能表示,梅山湖已建成年產3.5萬噸全工序超高功率石墨電極項目和年產3萬噸鋰電池負極材料石墨化項目,本次收購有利于提高石墨電極產能,做大做強石墨電極主業,同時梅山湖所處地區電價、天然氣生產要素價格有絕對優勢,能大幅降低產品生產成本。

事實上,易成新能近年來多次出現關聯交易,經初步統計,僅3000萬元以上的大額資產收購或出售事項就超過10起,其中絕大部分交易對象是公司大股東平煤神馬,交易金額合計近20億元。

然而,即便頻繁進行資本運作,易成新能的業績也并沒有改善跡象。

2024年,易成新能實現營收34.22億,同比下降65.38%,連續第二年下滑,歸母凈利潤-8.51億,同比大幅轉虧。今年一季度,公司實現營收9.69億,同比略增9.50%,歸母凈利潤-0.48億,仍維持虧損狀態。

三年直接融資64億負債率仍屢創新高 近兩次定增均以失敗告終

業績承壓的同時,公司資金鏈面臨的問題或許更令市場擔憂。

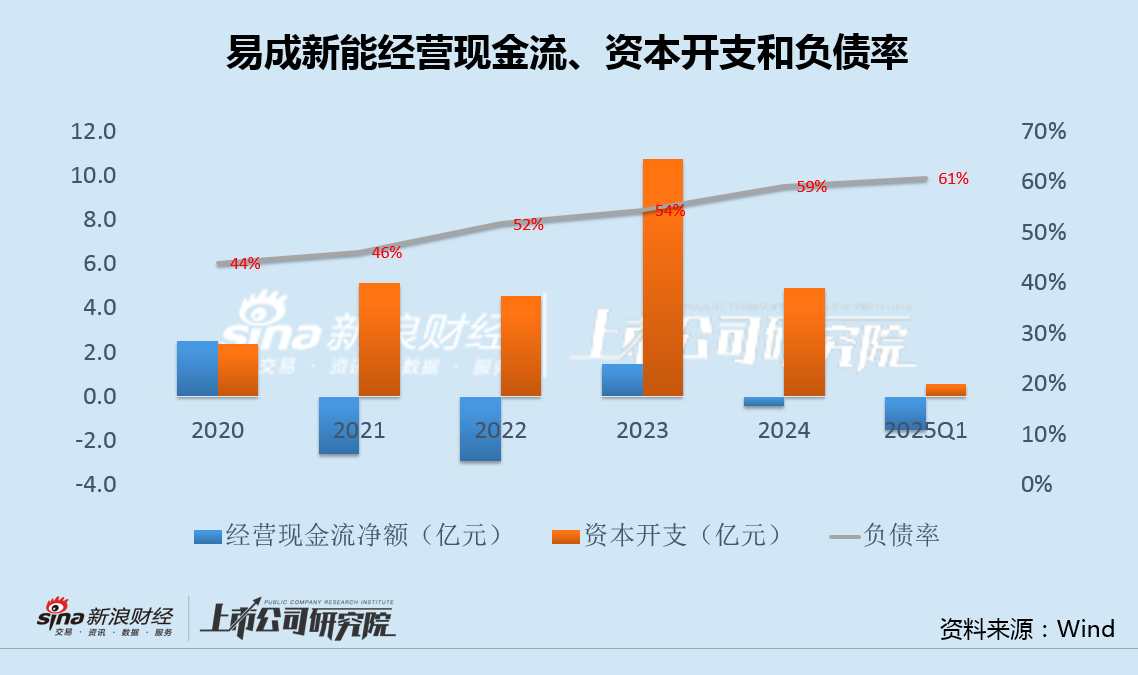

數據顯示, 2021年至今,易成新能經營現金流以凈流出為主,而同期資本開支卻保持高位,現金流常年入不敷出,導致公司負債率逐年攀升,從2020年底的44%大幅上升至2024年底的59%,今年一季度末進一步升至61%。

實際上,自2019年到2021年的三年間,為收購關聯方資產、擴張產能和補充流動資金,易成新能每年都通過定增或可轉債進行融資,合計募資達64億,卻仍無法緩解公司的資金壓力。

值得注意的是,上述三次直接融資后,2022年9月,易成新能發布新一輪定增計劃,擬發行6.49億股,募資16億,用于鋰離子電池負極材料研制與生產建設項目(二期)、鋰離子電池生產建設項目,并補充流動資金。

2023年3月,公司再次宣布,擬發行6.53億股,募資23.05億,用于鋰離子電池負極材料研制與生產建設項目(二期)、年產3萬噸高性能鋰離子電池負極材料項目,以及兩個分布式光伏電站項目,并補充流動資金。

令人遺憾的是,易成新能的這兩次定增計劃,并未如此前幾次順利落地,最后均以失敗收場,公司的經營表現似乎已讓市場深感失望。

《電鰻快報》

手機版

手機版

相關新聞