2025-04-18 10:10 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

2022年8月,江波龍在A股上市,募資23.38億元。在2019-2021年上市前的三年,江波龍凈利潤從1.28億元飆升至10.13億元,三年增長7倍。然而在上市當年,江波龍扣非歸母凈利潤大...

4月14日晚間,江波龍(76.350, -1.07, -1.38%)發布公告稱,公司港股IPO申請獲中國證監會接受,距港股上市向前推進了一步。

2022年8月,江波龍在A股上市,募資23.38億元。在2019-2021年上市前的三年,江波龍凈利潤從1.28億元飆升至10.13億元,三年增長7倍。然而在上市當年,江波龍扣非歸母凈利潤大降95%,第二年巨虧8.8億元,迅速“變臉”。

不少投資者對江波龍上市前盈利指數級增長與上市后盈利大降迅速巨虧產生質疑。與同行公司相比,江波龍凈利潤大起大落的情況頗為異常。此外,江波龍招股書披露的數據與聯蕓科技(40.890, -0.91, -2.18%)披露的數據有較大差異,江波龍年報披露的核心財務數據與港股IPO招股書披露的數據又有很大差異,公司財務數據的真實性需要打上大大的問號。

IPO前三年凈利潤暴增7倍 上市當年扣非凈利潤大降95%第二年巨虧8.8億元

資料顯示,江波龍主要從事Flash及DRAM存儲器的研發、設計和銷售,司擁有嵌入式存儲、固態硬盤、移動存儲和內存條四大產品線。

2022年8月,江波龍在A股創業板上市,募資23.38億元,中信建投(23.430, -0.10, -0.42%)保薦。

IPO前的2019-2021年,江波龍分別實現營業收入57.21億元、72.76億元、97.49億元,同比分別增長35.29%、27.19%、33.99%;分別實現歸母凈利潤1.28億元、2.76億元、10.13億元,同比分別增長326.73%、115.48%、266.73%。

A股創業板上市前三年,江波龍凈利潤激增7倍。但在上市當年的2022年,江波龍的扣非歸母凈利潤就大幅下降至0.38億元,同比下降95.92%。

到了2023年,江波龍扣非歸母凈利潤為-8.82億元,巨虧近9億元,上市后業績“變臉”速度快、幅度大。

江波龍表示,2022 年以來,受疫情反復、俄烏沖突以及全球通脹高企等不利因素影響,全球經濟下行風險加劇,市場需求持續疲軟,特別是下半年存儲市場供大于求,量價齊跌,2022年業績大幅下滑。2023年,公司所在的存儲行業,受到終端消費需求萎靡以及相關不利宏觀因素的影響,大幅虧損。

按照江波龍的解釋,公司業績“大變臉”主要受宏觀、行業影響。事實上,江波龍的同行可比公司并沒有出現凈利潤如此巨大的波動。

A股IPO招股書中,江波龍Smart Global(SGH.O,無法查詢財務數據)、威剛(3260.TWO)、海盜船(CRSR.O)和創見(2451.TW) 作為同行可比公司。

Wind數據顯示,威剛、創見信息、CORSAIR GAMING三家公司2021年的歸母凈利潤分別較2019年增長404.35%、46.52%、-1302.76%,皆遠遠低于江波龍同期的690%。

2023年,江波龍由盈利轉巨虧,威剛凈利潤同比增長69.89%;創見信息凈利潤降幅僅19.13%,CORSAIR GAMING凈利潤同比增長95.24%。

由此可見,江波龍A股IPO前夕的凈利潤暴增與上市后凈利潤暴跌、迅速轉虧,與同行可比公司并沒有一致性。

根據《中國注冊會計師協會關于印發<審計技術提示第1號——財務欺詐風險>的通知》(已廢止),“與同行業的其他公司相比,獲利能力過高或增長速度過快”,是值得關注的預警信號。因此,江波龍的IPO前夕凈利潤暴增的情況值得關注。

此外,公司凈利潤與經營凈現金流的嚴重背離也值得高度關注。2019-2024年,公司六年的扣非歸母凈利潤合計6.69 億元,經營活動產生的現金流凈額為-48.74億元,嚴重背離。

根據上述文件,“經營活動產生的現金流量凈額連年為負值,或雖然賬面盈利且利潤不斷增長,但經營活動沒有帶來正的現金流量凈額”也是值得關注的財務預警信號。

核心財務數據嚴重“打架”

江波龍的大起大落的盈利數據不僅與同行公司不一致,而且公司A股IPO招股書的數據,上市后披露的核心數據,出現了多處嚴重矛盾的情況。

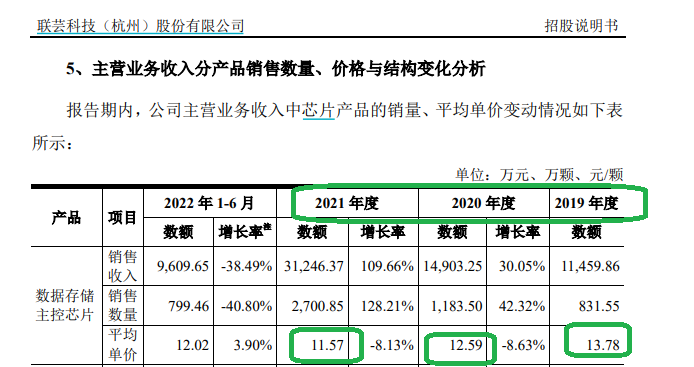

據關聯方聯蕓科技招股書,公司2019年至2021年SSD主控芯片銷售均價為13.78元/顆、12.59元/顆、11.57元/顆。

來源:聯蕓科技招股書

來源:聯蕓科技招股書值得關注的是,江波龍是聯蕓科技2019-2021年前三大客戶,銷售金額分別占同期營業收入比為18.07%、14.87%、16.43%。江波龍招股書披露,公司2019年至2021年采購SSD主控芯片的單價分別為2.14元/顆、1.9元/顆、2.21元/顆,與聯蕓科技披露的數據存在嚴重差異。

來源:江波龍A股招股書

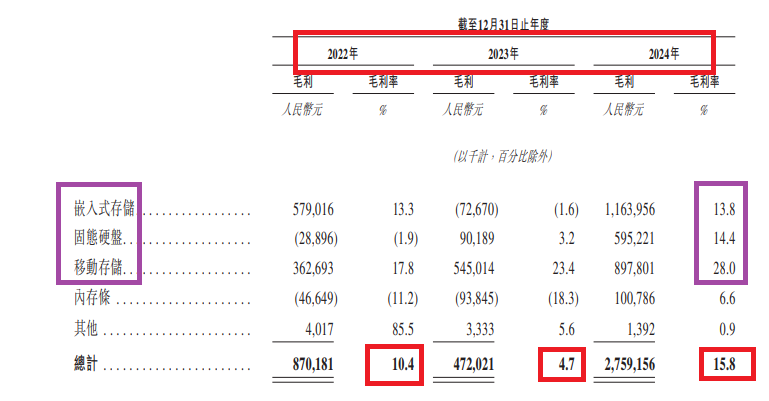

來源:江波龍A股招股書江波龍的年報財務數據還與港股IPO招股書有很大差異。如公司年報披露的2022-2024年的毛利率分別為12.4%、8.19%、19.05%,港股IPO招股書披露的同期數據分別為10.4%、4.7 %、15.8%,與年報披露的數據差異很大。

來源:江波龍年報

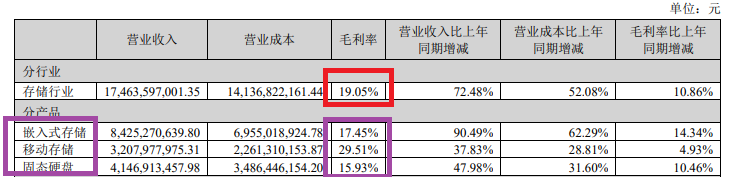

來源:江波龍年報不僅綜合毛利率存在較大差異,江波龍細分產品的毛利率也有很大差異,以2024年為例,年報披露的嵌入式存儲、移動存儲、固態硬盤系列產品的毛利率分別為17.45%、29.51%、15.93%,港股IPO招股書披露的數據分別為13.8%、28%、 14.4%,也有很大差異。

來源:江波龍港股IPO招股書

來源:江波龍港股IPO招股書值得注意的是,江波龍年報披露的營業收入數據與港股IPO披露的數據一致,2022-2024年的數據都是83.3億元、101.25億元、174.64億元,并且細分產品收入也相同,但為何毛利率有如此之大的差異?公司財務數據的真實性有待檢驗。

剛扭虧就分紅

江波龍本次香港IPO募資金額擬用于用于擴大公司的整體產能,從而增強公司的內部生產能力;增強公司在關鍵領域的獨立研發及創新能力,包括存儲器及主控芯片設計、固件設計、封裝基板設計及測試技術等;加強公司的銷售及營銷,從而提高公司自有品牌的全球知名度及培養客戶忠實度;及用于營運資金及其他一般公司用途。

值得關注的是,江波龍剛剛在2022年8月通過IPO募資23.38億元,不到三年又要上市募資。

2022年及2024年,江波龍分別宣派現金股息人民幣1.98億元及1.04億元,合計3.02億元,相當于兩年內扣非歸母凈利潤總和的147%。

尤其是2024年的1.04億元的分紅十分值得關注,江波龍分紅時間是2024年10月,屬于2024年上半年分紅。2024年上半年,江波龍剛扭虧為盈,就迫不及待分紅。

2024年末,江波龍實控人蔡華波及蔡麗江分別直接持有江波龍38.96%及3.53%的股權,2022年和2024年的兩次分紅,兩位實控人合計從江波龍分走了約1.29億元。

2024年第三季度、第四季度,江波龍扣非歸母凈利潤分別為-0.42億元、-3.3億元,較上半年兩個季度的盈利又轉虧。

江波龍分紅的爭議點還包括公司有息負債壓頂、經營活動產生的現金流凈額常年為負,在有募資需求的情況下剛扭虧就要巨額分紅。

截至2024年年末,江波龍短期借款、一年內到期的非流動負債、長期借款、應付債券、租賃負債合計77.66億元,同期賬面上的貨幣資金及交易性金融資產合計不到12億元。

《電鰻快報》

手機版

手機版

相關新聞