2025-02-20 09:57 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

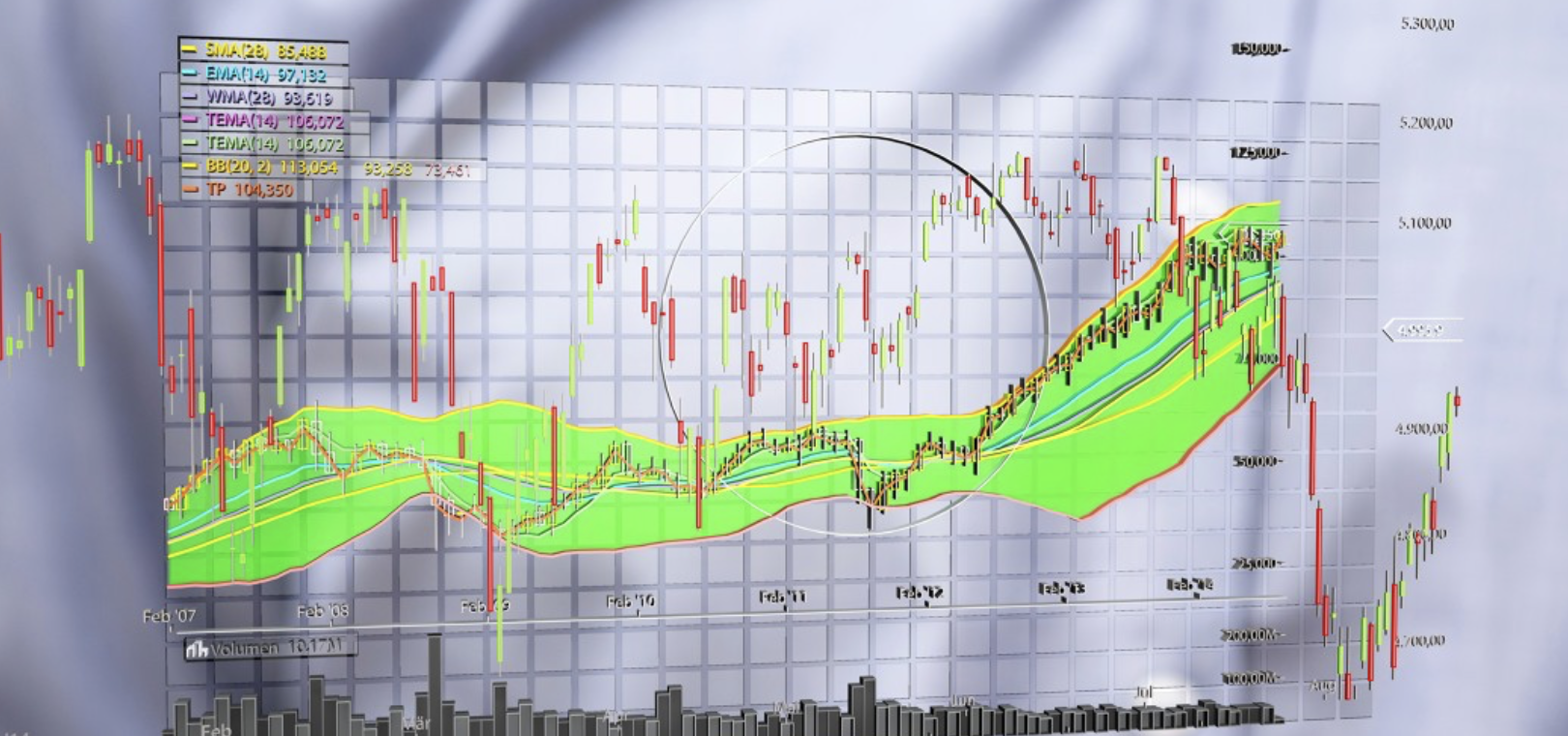

2023年4月,索辰科技以年內最貴新股的身份登陸科創板。但上市后不久股價即跳水破發,此后一路震蕩走低。截至今日收盤報77.78元/股,總市值69億元,較最高點已蒸發三成。...

近日,索辰科技(80.010,2.23,2.87%)發布重大資產重組公告,擬以支付現金方式受讓股權及/或增資,收購取得力控科技51%股權。

2023年4月,索辰科技以年內最貴新股的身份登陸科創板。但上市后不久股價即跳水破發,此后一路震蕩走低。截至今日收盤報77.78元/股,總市值69億元,較最高點已蒸發三成。

圖源:wind(索辰科技上市后股價走勢)

其次,公司近年來盈利承壓,2022年、2023年凈利潤增速僅個位數,2024年前三季度凈利潤“大變臉”,同比降幅高達100%。而本次重組標的力控科技的業績也不太理想,2024年1-5月巨虧4000萬元。

大舉并購背后,是產業協同,還是商譽“埋雷”?

重組標的估值已大幅縮水

公開資料顯示,力控科技是工業軟件產品開發商及解決方案提供商。聚焦智能制造等領域的生產管控產品開發及行業解決方案,提供SCADA(數據采集與監控系統)軟件、實時數據庫、生產管控平臺、工控信息安全產品等軟硬件產品,廣泛應用于油氣、石化、礦山、冶金、市政等行業領域。

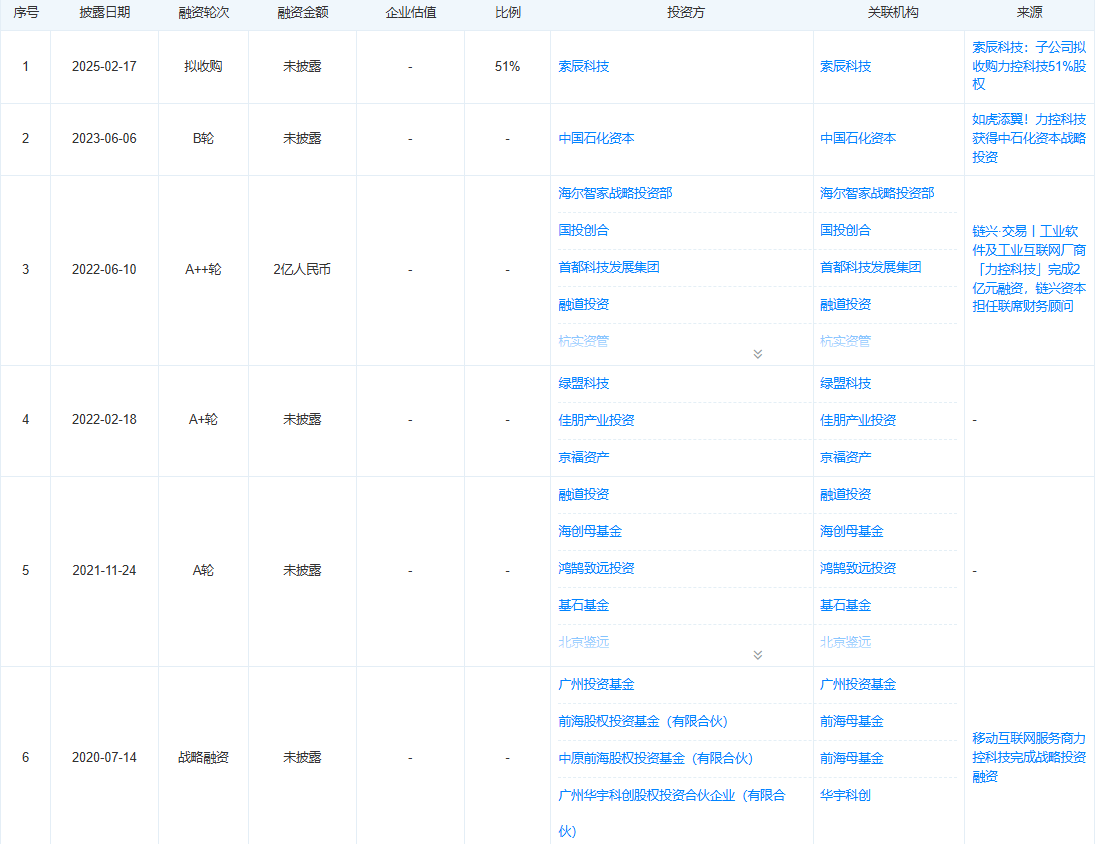

天眼查顯示,2020年7月至今,力控科技進行過5輪融資,已知的A++輪融資額2億元,估值不詳,前4輪融資中不僅有上市公司綠盟科技(8.570,0.02,0.23%),亦有海爾智家(26.320,-0.08,-0.30%)戰略投資部、國投創合等知名投資機構身影。而在B輪融資中,中石化資本是單一投資方。

圖源:天眼查

根據天眼查提供的股東數據,在2025年1月前大部分明星投資機構已全部退出。根據中石化資本的退出可以看出力控科技近一年估值有大幅縮水跡象。

北京產權交易所信息顯示,2024年9月,中石化資本掛牌轉讓力控科技8.3333%股權,轉讓底價1.08億元,綜合產投數據平臺信息,該筆交易在2024年10月以底價完成。由此推算,力控科技2024年9月份時的估值尚約12.96億元。

根據重組公告,本次交易力控科技100%股權(增資前)的預估值3.6億元至4.1億元,不到半年縮水七成;以此估算此次收購價款約1.84億元到2.09億元,堪稱“撿漏”。

按照收購框架協議,本次交易的主要交易對方為力控科技創始人馬國華、聯合創始人田曉亮(現任力控科技COO),以及馬國華的關聯公司北京力控飛云商貿中心(有限合伙)。截至目前,上述股東合計持有力控科技78.20%股份,交易完成后,其持股比例預計降至27.20%。

索辰科技表示,本次交易將進一步豐富公司業務布局,增強產業協同效應,提升核心競爭力。

但從標的目前經營情況來看,要想實現上述目標恐怕不太樂觀。

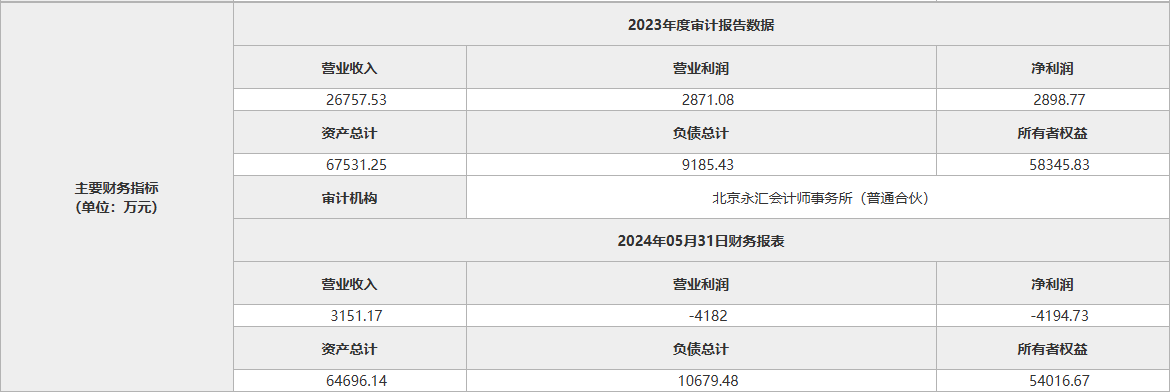

根據北京產權交易所信息,力控科技2023年度營業收入為2.68億元,凈利潤為2898.77萬元。截至2024年5月31日,力控科技資產總額為6.47億元,凈資產5.40億元,2024年1-5月實現營業收入3151.17萬元,凈虧損4194.73萬元。

圖源:北京產權交易所官網

本次交易還設置了業績承諾和增持承諾。

業績承諾期為2025-2027年,業績承諾方對力控科技在業績承諾期內各年度分別應實現的凈利潤進行承諾,2025年度、2026年度、2027年度業績承諾數的總和暫定為約1.01億元。與此同時,在交易完成后交易對方需在一定期限內通過協議轉讓、大宗交易、集中競價等方式增持索辰科技股票不低于3500萬元。

大舉并購下的業績焦慮

索辰科技成立于2006年,專注于CAE(計算機輔助工程)核心技術的研究與開發。經過持續的研發投入和技術創新,公司目前已形成流體、結構、電磁、聲學、光學、測控等多個學科方向的核心算法,并開發出多類型工程仿真軟件,為客戶提供多學科覆蓋的工程仿真軟件及仿真產品開發服務。

2023年4月,索辰科技登陸科創板,首次公開發行股票募集資金總額25.37億元,募集資金凈額為23.16億元,超募13.47億元。

招股書顯示,公司預計募集資金9.69億元,其中,“研發中心建設項目”投入2.83億元,“工業仿真云項目”投入2.29億元,“年產260臺DEMX水下噪聲測試儀建設項目”投入1.22億元,“營銷網絡建設項目”投入3500萬元,補充流動資金3億元。

截至2024年6月末,上述募投項目投資進度分別為23.55%、11.87%、37.14%、53.54%、65.47%。

13.47億元超募資金中,4.04億元已永久補充流動資金,4500萬元用于回購股份,尚未指定用途的超募資金余額8.98億元。

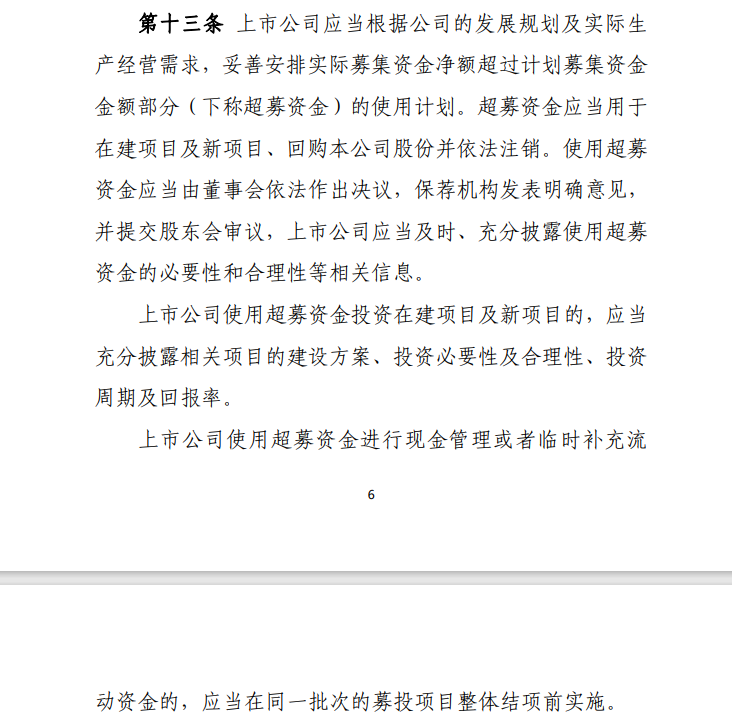

需要指出的是,為進一步推動提高上市公司質量,嚴格募集資金監管,2025年1月17日,中國證監會發布《上市公司募集資金監管規則(征求意見稿)》。

圖源:《上市公司募集資金監管規則(征求意見稿)》

新規強調募集資金使用應專款專用、專注主業。第一,對募集資金使用提出總體要求,強調應堅持專款專用,用于主營業務。第二,明確超募資金應該用于在建項目及新項目、回購注銷,不得用于補充流動資金和償還銀行借款。

上市公司使用募集資金超過董事會或者股東會審議程序確定的額度、期限或者用途,情形嚴重的,視為擅自改變募集資金用途。

作為國內首家A股上市的國產CAE軟件企業,索辰科技上市首日賺足眼球,以245.56元/股的超高發行價創當年發行價格新高。然而,高光之后,無論是股價還是業績,公司均未能打破“上市即巔峰”的魔咒。

股價上,索辰科技上市當天股價一度破發,上市第4個交易日,創下股價高點301.79元,此后股價震蕩下跌。上市第8個交易日,股價終于完全破發,正式加入破發股行列。

而且上市不滿10個月,股價就完成了“腰斬”,甚至一度跌至40元左右。截至今日收盤,索辰科技股價77.78元,距離發行價仍遙不可及。

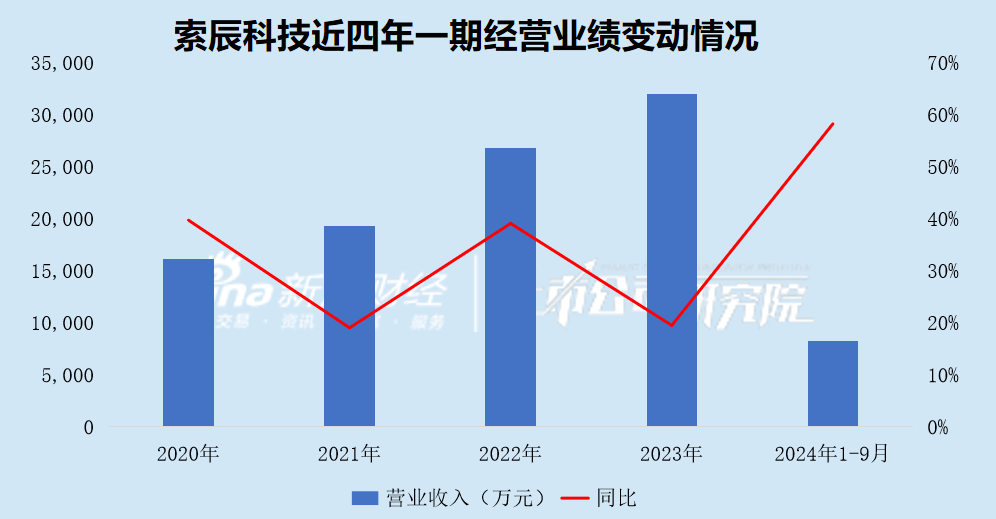

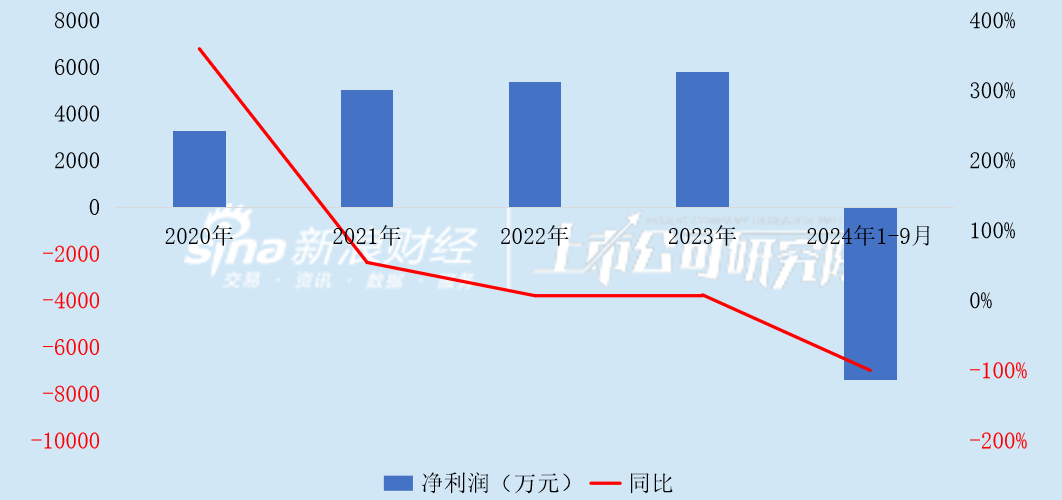

業績上,上市首年,索辰科技實現營業收入 3.2億元,同比增長19.52%;歸母凈利潤5747.7萬元,扣非凈利潤5169.47萬元,分別同比增長6.89%、92.72%。

2024年上半年,實現營業收入5175.07萬元,歸母凈利潤-6643.08萬元,同比減少107.31%;2024年前三季度,虧損擴大至7064.72萬元。

陷入業績焦慮后,索辰科技開始大手筆“買買買”。

2023年11月,索辰科技通過全資子公司數字科技耗資6439.02萬元收購廣州陽普48%股權;由于公司派出董事在董事會席位中占多數,廣州陽普成為公司控股子公司。

2024年12月,再次通過數字科技耗資8800萬元收購麥思捷55%股權。

上述兩次交易的共同點是收購溢價極高,索辰科技給出的解釋是標的屬于輕資產模式運營的公司。按照凈資產賬面價值來看,收購廣州陽普溢價率為1161.76%,收購麥思捷溢價率為671.73%。

值得關注的是,2024年12月江西監管局的一封警示函將索辰科技收購廣州陽普潛藏的風險公之于眾。

圖源:證監會官網

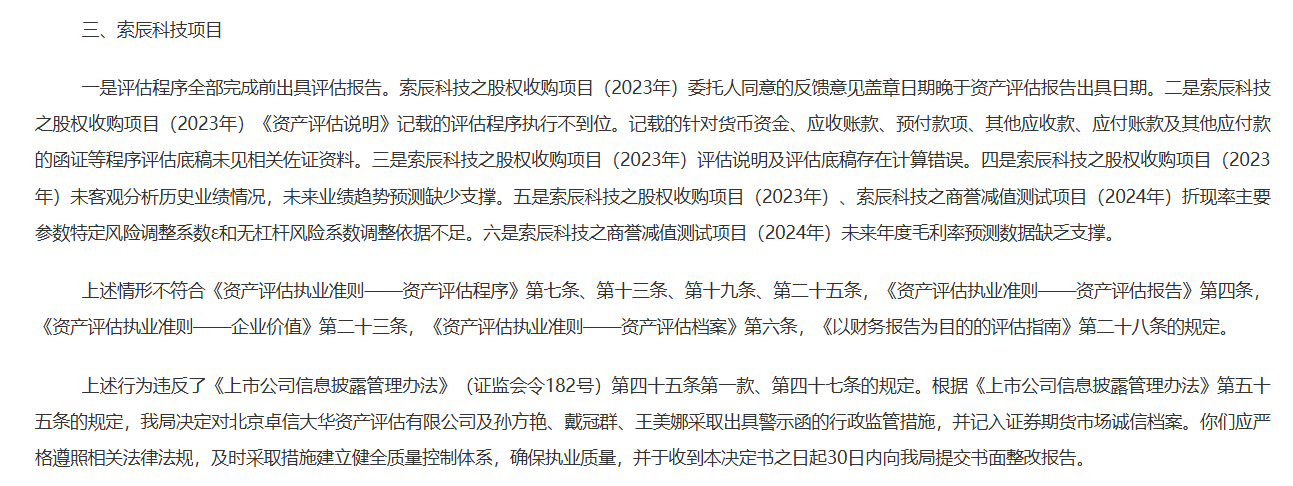

證監會公告顯示,北京卓信大華資產評估有限公司在索辰科技股權收購項目及商譽減值測試項目中存在違規行為。

例如,其出具評估報告的日期早于委托人同意的反饋意見蓋章日期,且該項目的評估說明及評估底稿存在計算錯誤。此外,警示函還指出,卓信大華“未客觀分析歷史業績情況,未來業績趨勢預測缺少支撐”,以及“索辰科技之商譽減值測試項目(2024年)未來年度毛利率預測數據缺乏支撐”。

截至2024年9月末,索辰科技商譽賬面價值4072.07萬元,系收購廣州陽普形成的;經測算,收購麥思捷預計形成商譽7000萬元以上。

若本次重大資產重組順利實施,索辰科技賬上的大額商譽恐為業績埋下隱患。

《電鰻快報》

熱門

手機版

手機版

相關新聞