2024-09-03 14:53 | 來源:金融界 | 作者:俠名 | [產業] 字號變大| 字號變小

公開資料顯示,大禹節水是水綜合利用產業的龍頭企業,2009年作為首批創業板企業登陸資本市場時,主要業務上從事節水灌溉;2019年之后,逐漸轉向數字水利行業的技術研究與項...

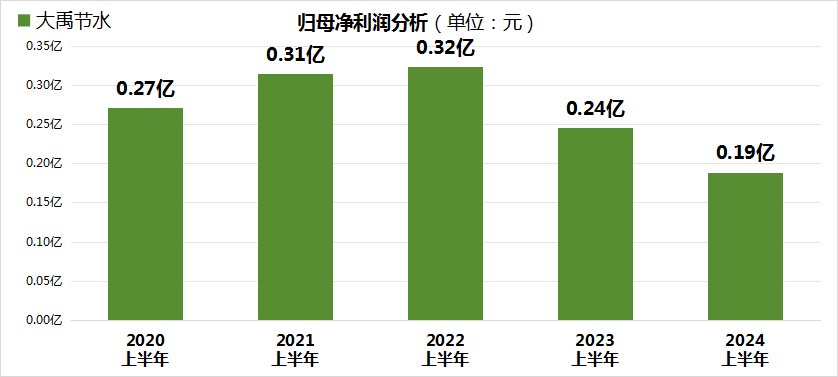

大禹節水2024年半年報顯示,公司實現營業收入12.16億元,同比增長9.31%;凈利潤1886.34萬元,同比下降22.98%。值得注意的是,公司上市15年,首次出現扣非后虧損,同時公司的凈現流再次虧損,現金與短期債務比例僅為25%。

行業景氣但增收不增利,首次出現扣非凈利潤虧損

公開資料顯示,大禹節水是水綜合利用產業的龍頭企業,2009年作為首批創業板企業登陸資本市場時,主要業務上從事節水灌溉;2019年之后,逐漸轉向數字水利行業的技術研究與項目實踐,以提升水利項目數字化為核心,通過針對項目的規劃設計、產品制造、建設交付、運營維護以及總體智慧化提升,服務范圍涵蓋從水源到田間的農業用水和農村水利全領域。

從今年上半年情況來看,今年上半年全國完成水利建設投資5690.2億元,行業整體發展良好。大禹節水上半年以聯合體形式中標多個項目,包含國家重大水利項目江西省平江灌區特許經營項目、宜城市鶯河二庫灌區續建配套與節水改造項目工程總承包等。上半年,公司通過有效的國內和海外市場開拓,業務訂單量獲得進一步提升。

在行業整體發展良好、公司業務開展順利的情況下,為何大禹節水出現了收入和盈利明顯倒掛的情況?大禹節水解釋,從當期來看,訂單收入轉化比有所降低,項目產值的增加態勢未能有效消化各類期間費用的增長,導致凈利潤出現下降。為此,大禹節水出售了部分閑置房產,確認相應收益約0.34億元,才保證了歸母凈利潤不至于虧損,為0.19億元。

上半年,公司新簽訂單39.14億元,同比增長61%。其中,具備運營特征的項目為17.15億元,占比44%;從項目規模看,5000萬元以上訂單占比約58%,500萬元以下訂單占比不到4%。大禹節水稱,規模較大、周期較長的項目,中長期來看,對于增強訂單安全墊、提升抗風險能力有積極意義。

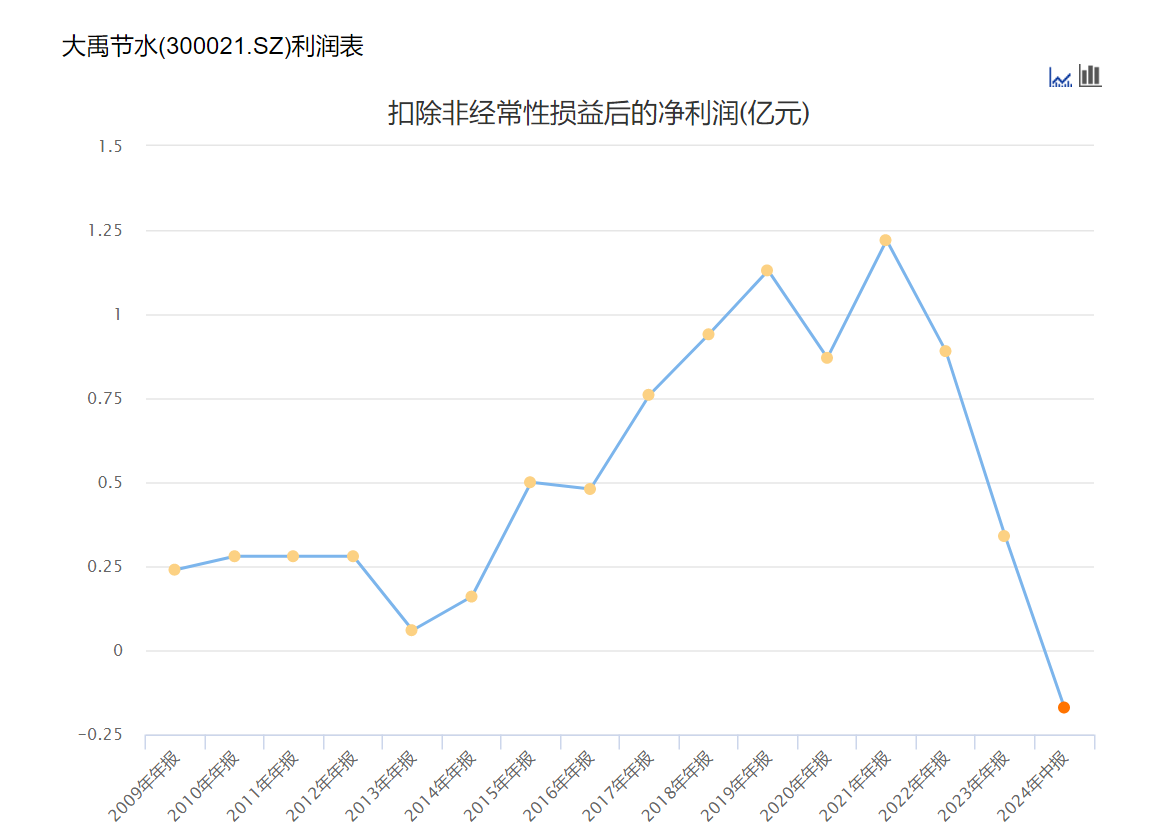

然而,值得注意的是,在公司訂單增加、營收增長的情況下,扣非凈利潤卻錄得近三年首次虧損。2024上半年,公司扣非凈利潤虧損1654.74萬元,而上年同期盈利1344.99萬元。

三費激增,毛利率、凈利率持續下滑

對于凈利潤的下滑,大禹節水表示,凈利潤的下滑主要是由于銷售費用、財務費用有所增加,公司持續加大研發投入,積極引進高端專業人才,研發費用有所增加,以及公司應收賬款減值計提金額隨之有所增加。此外,公司因可轉債票面利率與實際利率差異而調整相關財務費用,對年度凈利潤產生一定影響。

中報顯示,報告期內公司銷售費用為8361萬元,較上年同期增長25.90%;管理費用為1.32億元,較上年同期增長21.12%;財務費用為5337萬元,較上年同期增長39.74%,三費合計2.69億元,同比激增26%,而公司上半年營業成本也才9.36億元,同比增幅14%。

三費激增的同時,公司多項主營業務毛利率均出現下滑,其中智慧農水項目建設、農水科技銷售與服務、農水設計服務、農水信息化和項目運營服務分別下滑0.61、3.77、3.11和5.84個百分點。2024年上半年,智慧農水項目建設收入7.34億元,同比增長17.84%,占營業收入的60.35%;農水科技銷售與服務收入2.14億元,同比下降23.06%,占營業收入的17.63%;農水信息化和項目運營服務收入1.53億元,同比增長54.77%,占營業收入的12.57%。

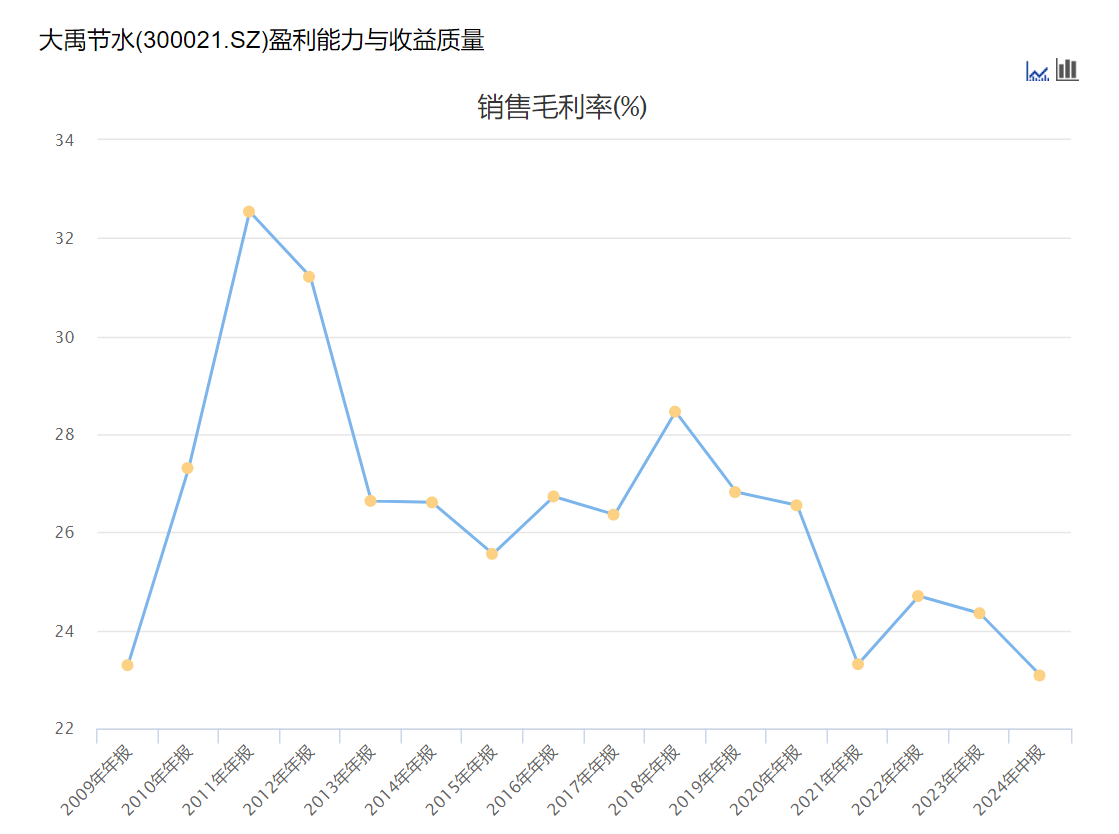

從歷史數據來看,大禹節水毛利率出現持續下降,而且下降幅度非常明顯,從2011年的32%,下降至今年年中的23%,而且在最近三年出現了持續下滑,目前為上市以來的最低毛利率。

經營性現金流持續為負,現金短債比僅為2

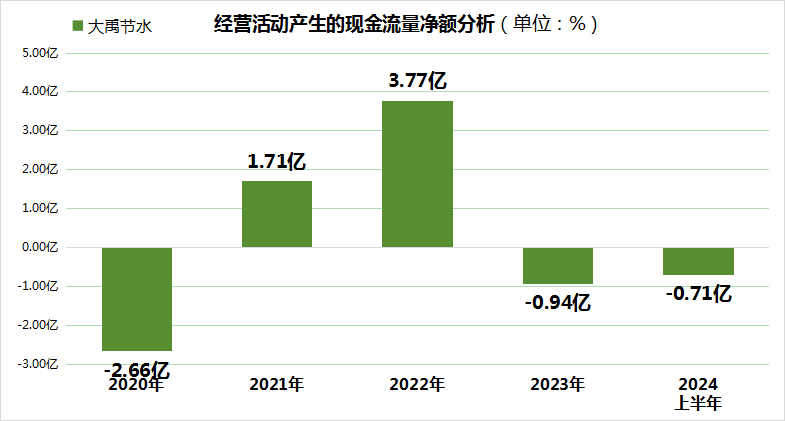

報告期內,大禹節水的經營性現金流為-0.71億元,雖然通過積極追繳欠款使公司相較于去年中期增長了66.44%,但仍然是繼2023年底經營性現金流為-0.94億元之后再次虧損。

需要注意的是,經營性現金流為負的同時,報告期末公司短期借款為9.97億元,應付票據與應付賬款合計高達24.76億元,而賬上貨幣資金僅有10.58億元。粗略計算,現金與短期負債的比例僅為25%。

此外,截至報告期末,公司應收賬款也高達24.87億元,公司在財報中表示,“隨著公司新簽訂單和承接項目規模逐漸增大,項目建設和回款的周期相應可能有所延長,各項目從訂單簽訂到產值確認、產值確認到回款存在一定周期。

《電鰻快報》

熱門

手機版

手機版

相關新聞