2023-10-18 13:12 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,山源科技主要從事于智能礦山信息通信、供電管控與保障、視覺監控等產品與系統的研發、生產、銷售和服務。2020年-2022年,山源科技的營業總收入分別為1.64億...

9月26日,上海山源電子科技股份有限公司(以下簡稱:山源科技)更新了招股說明書(申報稿),擬在深交所創業板上市,目前已收到首輪問詢函。

此次IPO,山源科技擬發行股票數量不超過2733萬股,占發行后公司總股本的25%。預計募集資金6.28億元,其中2.64億元用于礦山智能化設備生產基地建設項目、1.76億元用于5G+礦山工業互聯網平臺研發項目以及1.88億元用于補充流動資金。

然而,查詢招股書發現,山源科技報告期內毛利率呈持續下滑趨勢,經營活動現金流量凈額狀態也不樂觀。另外,山源科技以低價收購虧損公司這一行為令人不解,并遭到了監管層的問詢。針對上述情況,發現網向山源科技公開郵箱發送采訪函請求釋疑,但截止發稿前,公司并未給出合理解釋。

主營業務毛利率持續下滑

公開資料顯示,山源科技主要從事于智能礦山信息通信、供電管控與保障、視覺監控等產品與系統的研發、生產、銷售和服務。2020年-2022年,山源科技的營業總收入分別為1.64億元、2.31億元和4.10億元,同比增長率分別為25.46%、40.65%和77.59%;同期歸母凈利潤分別為0.21億元、0.33億元和0.70億元,同比增長率分別為-20.48%、57.22%和114.83%。

圖源:Wind(山源科技)

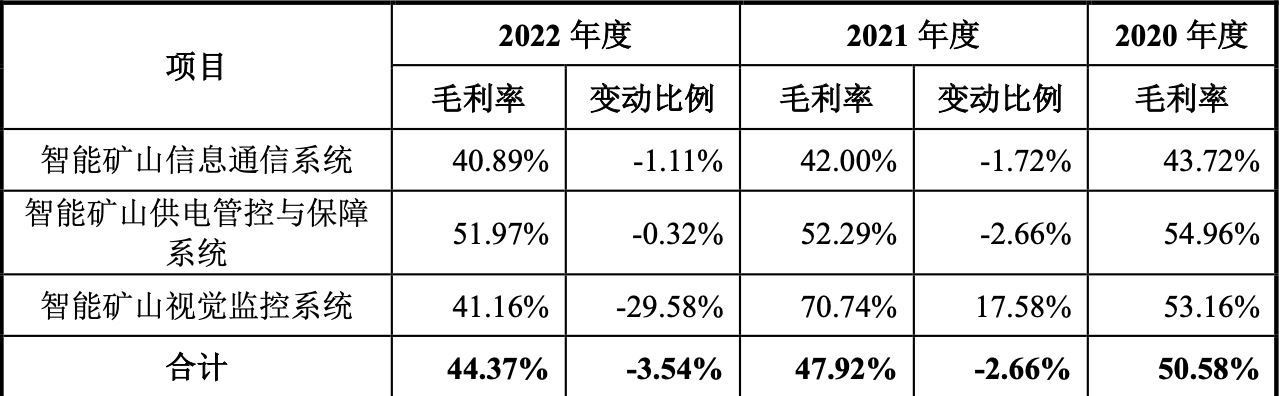

報告期內山源科技的凈利潤由2020年下滑狀態逐漸實現正增長,但是公司毛利率卻一直呈下滑趨勢,未有所提高,2020年-2022年山源科技的主營業務毛利率分別為50.58%、47.92%和44.37%。

圖源:招股書(山源科技)

對于毛利率持續下滑趨勢,山源科技在招股書中解釋稱,主要受產品結構變化和經銷收入占比不斷提升影響。

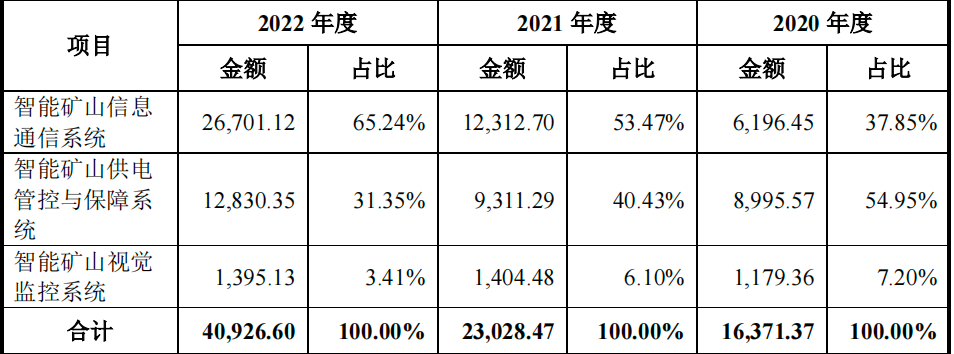

招股書顯示,山源科技的主營業務為智能礦山信息通信系統、智能礦山供電管控與保障系統以及智能礦山視覺監控系統,其中智能礦山信息通信系統與智能礦山供電管控與保障系統兩大業務占比發生了較大變化。

2020年-2022年,智能礦山信息通信系統的銷售收入分別為6196.45萬元、1.23億元和2.67億元,占主營業務收入的比例分別為37.85%、53.47%和65.24%;智能礦山供電管控與保障系統的銷售收入分別為8995.57萬元、9311.29萬元和1.28億元,占主營業務收入的比例分別為54.95%、40.43%和31.35%。值得一提的是,智能礦山信息通信系統的占比持續增長,而智能礦山供電管控與保障系統的業務占比卻在不斷下降。

圖源:招股書(山源科技)

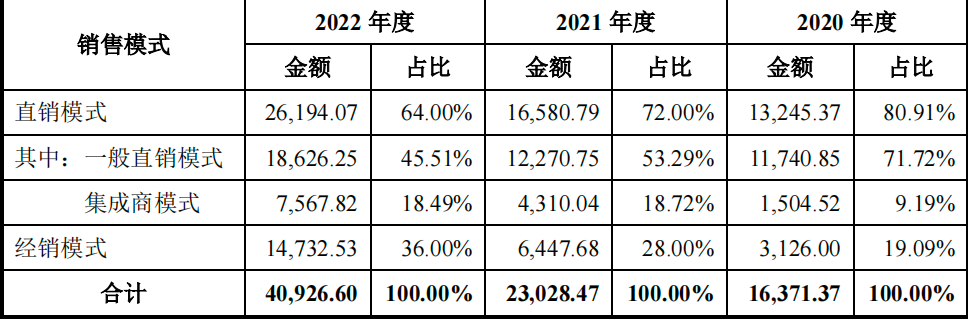

不僅如此,山源科技的銷售模式也發生了較大變化,報告期內公司直銷模式的銷售收入分別為1.32億元、1.66億元和2.62億元,占主營業務收入的比例分別為80.91%、72%和64%;經銷模式的銷售收入分別為3126萬元、6447.68萬元和1.47億元,占主營業務收入的比例分別為19.09%、28%和36%。山源科技的銷售模式以直銷模式為主,經銷模式為輔,可是根據上述變化來看,山源科技或許有不斷提高經銷模式占比的打算。

圖源:招股書(山源科技)

業內人士表示,現如今智能礦山行業競爭日趨激烈,若山源科技不能持續推出具有市場競爭力的優質產品,并通過提高生產效率、技術創新、規模效應等方式降低生產成本,則可能面臨主營業務毛利率持續下滑的風險,進而對公司盈利能力產生不利影響。

需要注意的是,在毛利率水平不佳的情況下,山源科技還面臨經營性現金流波動的風險,報告期內其經營活動產生的現金流量凈額分別為129.74萬元、1827.08萬元和-1925.84萬元,經營活動現金流量凈額低于同期凈利潤水平的情況下,山源科技2022年經營活動現金流量凈額甚至處于凈流出狀態。

溢價收購虧損公司遭問詢

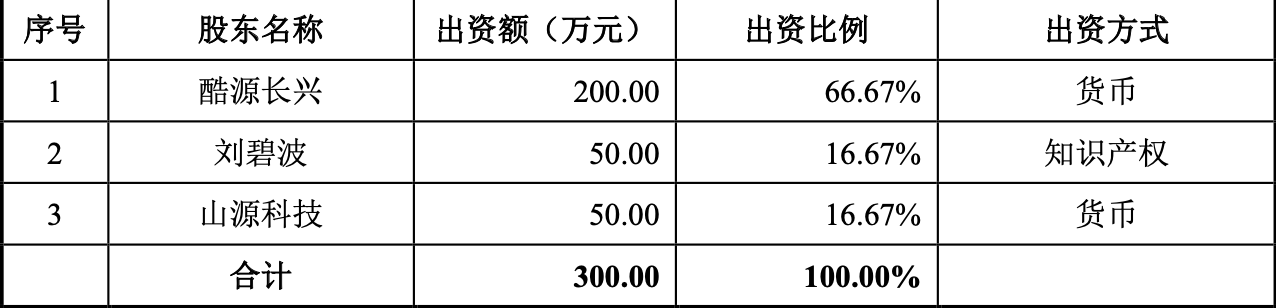

據招股書披露,深圳酷源數聯科技有限公司(以下簡稱:深圳酷源)成立于2020年12月,由酷源長興、劉碧波以及山源科技共同設立,主要負責5G、AI相關軟件的研發。

其中酷源長興和山源科技均以貨幣出資,酷源長興出資200萬元,持股66.67%、山源科技出資50萬元,持股16.67%,劉碧波以知識產權作價出資50萬元,持股16.67%。

圖源:招股書(山源科技)

值得一提的是,2021年3月,山源科技以150萬元認購深圳酷源33.33萬元的新增注冊資本。然而,同年7月,山源科技收購了深圳酷源,酷源長興將其持有的深圳酷源60%股權(對應注冊資本200萬元)以人民幣485.40萬元轉讓給山源科技;同意劉碧波將其持有的深圳酷源15%股權(對應注冊資本50萬元)以人民幣121.35萬元轉讓給山源科技,自此深圳酷源成為山源科技的全資子公司。

需要注意的是,深圳酷源2022年營業收入為613.25萬元,同期凈利潤為-342.90萬元。讓人疑惑的是,深圳酷源成立不到三年,且處于虧損狀態,而山源科技卻溢價收購深圳酷源,其中的原因令人費解。而山源科技在招股書中解釋稱是為引進技術人才、提升研發實力。

查詢招股書發現,報告期內山源科技因收購深圳酷源而形成的商譽賬面金額分別為0萬元、460.06萬元以及459.80萬元。

更令人疑惑的是,在收購深圳酷源之后,深圳酷源的兩大原股東還入股了山源科技。據悉,2021年9月,山源科技從新三板摘牌后第一次增資,劉碧波和酷源長興分別認購了11.56萬股和46.23萬股。

山源科技上述情況也引發了質疑,先是溢價收購深圳酷源,后是劉碧波和酷源長興認購公司,不免讓人懷疑其中存在利益輸送嫌疑。而深交所也在問詢函中要求山源科技結合深圳酷源的經營情況等說明公司溢價收購深圳酷源的商業邏輯及合理性、劉碧波和酷源長興認購公司股份的原因及背景,是否合理以及上述收購和增資是否為一攬子交易。

《電鰻快報》

熱門

手機版

手機版

相關新聞