2023-07-28 11:23 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?據(jù)公告披露,2023年上半年公司預(yù)計實現(xiàn)總營收7.00至7.20億元,同比減少近20%;繼2022年全年營收下滑超15個百分點后,業(yè)績再次縮水且有擴(kuò)大趨勢。海倫司在公告中坦承,收入...

曾被嘲為“最慘第一股”的連鎖小酒館海倫司,終于迎來了好消息。

7月21日,海倫司發(fā)布了一份正面盈利預(yù)告。公告顯示,截至2023年6月30日的6個月內(nèi),公司錄得凈利潤約1.55億元至1.60億元,經(jīng)調(diào)整凈利潤約為1.70億元至1.80億元,而2022年同期這兩個指標(biāo)分別為-3.04億元、-9990萬元。

不過,資本市場并沒有對其扭虧為盈的局面,立刻報以熱烈回應(yīng)。7月24日,海倫司股價盤中一度漲超6%,隨后震蕩下行,截至收盤跌1.85%;7月25日和26日,股價才逐步回暖,當(dāng)日漲幅分別為5.08%、4.14%,27日市值恢復(fù)至近百億港元。

來源:wind

遲疑的背后,暗藏投資者對海倫司的隱憂。

據(jù)公告披露,2023年上半年公司預(yù)計實現(xiàn)總營收7.00至7.20億元,同比減少近20%;繼2022年全年營收下滑超15個百分點后,業(yè)績再次縮水且有擴(kuò)大趨勢。海倫司在公告中坦承,收入下降是由于特許經(jīng)營酒館門店占比提高,而來自這些門店的收入以營業(yè)額的百分比計算。換而言之,海倫司剛剛起步的加盟業(yè)務(wù),是報告期內(nèi)表現(xiàn)不佳的主要成因。

事實上,市場對于海倫司開放加盟也不甚樂觀。6月初,海倫司在官方公眾號宣布啟動“嗨啤合伙人計劃”招募加盟商后,股價連續(xù)6個交易日下挫。發(fā)布盈利預(yù)告前,更是創(chuàng)下上市以來最低點每股6.32港元。與上市首日巔峰時刻相比,海倫司的市值已經(jīng)蒸發(fā)逾70%。

直營加盟搖擺不定 兩年巨虧超18億

選擇此時轉(zhuǎn)型加盟,顯然是海倫司的無奈之舉。

結(jié)合招股書和往期財報來看,海倫司在成立之初就有加盟模式。2018年公司加盟酒館數(shù)量占總門店數(shù)近50%,加盟費收入為當(dāng)期總收入貢獻(xiàn)達(dá)40%。2021年沖擊上市前,海倫司卻全面整合加盟酒館為直營酒館,向89家加盟商收購資產(chǎn)支付的轉(zhuǎn)讓代價共計2534.3萬元。

海倫司信誓旦旦地保證,通過直營酒館能夠?qū)崿F(xiàn)快速及高質(zhì)量擴(kuò)張,高度標(biāo)準(zhǔn)化的運營模式能有效提升酒館的經(jīng)營效率、盈利能力及可持續(xù)發(fā)展。

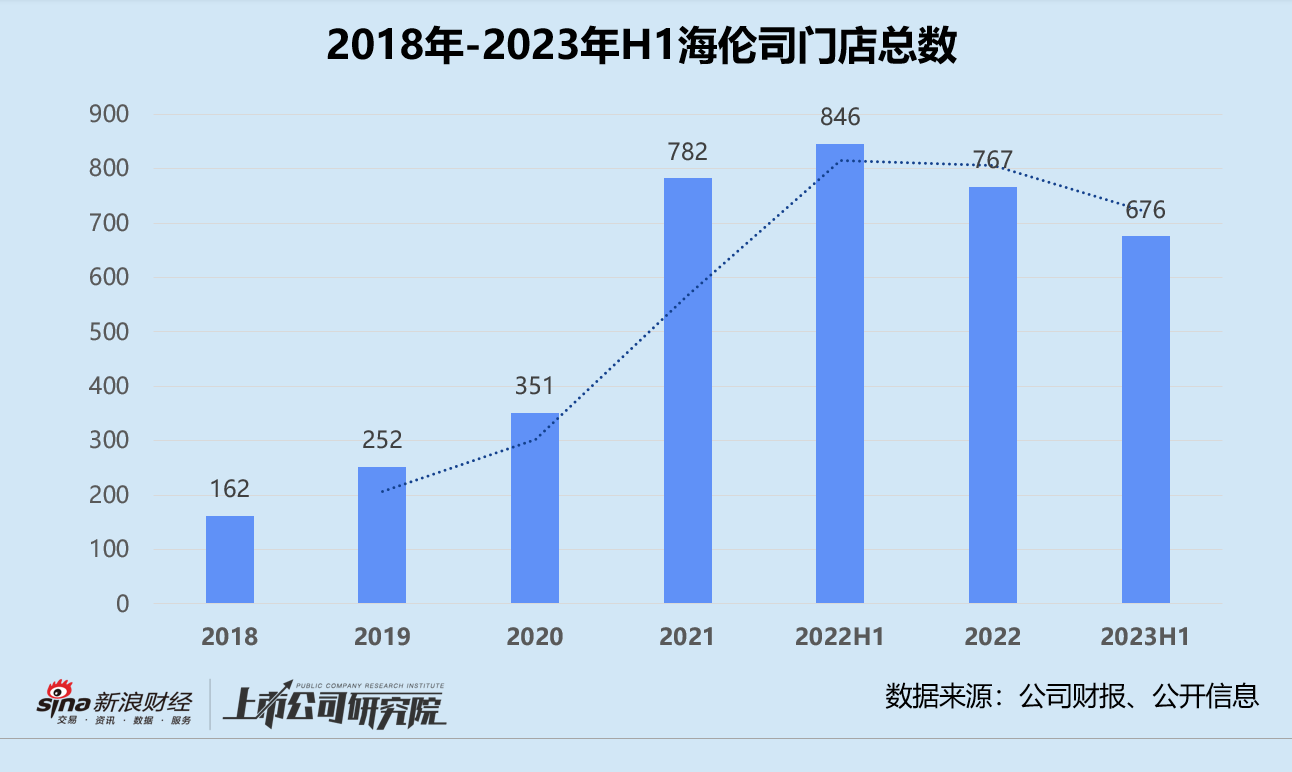

不可否認(rèn),掌握開城拓店主動權(quán)的海倫司,確實在線下一路高歌猛進(jìn)。門店總數(shù)由2018年的162家飆升至2022年上半年的846家,年復(fù)合增長率44.39%。然而,骨感的現(xiàn)實很快向其潑了一盆冷水。疫情反復(fù)影響酒館日常經(jīng)營,重資產(chǎn)模式下租金、原材料和人工等固定支出高企,一心追求規(guī)模令公司深陷虧損泥沼。

據(jù)財報數(shù)據(jù)披露,2021-2022年期間,海倫司凈虧損累計高達(dá)18.31億元。僅2021年一年,就虧掉了上市前3年的凈利潤總和。2022年同店經(jīng)營表現(xiàn)進(jìn)一步惡化,收入“主力軍”自有酒飲毛利率同比下降近5個百分點。重壓之下,海倫司不得不一邊裁撤直營門店止損,一邊重啟加盟業(yè)務(wù)開源。

截至2022年12月31日,海倫司的線下門店已經(jīng)降至767家,其中有126家成立于2021年和2022年上半年門店轉(zhuǎn)為特許經(jīng)營合作模式。報告期內(nèi),包括廠房、設(shè)備和租金等減值在內(nèi)的酒館優(yōu)化及調(diào)整損失達(dá)8.53億元,占當(dāng)期年內(nèi)虧損53.28%。

閉店潮似乎還沒有停下來的跡象。國金證券(9.460,0.37,4.07%)近期的研究報告顯示,2023年截至6月底,海倫司的線下門店總數(shù)約為676家,較2022年底凈減少91家,另有196家門店暫停運營。而據(jù)窄門餐眼數(shù)據(jù)不完全統(tǒng)計,海倫司目前在營門店僅為491家。

加盟商至少4年才能回本 “夜間星巴克”困于性價比?

賠本賺吆喝、規(guī)模優(yōu)勢難維系,海倫司正式向加盟低頭。

據(jù)官方招商簡章顯示,“嗨啤合伙人計劃”將采用托管合作模式。即海倫司總部負(fù)責(zé)加盟門店開業(yè)前的營建、招聘、培訓(xùn)等工作,并在開業(yè)后持續(xù)提供運營督導(dǎo)、IT、營銷、供應(yīng)鏈等支持,合作期限為4年。

目前面向加盟商開放的店型有80-120平米的精品店、180-200平米的優(yōu)品店和240-260平米的臻品店三類。以一家優(yōu)品店為例,加盟商的前期投入包括品牌合作費15萬元、保證金5萬元、裝修裝飾費60萬元和設(shè)備及桌椅費20萬元。換而言之,在不含房租、水電、人工和原材料配貨的情況下,投資成本已高達(dá)100萬元。

海倫司還計劃對加盟門店毛利進(jìn)行抽成。月毛利總額的0-6萬元部分、6-10萬元部分、10-15萬元部分和15萬元以上部分,分別對應(yīng)抽成0%、10%、25%和40%。招商手冊中特別強(qiáng)調(diào),海倫司合伙人門店銷售毛利率約為70%。

那么海倫司的加盟生意究竟有沒有吸引力?

2023年第一季度最新經(jīng)營狀況公告顯示,截至3月底海倫司單個酒館的日均營業(yè)額為9000元。若按照客單價60元粗略推算,報告期內(nèi)單個酒館的日均客流量約為150人。而受限于小酒館業(yè)態(tài),海倫司的翻臺率一直保持在2+次/天,因此客流量與門店面積關(guān)聯(lián)性更強(qiáng)。

公開數(shù)據(jù)顯示,海倫司直營門店單店面積平均在350平米左右,加盟門店中面積最大的臻品店面積不足300平米。假設(shè)門店面積與客流量存在簡單的線性關(guān)系,剔除選址因素影響,180-200平米的優(yōu)品店日均客流量約為77-86人。

基于披露的經(jīng)營數(shù)據(jù)和加盟信息粗略測算,180-200平米的優(yōu)品店月均凈利潤約為1.92萬元至2.11萬元之間,前期的百萬投入需要47-52個月才能收回,折合約4年。而想要一年半實現(xiàn)回本,要么日均客流量要提高到400人以上,要么客單價要在280元以上。

前者或許還能通過擴(kuò)大門店面積或增加桌椅達(dá)成,后者卻是以性價比著稱的海倫司難以擺脫的桎梏。

據(jù)官方公眾號顯示,門店銷售的啤酒產(chǎn)品,無論是喜力、百威等第三方品牌還是貼牌模式生產(chǎn)的自有品牌,單價一律低于10元;原價79.99元的百香果大扎,在活動期間只需19.9元;新店開業(yè),連續(xù)7天免費贈送“6瓶小啤酒組合套餐”;畢業(yè)季100場碰杯歌會活動,全場買一送一……

不間斷的營銷活動,是吸引年輕人、守住線下流量的最佳利器,但一定程度上決定了品牌短期內(nèi)難以提價,也必將擠壓加盟商的利潤空間,使得收回成本的周期延長。該如何說服加盟商們?yōu)樯形创蚰コ墒斓膯蔚暧P唾I單,也許才是海倫司眼下的當(dāng)務(wù)之急。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2023 www.13010184.cn

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞