2022-11-25 08:21 | 來源:電鰻財經 | 作者:李笑笑 | [上市公司] 字號變大| 字號變小

??據悉,均勝電子擬通過此次非公開發行所募集的部分資金來溢價收購寧波均聯智行科技股份有限公司(以下簡稱“均聯智行”)的部分股權,從而加強對均聯智行的控制力,此次收...

《電鰻財經》 李笑笑/文

近日,寧波均勝電子股份有限公司(以下簡稱“均勝電子”)2022 年度非公開發行 A 股股票預案披露時隔近半年時間,終于迎來了證監會出具的《中國證監會行政許可項目審查一次反饋意見通知書》。

據悉,均勝電子擬通過此次非公開發行所募集的部分資金來溢價收購寧波均聯智行科技股份有限公司(以下簡稱“均聯智行”)的部分股權,從而加強對均聯智行的控制力,此次收購定價的公允性成為證監會關注的重點。

此外,2021年均勝電子因計提了巨額商譽減值準備,導致了該公司的當年業績大幅虧損,而截至2022年9月30日,均勝電子的商譽仍高達54.63億元,該公司仍面臨較大的商譽減值風險。

溢價收購均聯智行部分股權 收購定價公允性被關注

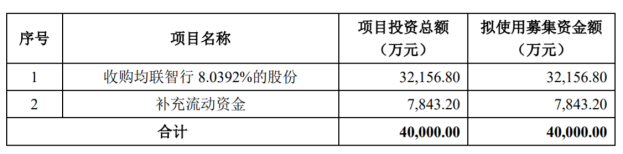

均勝電子2022 年度非公開發行 A 股股票預案

均勝電子主要致力于智能座艙、智能駕駛、新能源管理和汽車安全系統等的研發與制造。2022年5月,均勝電子發布2022 年度非公開發行 A 股股票預案,該公司擬募資資金4億元,所募資金將用于收購均聯智行8.0392%的股份及補充流動資金。此次發行的發行對象為均勝集團,截至上述預案公告日,均勝集團持有均勝電子34.85%的股份,為該公司的控股股東,均勝集團擬以現金方式認購此次發行的全部股票。

2022 年11月4日,均勝電子發布公稱,該公司收到國證監會出具的《中國證監會行政許可申請受理單》,證監會對該公司提交的 2022 年度非公開發行股票核準申請材料進行了審查,認為該申請材料齊全,符合法定形式,決定對該行政許可申請予以受理。2022 年 11 月 18 日,均勝電子收到證監會出具的《中國證監會行政 許可項目審查一次反饋意見通知書》(以下簡稱“反饋通知書”)。

據悉,上述非公開發行股票的募集資金在扣除發行費用后的募集資金凈額將部分用于收購寧波高發、欽松、桑述敏以及 LI Chao 合計持有的均聯智行 8.0392% 的股份。

截至預案公告日,均勝電子直接持有均聯智行46.2554%的股份,并通過全資 子公司 Preh GmbH 間接持有均聯智行 28.7512%的股份,為均聯智行的控股股東。上述交易完成后,均勝電子將直接持有均聯智行 54.2946%的股份,并通過全資子公司Preh GmbH 間接持有均聯智行28.7512%的股份,直接及間接合計持有均聯智行 83.0458%的股份。

公告顯示,均聯智行是一家全球領先的智能網聯汽車整體解決方案提供商,主營業務板塊包括汽車零部件、軟件工程服務及解決方案兩大類,其中汽車零部件產品包含智能座艙及自動駕駛解決方案和智能車聯解決方案。

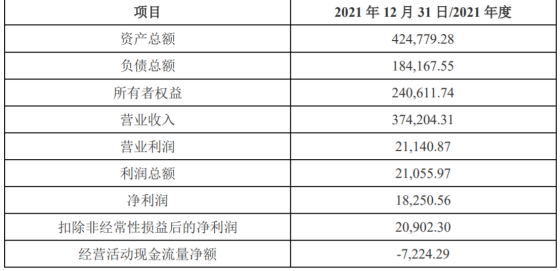

均聯智行 最近一年的主要財務數據

截至 2021 年 12 月 31 日,均聯智行經審計的財務報表合并口徑資產總額為 42.48億元,2021年均聯智行實現營業收入為37.42億元,凈利潤為1.83億元。均勝電子發布的擬現金收購均聯智行股權項目資產評估報告(以下簡稱“資產評估報告”)顯示,資產評估報告選用收益法評估結果作為評估結論,具體評估結論如下: 均聯智行評估基準日總資產賬面價值(合并口徑)為 42.48億元;總負債賬面價值(合并口徑)為 18.42億元; 凈資產賬面價值(合并口徑)為 24.06億元,股東全部權益收益法評估值為 40.01億元,增值額為 15.95億元,增值率為 66.27%。參考《資產評估報告》確定的評估值,經交易各方友好協商,確定標的股份的交易價格約為 3.22億元。

針對此次均勝電子收購均聯智行部分股權,均勝電子被要求補充說明均聯智行的歷史沿革情況,近3年轉讓、增資情況,交易雙方情況及定價、估值情況等,此次收購估值與歷史融資估值相比的差異及合理性;此次收購資產的評估情況,收益法與市場法評估結果差異的原因,評估結論采用收益法的合理性,并結合同期可比交易案例、資產評估結果等,說明收購定價的公允性。

計提減值致2021年巨虧 商譽仍高達54.63億元

《電鰻財經》關注到,近年來,均勝電子通過開展外延式并購發展,導致該公司商譽累計金額較大,2021 年度,該公司針對經營業績未達到預期效益的子公司計提了商譽減值準備,這也導致了該公司的業績在2021年大幅虧損。

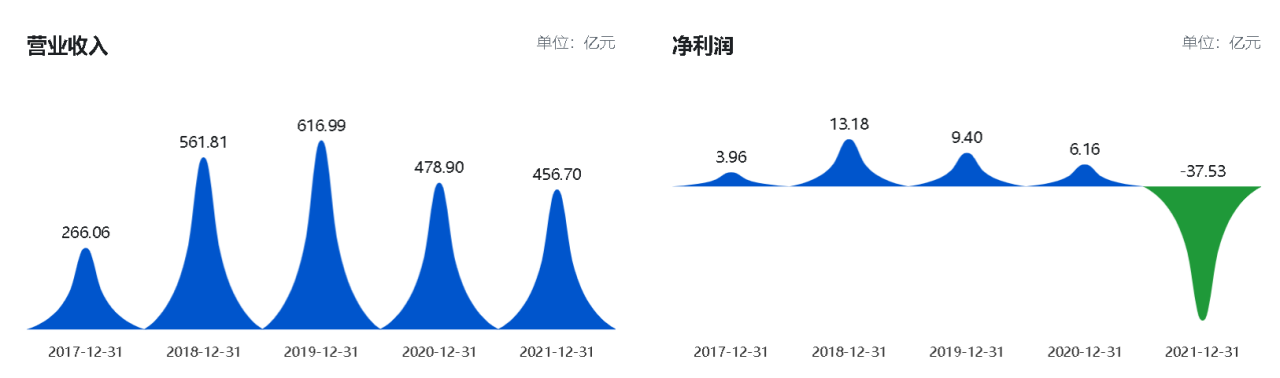

數據源自 巨潮資訊

根據均勝電子公開披露的財務數據,2017年-2019年,該公司的營業收入持續增長。但2020年爆發的疫情讓全球汽車產業鏈面臨較大的挑戰,2020年全年全球輕型汽車產量同比下降約 16.24%,國外市場下滑更加明顯。受此影響,2020年,2021年均勝電子的營收與凈利潤持續下滑。

值得關注的是2021年,均勝電子實現營業收入約456.7億元,同比下降約4.64%;但其實現屬于上市公司股東的凈利潤為-37.53億元,同比下降約709.13%,對凈利潤大幅虧損,均勝電子在定期報告中解釋稱,主要系受全球新冠疫情、芯片短缺和全球汽車供應鏈體系震蕩導致的上游原材料價格與運輸費用上升等影響,公司2021 年汽車安全系統營業收入同比下降,而上游原材料價格與運輸成本從2020年第二季度開始逐漸上漲至高位,導致營業成本的下降幅度與營業收入相比差距較大,毛利潤同比疫情前的正常年份大幅減少。

同時,均勝電子根據《企業會計準則第 8 號-資產減值》、《會計監管風險提示第 8 號—商譽減值》及公司會計政策等相關規定,對汽車安全事業部相關資產組計提商譽減值準備約20.2億元,使得全年歸屬于上市公司股東的凈利潤出現較大虧損。

《電鰻財經》關注到,截至2022年9月30日,均勝電子的商譽仍高達54.63億元。該公司的巨額商譽也引起了證監會的關注,反饋通知書中要求均勝電子補充說明報告期內商譽減值的具體情況,商譽減值測試的具體方法、參數,商譽減值計提是否充分、謹慎,與收購評估時采用的主要假設的比較情況,如果存在差異,需說明差異原因及合理性。此外,均勝電子還被要求說明2021年末商譽減值測試預測業績與2022年實際業績比較情況,如果存在差異,需說明差異原因及合理性,是否存在商譽大幅減值風險,相關風險提示是否充分。

前三季度業績回暖 經營現金凈流量仍處下滑通道

均勝電子2022年第三季度報告

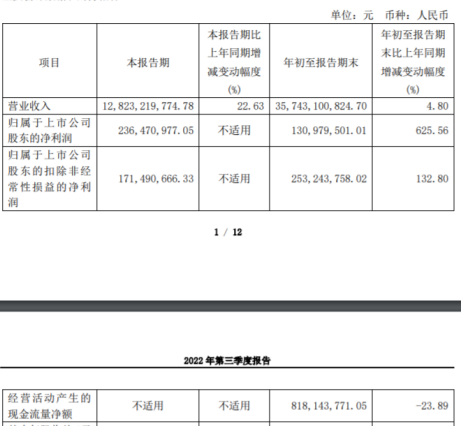

均勝電子發布的最新定期報告顯示,2022年前三季度該公司實現營業收入為357.43億元,同比增長4.80%;歸屬于上市公司股東的凈利潤為1.31億元,同比增長625.56%。均勝電子在業績預增公告中指出,隨著汽車產業新能源化和智能化的持續變革和發展,尤其是在中國市場以及公司競爭策略的調整之下,2022年以來,公司新業務訂單獲取保持強勁,尤其在新能源汽車領域增長較快,新業務訂單占比已超過 50%,預計未來新能源汽車領域產生的營業收入將超過 50%。

但值得注意的是2022年前三季度,均勝電子的營收與凈利潤均實現了增長,但該公司的經營活動產生的現金流量凈額為8.18億元,仍較上年同期下降23.89%。《電鰻財經》將對均勝電子未來的業績表現,以及該公司的定增事項進展情況保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞