2022-11-01 11:11 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

布局單一賽道難免會面臨較大的波動,尤其像醫(yī)藥這樣具有科技屬性的行業(yè),同時這個行業(yè)的專業(yè)性強、研究壁壘高,投資者與其自己費時費力研究,不妨尋找一位醫(yī)藥投資高手,借...

最近醫(yī)藥走出前期陰霾,迎來了一波顯著反彈,但考慮到之前的持續(xù)下跌,投資者現(xiàn)在或許更關心——如何在布局醫(yī)藥賽道的同時,獲得更好的投資體驗?看好醫(yī)藥長期價值,但如何上車更能提高投資勝率?

其實,布局單一賽道難免會面臨較大的波動,尤其像醫(yī)藥這樣具有科技屬性的行業(yè),同時這個行業(yè)的專業(yè)性強、研究壁壘高,投資者與其自己費時費力研究,不妨尋找一位醫(yī)藥投資高手,借助專業(yè)投研進場,或有望收獲更好的醫(yī)藥投資收益體驗。

在公募行業(yè)里,主攻醫(yī)藥方向的基金經理有不少,華安基金劉瀟是其中之一。那么,同樣是做醫(yī)藥投資,劉瀟優(yōu)勢在哪兒?與其他基金經理又有哪些不一樣?

超額顯著,善于在貝塔上挖掘阿爾法

劉瀟是一位阿爾法捕手,她善于在醫(yī)藥賽道的貝塔上,再挖掘阿爾法,不僅能夠為投資者抓住醫(yī)藥行業(yè)的投資機會,更具有出色的超額能力,提供優(yōu)于指數(shù)的回報。

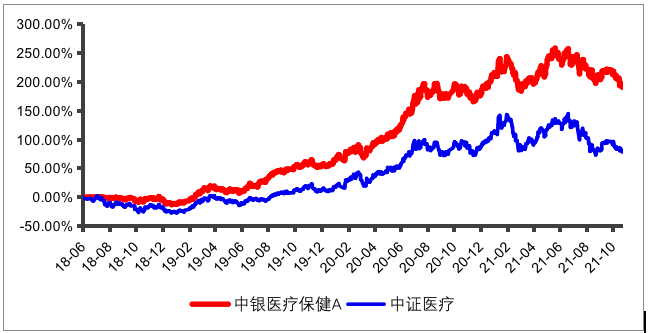

她曾管理中銀醫(yī)療保健3年多,任職回報192.06%,同期中證醫(yī)療指數(shù)上漲75.67%,基金超額收益率達116.39%,且在其任職期內的13個完整季度中,有10個季度都跑贏了中證醫(yī)療指數(shù),阿爾法能力出色。

劉瀟管理中銀醫(yī)療保健期間收益率

(數(shù)據(jù)來源:WIND,統(tǒng)計區(qū)間:2018年6月13日-2021年11月4日)

加入華安基金后,劉瀟自2022年6月開始管理華安醫(yī)療創(chuàng)新,在9月26日醫(yī)藥自前期底部反彈以來,該基金收益率達23.80%,跑贏中證醫(yī)療指數(shù)同期16.44%的漲幅表現(xiàn),且在全市場103只主動醫(yī)藥主題基金中排名第4。(數(shù)據(jù)來源:WIND,截至2022年10月21日)

回撤控制能力強,產品持有體驗好

在為投資者創(chuàng)造中長期回報、顯著超額的同時,劉瀟的風控能力也較好,其管理產品的波動率、最大回撤、夏普比率、卡瑪比率等指標都顯著優(yōu)于中證醫(yī)療指數(shù)。

劉瀟管理中銀醫(yī)療保健期間各指標表現(xiàn)

(數(shù)據(jù)來源:WIND,統(tǒng)計區(qū)間:2018年6月13日-2021年11月4日)

這也意味著,劉瀟善于應對不同的市場環(huán)境,能夠帶給投資者良好的持有體驗,提升賽道型投資的舒適度。

能夠在醫(yī)藥賽道上做到能攻善守,與劉瀟多年來的持續(xù)深耕和良好的投資理念密不可分,她以求真的態(tài)度做投資,以深入的研究為投資者挖掘真正具有投資價值的好公司。

1、醫(yī)藥學術背景,熱愛醫(yī)藥投資

從履歷看,劉瀟本科是生物藥學與工商管理雙學士,碩士畢業(yè)于中國藥科大學。開始工作后,她先是在平安資產管理任職研究員,之后進入中銀基金,從研究員一步步成長為基金經理,2021年11月加入華安基金。從業(yè)11年來,劉瀟長期跟蹤醫(yī)藥賽道,對這一行業(yè)積累了豐富的投研經驗,也逐漸形成了自己的見解。

劉瀟熱愛醫(yī)藥投資工作,且是一位愛調研的行動派,她喜歡和產業(yè)的人交流保持學習,以求更好理解企業(yè)的長期投資價值。

她曾在采訪中表示,“醫(yī)藥上市公司越來越多,我喜歡和產業(yè)的人交流保持學習,屬于行動派,閑不住,沒事就去調研公司。許多沒有上市的公司,我也會調研,像蘇州有成片的創(chuàng)新藥企業(yè),許多PE也在那邊扎堆,我從上海去看這些公司也更便利一些。廣深器械比較多,北京是互聯(lián)網和耗材多一些。”

2、看重企業(yè)競爭力,也不忽視估值

正是高頻率的調研和對深度研究的堅持,劉瀟善于挖掘好公司,能夠從企業(yè)增加值出發(fā),找到具有競爭優(yōu)勢的標的,其2018年投資某藥房股就是一個非常經典的例子。

該藥房公司2018年剛上市時,劉瀟就買入并持有較長時間,也對組合貢獻了較多收益。而這家公司剛上市時,其它藥房都在做并購,只有這家公司不做,全部自建藥房,這也導致公司增收不增利。當時,市場都認為這家公司業(yè)績增速慢,相比其它公司30%以上的增速,這家公司只有15-20%。

但劉瀟發(fā)現(xiàn),這家公司利潤放不出來,是因為做了許多其它藥房不做的事,如招了許多藥劑師、做了分級管理。到了2019年,公司收入增長開始拐頭,利潤拐頭向上更加明顯,直接推動估值從20多倍增至40倍。

這家公司的前瞻布局在2019年收入和利潤的雙擊過程中,實現(xiàn)了和市場共振,股價表現(xiàn)進入了一個甜蜜期,前期投入也轉變?yōu)槔麧櫋T谒猩鲜兴幏恐校@家公司門店坪效也最高,且超過第二名20-30%。

劉瀟非常看重公司的競爭力,這也是她追求的“真”。“我喜歡求真,喜歡真的東西。實業(yè)經營比投資更難,也不要覺得只有大公司才牛。我做投資不喜歡帶偏見,組合里也有許多今天不賺錢,但是未來可能賺很多錢的公司。我喜歡去陪伴一家優(yōu)秀公司成長,即便在公司基本面的小年,我也會有倉位去陪伴。”

在挖掘好公司的同時,劉瀟也追求投資的性價比,注重以好價格布局好公司。“我重倉的公司要有安全邊際,同時風險收益比較高,我比較重視企業(yè)的隱含價值被重估的拐點。”

而具體對企業(yè)估值時,劉瀟用DCF的思維方式更多,而非PEG。PEG估值方法會給當下增速更高的權重,而DCF估值方法則是更看重業(yè)績增長的可持續(xù)性。劉瀟會以DCF估值方法為主,將可持續(xù)的20-30%的復合收益率作為投資目標,同時追求公司業(yè)績表現(xiàn)的確定性和估值水平的性價比。

3、不報團、不押注,保持獨立思考

面對熱門板塊股價飛漲,是選擇追逐風口,還是選擇獨立思考?劉瀟的選擇是后者,在做醫(yī)藥投資中,她不追趨勢、不愛抱團,且持倉和大部分醫(yī)藥基金的重合度很低。

例如對于近年來較火的CRO、CXO,很多醫(yī)藥基金重倉,但劉瀟不會忽視估值,對于過度透支未來的時候,則會保持謹慎。又比如對于醫(yī)保,劉瀟構建組合時并不會回避,在她看來,老齡化的背景下,醫(yī)療的剛需將持續(xù)提升,醫(yī)療產品相對消費品更具壁壘與長期價值。

同時,劉瀟的投資組合結構、重倉股也相對均衡分散,她不會押注于單一的醫(yī)藥細分領域或個股,為的是提升組合在不同市場環(huán)境下的適應能力。

劉瀟管理中銀醫(yī)療保健期間醫(yī)藥細分子行業(yè)配置

(數(shù)據(jù)來源:WIND、國泰君安,統(tǒng)計區(qū)間:2018年6月13日-2021年11月4日)

從過往投資組合看,劉瀟均衡配置在醫(yī)藥的各細分板塊中,配置比例都小于30%,同時其每個季度的重倉子行業(yè)也有變化,體現(xiàn)出動態(tài)均衡調整的組合管理思路,能夠較好應對醫(yī)藥行業(yè)的階段性波動,也更好把握醫(yī)藥內部的結構性機會。

站在中長期視角上,醫(yī)藥是具備較好投資價值的優(yōu)質賽道之一,在估值便宜、政策利好、盈利有所回暖等因素下,這一領域的投資機會也值得期待。投資者若有逢低布局需求,不妨考慮善于挖掘阿爾法、攻守兼?zhèn)涞尼t(yī)藥投資能手劉瀟,而她管理的華安醫(yī)療創(chuàng)新(A類008359;C類013483)也正是一只聚焦醫(yī)藥的主題產品,能夠為投資者充分把握住醫(yī)藥行業(yè)的長期機遇。

《電鰻快報》

熱門

手機版

手機版

相關新聞