2022-09-02 09:02 | 來源:電鰻財經(jīng) | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

?招股書顯示,騎士乳業(yè)的主營業(yè)務為牧草、玉米和甜菜種植、奶牛集約化養(yǎng)殖和有機生鮮乳供銷、乳制品及含乳飲料的生產(chǎn)與銷售以及白砂糖及其副產(chǎn)品的生產(chǎn)與銷售。...

《電鰻財經(jīng)》文 / 李瑞峰

8月12日,內(nèi)蒙古騎士乳業(yè)集團股份有限公司(以下簡稱騎士乳業(yè))IPO完成了對北交所首輪問詢的回復。

招股書顯示,騎士乳業(yè)的主營業(yè)務為牧草、玉米和甜菜種植、奶牛集約化養(yǎng)殖和有機生鮮乳供銷、乳制品及含乳飲料的生產(chǎn)與銷售以及白砂糖及其副產(chǎn)品的生產(chǎn)與銷售。

在研究該公司提供的上市資料時,《電鰻財經(jīng)》注意到,騎士乳業(yè)與其股東高管的親戚交易頻繁,其20%的銷售收入來自關聯(lián)交易,且占比一直在上升。此外,騎士乳業(yè)的資產(chǎn)負債率高出同行均值十幾個百分點,該公司對業(yè)內(nèi)“大佬”的依賴讓人擔心其未來能否持續(xù)盈利。

與股東高管的親屬交易頻繁

招股書顯示,截至2022年5月31日,黨涌濤直接持有騎士乳業(yè)34.70%的股份,為該公司第一大股東。除直接持有該公司上述股份以外,該公司股東黨曉超為黨涌濤之女,黃立剛、杜旭林分別為黨涌濤之妹黨春艷、黨麗的配偶,根據(jù)《上市規(guī)則》和《上市公司收購管理辦法》等規(guī)定,基于上述親屬關系,黨曉超、黃立剛、杜旭林與黨涌濤存在法定一致行動關系。

業(yè)內(nèi)分析人士認為,在企業(yè)發(fā)展前期,集權管理的家族企業(yè)確實能夠促進企業(yè)的快速發(fā)展,但到了發(fā)展的中后期,因內(nèi)部關系錯綜復雜,家族企業(yè)很難形成健康的企業(yè)文化,騎士乳業(yè)還需要進一步優(yōu)化股東結構和股權關系,實現(xiàn)企業(yè)管理層的高效運作。

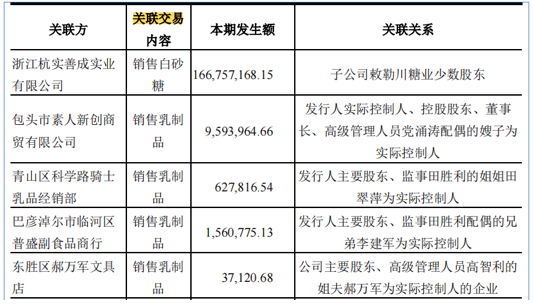

除了家族控股外,騎士乳業(yè)與該公司股東和高管的“七大姑八大姨”之間的關聯(lián)采購也頗引人注目。

2021年,騎士乳業(yè)的關聯(lián)交易金額為1.79億元,占當期營業(yè)收入的20.38%。這些關聯(lián)交易基本上是與該公司高管或股東的親戚完成的。這其中包括:實控人配偶的嫂子的公司、公司監(jiān)事的姐姐控制的企業(yè)、公司監(jiān)事配偶的兄弟的企業(yè)、公司高管的姐夫的企業(yè)。

此外,騎士乳業(yè)從關聯(lián)方的采購雖然金額較小但卻豐富。比如,2020年,該公司關聯(lián)交易的對象包括:公司高管的弟弟的配偶、公司高管配偶之弟、公司監(jiān)事的姐夫控制的企業(yè)、公司監(jiān)事的姐姐、公司高管的配偶的兄弟、公司董事的配偶的弟弟控制的企業(yè)。

從2019年至2021年(以下簡稱報告期),騎士乳業(yè)向關聯(lián)方銷售商品、提供服務的金額分別為 801.32 萬元、12,175.68 萬元、17,857.68 萬元,占當期營業(yè)收入的比例為 1.26%、17.21%、20.38%。

騎士乳業(yè)在招股書中表示,公司向關聯(lián)方銷售商品、提供服務的金額占營業(yè)收入的比例較高,主要系向關聯(lián)方浙江杭實善成實業(yè)有限公司銷售白砂糖金額較大所致。報告期內(nèi),公司的關聯(lián)交易系基于合理的商業(yè)或生產(chǎn)經(jīng)營需求,交易定價公允,不存在關聯(lián)方為公司承擔成本、費用或輸送利益的情形,不會對公司的獨立性構成重大影響,亦不存在損害公司及其股東利益的情形。但是,若未來公司與關聯(lián)方合作不再持續(xù)且無法有效拓展其他客戶,將對公司盈利能力帶來不利影響。

近些年,國內(nèi)資本市場活躍,成功上市的企業(yè)很多,被否的也不少,這之中有很多是因為關聯(lián)交易占比過高。據(jù)不完全統(tǒng)計,僅2018年就有43家擬IPO企業(yè)因涉及關聯(lián)交易或業(yè)務獨立性存疑被否。

證監(jiān)會早前發(fā)布的50條首發(fā)業(yè)務若干問題解答中,就提到了關于“關聯(lián)交易”的30%分界線。簡單來說,就是關聯(lián)交易所產(chǎn)生的收入、成本或利潤等,通常情況下不要超過公司相應指標的30%,并且逐步降低占比。

盡管騎士乳業(yè)的關聯(lián)交易金額在營業(yè)收入的占比沒達到30%,但其占比逐年升高的趨勢值得注意。

資產(chǎn)負債率遠高于同行 應收賬款余額和存貨占比高達6成

招股書顯示,報告期各期,騎士乳業(yè)合并資產(chǎn)負債率為 65.03%、66.92%和69.47%,同期可比公司的資產(chǎn)負債率平均值分別為54.72%、54.79%和52.64%。

該公司的總體負債水平接近七成且高于同行業(yè)可比上市公司。騎士乳業(yè)表示,資產(chǎn)負債率高的主要原因是該公司業(yè)務規(guī)模擴張較快,流動資金需求較高,融資渠道較為單一且主要以債務融資方式籌資。

騎士乳業(yè)發(fā)布的2021年財報顯示,2021年騎士乳業(yè)總資產(chǎn)為14.92億元,總負債為10.36億元,其中流動負債占總負債比65.21%。而該公司2021年的現(xiàn)金及現(xiàn)金等價物凈增加額為-0.17億元。

除了資產(chǎn)負債率高外,騎士乳業(yè)的業(yè)績含金量也不高。報告期內(nèi),該公司的應收賬款周轉率分別為9.98次、10.07次和16.26次,盡管呈上升趨勢,但仍遠落后于同行公司,同期同行可比公司的均值分別為39.09次、38.05次和45.56次。

騎士乳業(yè)在招股書中解釋,報告期內(nèi),公司應收賬款周轉率低于同行業(yè)可比公司平均水平,主要是由于可比糖業(yè)上市公司應收賬款周轉率普遍較高所致。

從2018年至2021年,騎士乳業(yè)的應收票據(jù)及應收賬款分別為0.49億元、0.64億元、0.65億元和0.36億元;同期,其存貨則分別為1.37億、1.63億、2.16億和2.15億,二者合計占當期流動資產(chǎn)的61.98%、51.03%、55.82%和59.20%。

截至2021年,騎士乳業(yè)的存貨和應收賬款在流動資產(chǎn)中占比已近6成。該公司財報顯示,從2018年至2021年,騎士乳業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為0.31億元、1.35億元、0.63億元和1.76億元,波動幅度較大,分別為-67.13%、332.37%、-52.88%和177.12%。

事實上,騎士乳業(yè)的短期流動狀況也落后于同行公司。報告期內(nèi),該公司的流動比率分別為0.78次、0.94次和0.62次,同期可比公司均值分別為0.79次、0.95次和1.05次。報告期內(nèi),該公司的速動比率分別為0.37次、0.42次和0.25次,同期可比公司均值分別為0.47次、0.57次和0.61次。

騎士乳業(yè)在招股書中解釋稱,報告期內(nèi),該公司的流動比率和速動比率總體略低于同行業(yè)可比上市公司的平均水平,主要原因系該公司主要通過銀行借款方式進行融資,融資渠道單一,且多數(shù)情況下需控股股東等關聯(lián)方提供擔保,故與同行業(yè)上市公司相比,該公司股權融資能力較弱。

持續(xù)盈利能力遭質(zhì)疑

招股書顯示,報告期間,騎士乳業(yè)歸母凈利潤分別為3741.18萬元、2288.15萬元和5572.72萬元。如果剔除2020年疫情對騎士乳業(yè)的影響,可以發(fā)現(xiàn),騎士乳業(yè)近幾年的歸母凈利潤水平在逐步提高。

然而,在剔除各種政府補貼與減免費用后,騎士乳業(yè)的歸母凈利潤則變得較小。同期騎士乳業(yè)計入當期損益的各種政府補貼資金分別為1013.64萬元、1149.36萬元和745.94萬元,各占當期凈利潤的比例分別為27.09%、50.23%和13.39%。

除此之外,騎士乳業(yè)還享受了稅收優(yōu)惠的政策,同期分別減免所得稅款105.13萬元、1422.72萬元和117.98萬元,各占凈利潤的比例分別為2.81%、62.18%和2.12%。

企業(yè)享受各種補貼和政策優(yōu)惠是常態(tài),但不同時期企業(yè)能夠享受的優(yōu)惠力度無法固定,對于企業(yè)來說屬于不可抗力。故此,這就要求企業(yè)盡量將“福利”占營收的比例壓至最低。但從業(yè)績表現(xiàn)來看,騎士乳業(yè)明顯沒有做到這點,尤其是對政府補貼格外依賴,占比長期達到了兩位數(shù)。

基于此,北交所要求騎士乳業(yè)說明,是否存在對政府補助和稅收優(yōu)惠存在重大依賴的風險。換個角度看,這也是北交所對騎士乳業(yè)可持續(xù)能力的質(zhì)疑。

騎士乳業(yè)似乎也意識到了這一問題,此次沖擊北交所IPO,騎士乳業(yè)預計將募集的2.6億元資金用于奶牛養(yǎng)殖項目。按照騎士乳業(yè)的說法,該項目建成后,將實現(xiàn)年新增銷售收入2.13億元。

但業(yè)內(nèi)人士質(zhì)疑騎士乳業(yè)對新增產(chǎn)能創(chuàng)造收入的預期或許也過于樂觀。目前騎士乳業(yè)在牧業(yè)板塊的主要產(chǎn)品是生鮮乳,而蒙牛是其最大的客戶。報告期間,騎士乳業(yè)來自蒙牛的收入占牧業(yè)板塊收入的87.34%、94.26%和93.31%。

這意味著,一旦騎士乳業(yè)在與其他供應商的競爭中失敗,失去了蒙牛的“寵幸”,騎士乳業(yè)的牧業(yè)板塊或也將面臨名存實亡的風險。對此,北交所甚至直接要求騎士乳業(yè)說明是否與蒙牛簽署了戰(zhàn)略合作協(xié)議。

事實上,北交所對騎士乳業(yè)與蒙牛乳業(yè)合作穩(wěn)定性的質(zhì)疑并非只是杞人憂天。隨著乳行業(yè)高度內(nèi)卷,各大乳業(yè)都在補全自由奶源供給不足的短板,并購、自建奶源地的動作頻頻,都在加碼奶源上游的建設。隨著時間的推移,各大乳企對第三方奶源商的依賴性只會越來越低。

有業(yè)內(nèi)人士指出,騎士乳業(yè)的最大客戶蒙牛,也在2020年收購了中國圣牧約17.80%的股份,成為其最大股東。一旦蒙牛完全徹底“吸收”中國圣牧,或者完成了營收和市值雙千億的目標,蒙牛與騎士乳業(yè)的關系或許也將難以維系。因此,騎士乳業(yè)的持續(xù)盈利能力問題或將是其最大的問題。

《電鰻快報》

熱門

手機版

手機版

相關新聞