2021-12-03 09:20 | 來源:電鰻快報 | 作者:李萬鈞 | [上市公司] 字號變大| 字號變小

《電鰻快報》進一步研究發現,尚品宅配本次募投項目經濟效益良好,且突破了公司業務覆蓋領域的瓶頸。從基本面看,該公司業績進入修復期,營收利潤均在增長。同時,該公司非...

《電鰻快報》文/李萬鈞

截至12月2日收盤,尚品宅配(300616.SZ)下跌7.45%,報收于42.24元,且放出天量。

《電鰻快報》注意到,尚品宅配12月2日披露了新的8億元定增預案,定價機制更改為“詢價”,而與此前的6月份披露的發行預案鎖價64.56元,當時該公司股價出現提前漲停,并創出歷史新高,但接下來一路下滑,如今已是“腰斬”的情形。

《電鰻快報》進一步研究發現,尚品宅配本次募投項目經濟效益良好,且突破了公司業務覆蓋領域的瓶頸。從基本面看,該公司業績進入修復期,營收利潤均在增長。同時,該公司非常重視股東回報,最近3年86%的利潤用于分紅。

尚品宅配是被錯殺了,還是有資金在刻意壓盤?

計劃募資8億元建設成都基地 強化西部市場優勢

尚品宅配在6月26日首次披露增發預案,募資8億元,鎖價發行,定價為64.56元。方案披露前一個交易日即6月25日,該公司股價漲停,此后的一個交易日其股價跳空高開,盤中最高攀升至98.22元。

10月份和11月份,尚品宅配就本次發行分別發布申報稿和修訂稿,本次“新版”預案,變更發行方式為“詢價發行”方式,定價基準日為發行期首日。而此時該公司股價已經連續下跌到當前的43元之下。

據新版發行預案,尚品宅配本次擬向特定對象發行的股票5960.25萬股,不超過本次發行前總股本的30%,募集資金總額仍是不超過8億元,全部用于成都維尚生產基地建設項目。

本次增發募投項目對尚品宅配的經營發展非常重要。該公司表示,本次募集資金投資項目實施后,其生產基地能更及時有效地響應西南地區、西北地區、華中地區等銷售市場的訂單需求。同時,還將顯著降低長距離運輸的物流成本,進一步改善了客戶體驗。

本次發行完成后,控股方的持股比例將從32.30%下降至24.84%。

目前,李連柱及其一致行動人周淑毅合計持有尚品宅配32.30%的股份,是該公司的控股股東和實際控制人。如果按本次向特定對象發行股票數量的上限測算,本次向特定對象發行后,李連柱、周淑毅合計持有尚品宅配24.84%的股份,仍為公司實際控制人,但持股比例驟降。

基本面和募投項目灑滿“陽光” 股價仍難提振

總體看,尚品宅配本次的募投項目經濟效益良好,該公司業績正在修復,且連續現金分紅,回報股東。

尚品宅配的募投項目計劃投資10.01億元,其中使用募集資金8億元,擬在四川省成都市崇州經濟開發區建立一座結合智能制造生產線及現代化立體倉庫的生產基地,并配備完善的智能化管理系統。

該項目建設周期預計為36個月,總建筑面積26.73萬平米,主要建設內容為智能制造生產線及倉儲系統,具體包括廠房、成品及原材料倉庫、辦公樓、宿舍和配套輔助設施等。

從經濟效益看,項目達產后可實現年均銷售收入19.84億元,項目稅后財務內部收益率為19.20%,靜態投資回收期為6.25年(含建設期3年),經濟效益良好。

從主要財務指標看,尚品宅配保持持續盈利,2020年受疫情影響較大,利潤降幅大約營收。但2021年的營收利潤均表現良好。

目前,尚品宅配有擴產需求。

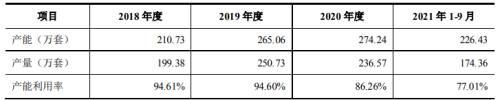

2018年度、2019年度,該公司定制家具產量的增長率分別為19.42%、25.76%,

定制家具產品的現有產能已經飽和。2021年1-9月,該公司的產能利用率為77.01%,相比前期年度數據較低,主要原因是所處行業每年的上半年為淡季。

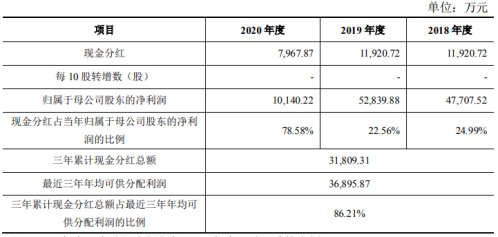

值得關注的是,尚品宅配非常重視股東回報。該公司最近三年累計現金分紅總額31809.31萬元累計現金分紅總額占最近三年年均可供分配利潤的比例86.21%。

《電鰻快報》將繼續關注尚品宅配發行進展。

《電鰻快報》

熱門

手機版

手機版

相關新聞