2021-08-24 14:02 | 來源:東方財富網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

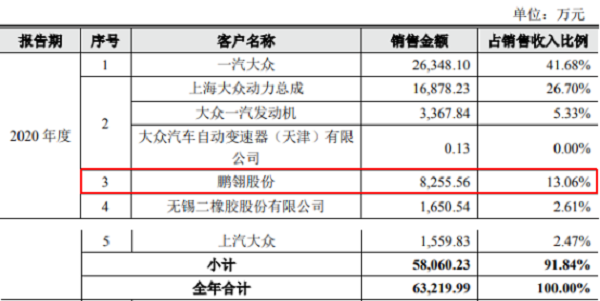

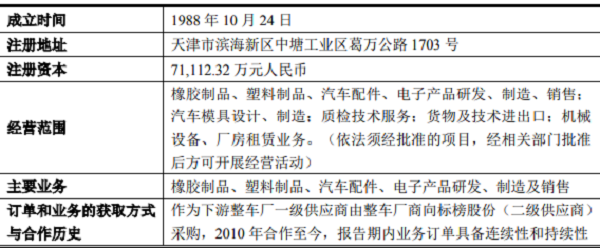

天津鵬翎集團(tuán)股份有限公司(下稱:鵬翎股份,300375.SZ)作為標(biāo)榜股份主要客戶,申報材料顯示,2020年度標(biāo)榜股份對其銷售額為8255.56萬元,占發(fā)行人年度銷售額的13.06%。...

深交所網(wǎng)站8月18日披露,創(chuàng)業(yè)板上市委員會2021年第49次審議會議通過了江陰標(biāo)榜汽車部件股份有限公司(下稱:標(biāo)榜股份或發(fā)行人)創(chuàng)業(yè)板首發(fā)申請。這家曾于2020年6月遞交申報材料擬在上交所主板上市的汽車零部件生產(chǎn)供應(yīng)商,因原保薦機(jī)構(gòu)廣發(fā)證券被證監(jiān)會采取暫停保薦資格6個月,上市進(jìn)程被迫中止后時隔不足半年,于2020年11月改道創(chuàng)業(yè)板后再次遞交了申報材料,保薦機(jī)構(gòu)也換成了中信建設(shè)證券。

雖然保薦機(jī)構(gòu)更換,但其申報材料疑點(diǎn)仍存若干,以至其信披真實度下降。

數(shù)據(jù)連年打架孰真孰假

天津鵬翎集團(tuán)股份有限公司(下稱:鵬翎股份,300375.SZ)作為標(biāo)榜股份主要客戶,申報材料顯示,2020年度標(biāo)榜股份對其銷售額為8255.56萬元,占發(fā)行人年度銷售額的13.06%。

(圖片來源:發(fā)行人招股書)

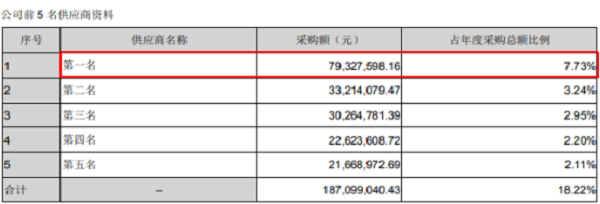

而作為上市公司,鵬翎股份2020年年報顯示,其年度前五大供應(yīng)商中,對第一大供應(yīng)商的采購額也僅為7932.76萬元,與標(biāo)榜汽車所披露數(shù)據(jù)尚相差322.80萬元,且該數(shù)據(jù)是否為鵬翎股份對標(biāo)榜股份的采購額尚未可知。

(圖片來源:鵬翎股份2020年年報)

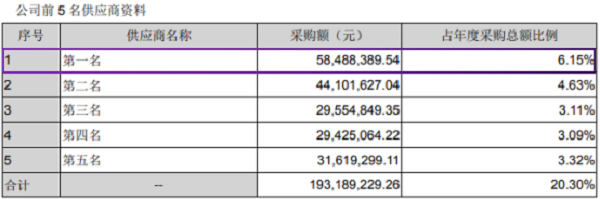

標(biāo)榜股份銷售數(shù)據(jù)與鵬翎股份采購披露信息的矛盾不僅體現(xiàn)在2020年,2018年和2019年度也是如此。申報材料披露該兩個報告期發(fā)行人對鵬翎股份的銷售額分別為6585.95萬元和7688.46萬元。而鵬翎股份2018年所披露對第一大供應(yīng)商的采購額為5848.84萬元,與標(biāo)榜汽車披露數(shù)據(jù)相差737.11萬元;2019年則直接披露對標(biāo)榜股份的采購額為7699.20萬元,較標(biāo)榜汽車披露數(shù)據(jù)仍然相差10.74萬元。

(圖片來源:鵬翎股份2018/2019年報)

2019年和2020年度,標(biāo)榜股份對鵬翎股份的銷售產(chǎn)品主要為連接件,平均銷售價格不足6元/件。322.80萬元和737.11萬元的差距,意味著銷售數(shù)量要相差50萬件至120萬件之多。標(biāo)榜股份連續(xù)三年的銷售數(shù)據(jù)都與客戶鵬翎股份的采購數(shù)據(jù)出現(xiàn)打架,或有業(yè)績“注水”嫌疑。

合作時間真實性存疑點(diǎn)

關(guān)于與鵬翎股份的合作情況,標(biāo)榜股份申報材料中聲稱,“鵬翎股份作為下游整車廠一級供應(yīng)商,向標(biāo)榜股份(二級供應(yīng)商)采購,2010年合作至今”。其言外之意貌似說明鵬翎股份自2010年就開始向標(biāo)榜汽車開始了商品采購。

(圖片來源:發(fā)行人招股書)

資料顯示標(biāo)榜股份的主營業(yè)務(wù)為汽車尼龍管路及連接件等系列產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為“動力系統(tǒng)連接管路、冷卻系統(tǒng)連接管路和連接件”。而鵬翎股份各期財報顯示,其2大系列產(chǎn)品分別為“汽車流體管路產(chǎn)品”和“汽車密封件產(chǎn)品”。其中“汽車流體管路”共有九大類產(chǎn)品:汽車?yán)鋮s管路總成、汽車燃油管路總成、汽車空調(diào)管路總成、汽車油氣管路總成、變速箱油冷卻管路總成、汽車渦輪增壓管路總成、汽車真空制動管路總成、汽車天窗排水管路、汽車模壓管路總成,涵蓋了整個汽車管路系統(tǒng)。顯然發(fā)行人主業(yè)與鵬翎股份的主業(yè)之一具有競爭性。

需要指出的是,標(biāo)榜股份成立時間為2009年7月,其最早的專利申請日也為2011年11月,公告日為2012年7月。且據(jù)鵬翎股份2011年上市申報稿內(nèi)容,其該年度產(chǎn)品尚為“膠管”,采購材料主要還是限于“橡膠、炭黑、石蠟油”等產(chǎn)品。如此而言,標(biāo)榜股份于2010年即開始與鵬翎股份合作的屬實性尚存疑點(diǎn)。

邊分紅邊募資動機(jī)何在

根據(jù)申報材料,標(biāo)榜股份報告期進(jìn)行了分紅兩次,2019年分紅2025.00萬元,2020年分紅9450.00萬元。而其此次募資項目中擬用于補(bǔ)充流動的金額為1.20億元,幾乎與其報告期分紅額持平。

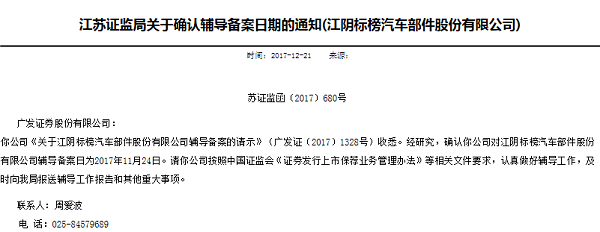

證監(jiān)會網(wǎng)站消息,2017年12月標(biāo)榜股份即開始接受廣發(fā)證券的上市輔導(dǎo),并于2020年6月遞交了申報材料。也就是說標(biāo)榜股份的分紅均在上市進(jìn)程啟動之后。

(圖片來源:證監(jiān)會網(wǎng)站)

2018年至2020年,標(biāo)榜股份營收分別為31980.40萬元、56271.51萬元、63219.99萬元,歸母凈利潤分別為4162.53萬元、9226.32萬元、12415.27萬元。而應(yīng)收款周轉(zhuǎn)率卻由2019年的8.23降至2020年的7.87;存貨周轉(zhuǎn)率也由4.56下降至4.21。這種情況從客戶采購情況或可見一窺,報告期內(nèi)除一汽大眾的采購額在增加外,其余客戶的采購額并未明顯增加。在此情況下,標(biāo)榜股份變分紅邊募資,不排除是欲將經(jīng)營風(fēng)險轉(zhuǎn)嫁意圖。

此外需要指出的是標(biāo)榜股份的客戶披露也是前后矛盾,申報材料開篇聲稱2018年至2020年新增客戶數(shù)量分別為22家、20家和23家,對新增客戶的銷售收入分別為886.70萬元、310.08萬元和982.30萬元。而對主要客戶的銷售情況占比卻顯示對前五大客戶的銷售額占其銷售收入的比例為100%,且對前五大客戶的銷售總額與年度營收也正吻合。

隨著汽車工業(yè)的發(fā)展,其零部件中傳統(tǒng)的金屬管件、橡膠管件逐漸被尼龍管件所代替,不僅以邦迪、特科拉、凱賽、帕薩思等知名汽車零部件企業(yè)長期占據(jù)大部分市場份額,其他也越來越多的廠商都邁入了這個行業(yè)。在競爭激烈的市場面前,標(biāo)榜股份對主要客戶的依賴性,不僅影響到議價能力,能否保持盈利能力或尚是未知數(shù)。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞