2021-07-29 11:11 | 來源:新浪財經上市公司研究院 | 作者:鐘文 | [IPO] 字號變大| 字號變小

值得關注的是,天益醫療之前版本的招股說明書并未披露對賭協議。在7月22日更新的招股書中,天益醫療補充了對賭協議情況。...

第一次主板IPO被否,第二次科創板IPO過會后終止注冊,屢戰屢敗的天益醫療“越挫越勇”,如今向創業板發起了第三次IPO。

7月22日,天益醫療更新了招股書,公司將于7月29日上會迎考。但急于上市的天益醫療并沒有完全解決前兩次IPO失敗的問題,且近日剛披露的對賭協議也可能成為公司成功上市的絆腳石。

發行是否有實質性障礙?

2021年7月22日,天益醫療公布了《首次公開發行股票并在創業板上市審核中心落實函的回復》。回復公告顯示,2019年12月, 金浦國調基金與天益醫療及股東簽署對賭協議,就回購權、優先認購權、股權轉讓限制及優先權等進行了約定。2020年11月,各方簽署終止協議,對上述對賭協議進行了全面終止。

值得關注的是,天益醫療之前版本的招股說明書并未披露對賭協議。在7月22日更新的招股書中,天益醫療補充了對賭協議情況。

天益醫療上會前的“亡羊補牢”,是否為時已晚?如果僅從這次登陸創業板的角度分析,公司在上會前補充對賭協議情況,可能為時未晚。但如果過將時間軸拉長至上次科創板IPO,天益醫療未及時披露對賭協議的情況,可能導致近三年都不得公開發行股票。

2020年6月10日,天益醫療通過科創板上市委會議,6月18日提交注冊。意外的是,公司于10月16日撤回注冊申請文件,證監會因此終止了注冊申請。關于撤回注冊文件的原因,天益醫療沒有披露具有原因。

值得關注的是,在天益醫療2020年6月18日提交的招股書(注冊稿)中,公司并沒有披露與金浦國調基金的業績對賭情況,因此公司的信息披露存在明顯的遺漏。并且,彼時的對賭協議還有法律效力。

根據證監會《首發業務若干問題解答》問題5的規定,發行人應當在招股說明書中披露對賭協議的具體內容、對發行人可能存在的影響等,并進行風險提示。因此,天益醫療科創板招股書中存在硬傷。

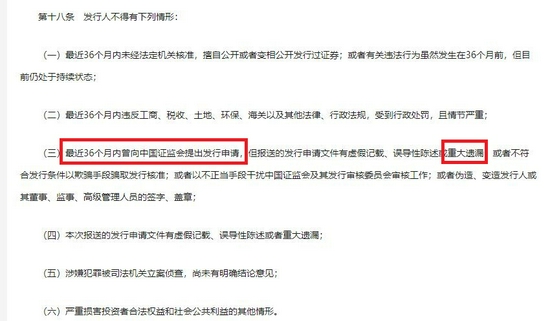

據《首次公開發行股票并上市管理辦法》第18條之規定,“最近36個月內曾向中國證監會提出發行申請,但報送的發行申請文件有虛假記載、誤導性陳述或重大遺漏”屬于不得公開發行股票的情形。該法規第2條規定,“在中華人民共和國境內首次公開發行股票并上市,適用本辦法。”

《首次公開發行股票并上市管理辦法》第18條

由于天益醫療2020年提交的招股書中有披露業績對賭情況,如果屬于重大遺漏,則在2023年6月18日前不得發行股票。

那么,天益醫療科創板IPO遺漏對賭事項是否屬于重大遺漏?根據《公開發行證券的公司信息披露內容與格式準則第 41 號——科創板公司招股說明書》的規定,不論本準則是否有明確規定,凡對投資者作出價值判斷和投資決策有重大影響的信息,均應披露。

那么,對賭協議是否對投資者決策有重大影響?

業內人士認為,對賭協議對發行人的好處是能夠快速獲得大額融資,達到低成本融資和迅速擴張的目的。但對賭協議的弊端也很突出,容易導致發行人管理層不惜采取短期行為,使企業過度追求規模的非理性擴張。對賭協議還在一定程度上破壞公司內部治理,使公司產生重業績輕治理的傾向。

研究表明,對賭協議包含三重風險。一是不切實際的業績目標將企業推入盲目發展的困境;二是急于獲得高估值融資給公司帶來不可控的負面影響;三是公司控制權喪失的風險。

由于天益醫療對賭協議中包含“2022年12月31日之前A股上市”的條款,這對投資者的影響顯然很重大。

從另一個角度分析,盡管沒有明文規定“對賭協議”屬于重大事項,但從證監會《首發業務若干問題解答》問題5規定的“應當披露”的措辭中,可以看出對賭協議對投資者有重大影響。

因此,天益醫療在科創板IPO的招股書中遺漏彼時生效對賭協議的行為,理應屬于法律規定的36個月內不得公開發行股票的情形。

前次被否問題猶存

招股書顯示,天益醫療主要從事血液凈化及病房護理領域醫用高分子耗材等醫療器械的研發、生產與銷售,主要產品包括血液凈化裝置的體外循環血路、一次性使用動靜脈穿刺器、一次性使用一體式吸氧管、喂食器及喂液管等。

2017年,天益醫療首次遞交招股書,但2019年被否。彼時,發審委提出5方面的問題,涉及經銷商及客戶、營收與凈利潤增速不匹配、經營現金流與凈利潤不匹配,應收賬款增速快、關聯交易、收購、“兩票制”影響等。

2020年,科創板上市委對天益醫療提出的問題包括兩方面,一是與客戶等簽訂協議的法律效力問題;另一方面是公司銷售費用低于可比公司的合理性及原因。

最新版的招股書顯示,天益醫療的銷售費用率仍明顯低于可比同行公司。2018-2020年,公司銷售費用金額分別為1258.80萬元、1417.63萬元及702.42萬元,占各期營業收入的比重分別為4.88%、4.48%、1.85%。

2018-2020年,同行三鑫醫療(11.980,0.06,0.50%)的銷售費用率為 12.13%、14.08%和7.4%;維力醫療(14.430,-0.07,-0.48%)的銷售費用率分別為9.93%、12.39%和8.6%;康德萊(20.270,1.33,7.02%)銷售費用率分別為8.16%、10.06%和11.48%;三家同行可比公司的銷售費用率均值分別為10.07%、12.18%和9.16%,高出天益醫療5-8個百分點。

天益醫療稱,銷售費用率相對同行業平均水平較低,主要是由于:(1)發行人銷售區域較為集中,境內客戶主要集中在浙江省、上海市、江蘇省等長三角地區,境外客戶也主要運送至寧波及上海港口,運輸半徑較短,平均運費較低;(2)發行人銷售規模小于以上三家可比公司,發行人銷售人員數量也少于可比公司。因此,發行人銷售費用中的職工薪酬金額小于可比公司。(3)發行人產品質量穩定,具有較高的品牌知名度,主要經銷商均是與公司保持常年合作的客戶,合作關系穩定,產品推廣費用較低。

A股上市公司中,絕大多數醫療器械公司的銷售費用率都較高,2020年,95家醫療器械公司的銷售費用率均值為17.31%。可見,高銷售費用率是醫療器械企業的重要特征。并且,隨著“兩票制”的進一步推進,很多醫療醫藥生產企業呈現出“高毛利率、高銷售費用率”的走勢,而天益醫療畸低的銷售費用率著實令人費解。

《電鰻快報》

熱門

手機版

手機版

相關新聞