2021-07-28 10:12 | 來源:中國產業經濟信息網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

飛天誠信是國內領先的信息安全設備提供商和系統整體解決方案服務商,該公司在信息安全領域提供身份識別、交易安全、智能支付、云安全、金融行業創新營銷、版權保護等多種產...

近日,飛天誠信(300386.SZ) 發布2021年半年報,該公司的營收與凈利潤均顯著下滑。

中國產業經濟信息財經頻道關注到,由于銀行對USB Key、 OTP等網銀產品需求的逐漸下降,飛天誠信的經營業績自2019年就已進入下跌通道。雖然,飛天誠信正積極拓展新業務,但現階段開拓市場也帶來了運營費用的上升。多重因素影響下,2021年上半年,該公司業績處于虧損狀態。

網銀產品收入萎縮 經營業績持續下滑

飛天誠信是國內領先的信息安全設備提供商和系統整體解決方案服務商,該公司在信息安全領域提供身份識別、交易安全、智能支付、云安全、金融行業創新營銷、版權保護等多種產品和完整的解決方案。

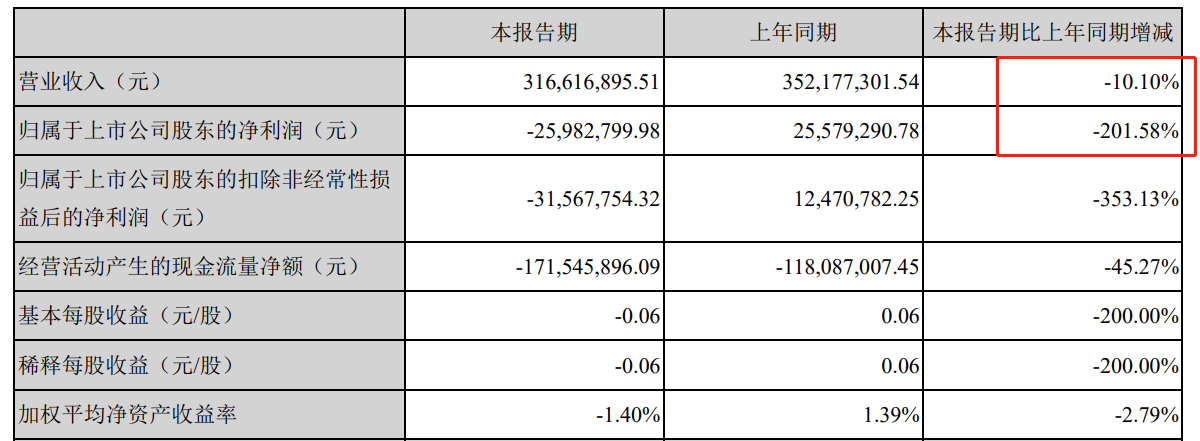

飛天誠信主要會計數據和財務指標

飛天誠信發布的最新半年報顯示,2021年上半年,該公司實現營業收入為3.17億元,較去年同期下降10.10%;歸屬于上市公司股東的凈利潤為-2598.28萬元,同比下降201.58%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為-3156.78萬元,同比下降353.13%。

2018年-2020年飛天誠信主要發展能力指標

中國產業經濟信息財經頻道關注到,飛天誠信業績的下降趨勢早在2019年就已顯現。2019年,飛天誠信實現營業收入9.40億元,同比減少12.33%;歸屬于上市公司股東的凈利潤9023.43萬元,同比減少32.29%。

2020年,該公司實現營業收入8.98億元,同比減少4.38 %;歸屬于上市公司股東的凈利潤 6269.95 萬元,同比減少30.51%。

飛天誠信的經營業績出現連續下滑,主要是因為該公司銀行業客戶需求出現了快速下滑。雖然,該公司的銀行客戶覆蓋較為廣泛,為包括工行、建行、農行、中行、交通銀行等在內的多家銀行的網上銀行系統安全提供完善的解決方案和專業的技術服務,是國內銀行客戶數較多的智能網絡身份認證產品提供商。

但隨著移動互聯網和智能手機的大規模普及,用戶對產品易用性與去介質化(去硬件化)要求逐漸提高,銀行對USB Key、 OTP等網銀產品的需求逐漸下降加之市場過度競爭,市場上的產品售價也呈下降趨勢,從而很大程度上影響了飛天誠信的經營業績。

2021年上半年,飛天誠信的USB Key產品創造的營業收入1.26億元,占該公司營業收入總額的39.78%,同比減少9.58%,從而導致該公司主營業務利潤下降。

積極拓展新業務 運營費用同比上升

USB Key、OTP產品面臨的不利局面難以逆轉,飛天誠信在維護現有主營產品市場的同時,還進行其他產品的研發和市場開拓,以培育新的增長點。智能終端系統方面隨著智能設備及移動支付的普及,飛天誠信在2019年推出了云音箱、掃碼盒子等一系列智能終端產品,隨著電子掃碼支付的普及應用,智能終端系統營業收入增長較快。2021年上半年,智能終端系統的營業收入7769.96萬元,占該公司營業收入總額的 24.54%,同比增加48.46%。

飛天誠信的芯片產品公司之子公司宏思電子,是國內較早專業從事國產信息安全應用芯片研制的集成電路設計企業,產品應用于金融、移動支付、稅務公安、交通、電力、電子政務、物聯網、智能家電、公共安全、版權保護、工業控制等領域。2021年上半年,北京宏思芯片產品的營業收入4202.19萬元,占該公司營業收入總額的13.27%,比上年同期增加14.25%。

由此可見,在收入結構中,飛天誠信的傳統產品繼續下滑,新業務保持增長。但其綜合收入同比下降10.10%,是報告期利潤下降的一大因素。

另一方面,飛天誠信的運營費用增加較多。為了鞏固傳統業務市場并擴大新業務,該公司在報告期內增加了銷售市場推廣及招待費。由于工資的剛性上漲及積極投入新業務,報告期內人工薪酬增長較多。飛天誠信在新業務方面增加了投入,運營費用同比上升,多重因素的影響致使報告期內該公司業績虧損。

此外,中國產業經濟信息網財經頻道還關注到,截至2021年6月末,飛天誠信商譽金額為1.02億元。如果未來宏觀經濟形勢發生變化,或被并購企業的市場情況、內部管理出現問題,導致經營狀況惡化,從而導致商譽的賬面價值小于可收回金額,那么根據《企業會計準則》的規定,則需要對商譽計提減值,這又將對該公司的經營業績造成不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞