2021-06-28 14:15 | 來源:中國銀行保險報網 | 作者:譚樂之 | [保險] 字號變大| 字號變小

???保險業(yè)數(shù)字化轉型的第一種“高端操作”,便是借助人工智能推進企業(yè)數(shù)字化。

傳統(tǒng)的營銷模式很難有所突破后,保險公司紛紛開啟了數(shù)字化轉型的旅程,目前大數(shù)據(jù)潮流為險企帶來頗多好處,海量數(shù)據(jù)的價值得到充分挖掘,為了進一步在激烈的市場競爭中占得先機,智能化水平成為了各大險企爭奪的新領域,行業(yè)領先企業(yè)加大人工智能方向投資,此類行業(yè)監(jiān)管在保險行業(yè)進行數(shù)字化的過程中也應運而生。

6月24日,在由《中國銀行保險報》主辦,華為、新華三集團、容聯(lián)云、深信服、水滴公司協(xié)辦的第十四屆中國保險業(yè)信息化峰會上,《中國銀行保險報》聯(lián)合畢馬威發(fā)布了《中國保險業(yè)信息化趨勢報告(2021)》(下稱“報告”),對保險行業(yè)未來數(shù)字化發(fā)展趨勢進行了詳細闡釋。

人工智能推進企業(yè)數(shù)字化

保險業(yè)數(shù)字化轉型的第一種“高端操作”,便是借助人工智能推進企業(yè)數(shù)字化。

大數(shù)據(jù)潮流給險企帶來的變革已經碩果累累,海量數(shù)據(jù)的價值得到充分挖掘,為了進一步在激烈的市場競爭中占得先機,智能化水平成為了各大險企爭奪的新領域,頭部企業(yè)紛紛在人工智能領域加碼,進一步加速并深化了保險數(shù)字化轉型的進程。

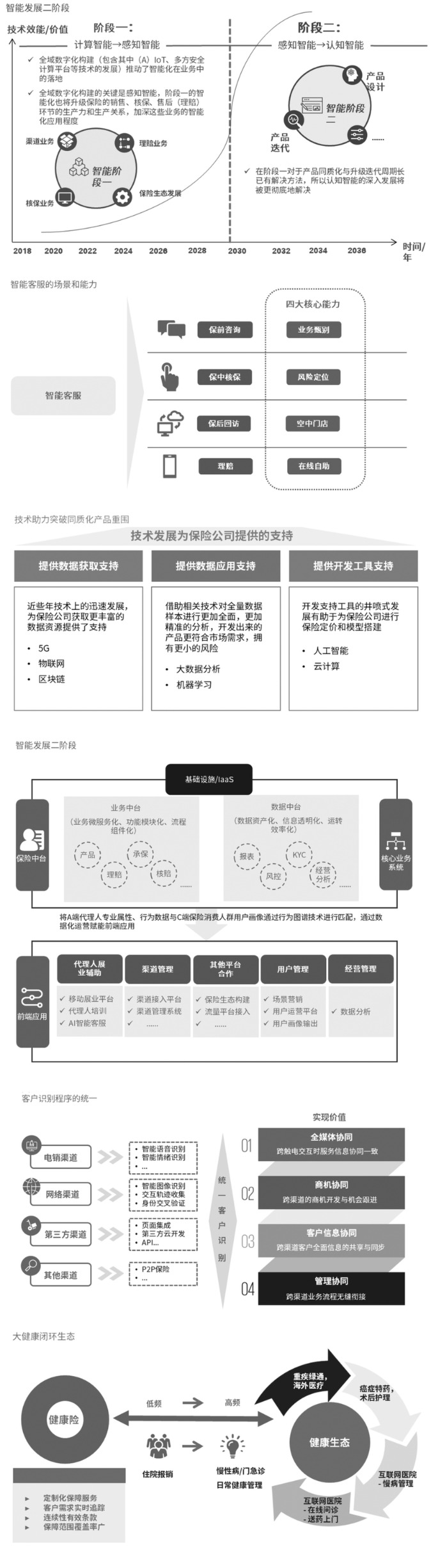

具體來看,有四個方面。第一,全域數(shù)據(jù)采集將為險企數(shù)字化注入新動能。在傳統(tǒng)險企數(shù)據(jù)獲取方式達到一定瓶頸后,如何建立更豐富的埋點、采集到更全面的數(shù)據(jù)、挖掘更多的價值成為險企優(yōu)先考慮的問題之一。因此全域數(shù)據(jù)采集的概念應運而生。保險業(yè)務的全域數(shù)據(jù)采集構建貫穿保險的全生命周期,并覆蓋全業(yè)務流程涉及的所有場景。在全域數(shù)據(jù)采集建設過程中,一方面,成熟的技術手段極為重要;另一方面,除險企平臺自身可用數(shù)據(jù)外,獲取并利用蘊含無數(shù)價值的外部數(shù)據(jù)也是亟待解決的問題。積極與第三方進行生態(tài)合作,打通內外部資源將是未來構建全面的數(shù)據(jù)場景的途徑。

第二,客戶滿意度愈發(fā)得到重視,智能客服將成為智能化落地重要領域。智能客服在保險行業(yè)的線上化和智能化浪潮中將獲得長足發(fā)展。在保險行業(yè)的經營價值鏈中,客戶服務呈現(xiàn)出兩個特點,一方面保險業(yè)務運營過程中天然需要大量的客服人員;另一方面是客戶服務模塊存在高度的技術密集和資本密集現(xiàn)象。這導致了客戶服務人才需求量極大,人才標準化和人性化要求極高,并且客服人員需要從事長期的情緒勞動,這導致了在客服領域的招聘難、培訓難、流失快。因此客服領域將成為人工智能應用最廣泛的領域,客戶服務可以通過自然語言處理、語音識別、圖像識別、機器學習等技術手段,顯著提升客戶體驗,降低金融風險和運營成本。

第三,智能核保核賠,新技術推動在線流程進一步優(yōu)化。核保核賠領域作為保險業(yè)數(shù)字化轉型一直以來的重點領域,一直吸引著險企不斷投入,探求數(shù)字化賦能核保核賠的新途徑。在險企的數(shù)字化過程中,各險企的保單數(shù)據(jù)、客戶數(shù)據(jù)以及賠付數(shù)據(jù)也進一步共享,造就了行業(yè)級別的數(shù)據(jù)搜索,同時社交平臺和電商平臺,以及可穿戴設備也貢獻了更多的共享數(shù)據(jù)。智能核保不僅帶來了險企效率的提升,同時也極大提升客戶體驗。智能核保在保險理賠環(huán)節(jié)的應用也有顯著的創(chuàng)新優(yōu)化。相比于人工核賠,利用保險科技實現(xiàn)的自動化核賠不僅能核實理賠案件的真實性,還能通過構建的理賠大數(shù)據(jù)判斷理賠金額的合理性。

第四,借助智能模型實現(xiàn)個性化產品設計,突破同質化產品重圍。保險業(yè)一直以來存在的產品同質化的問題。產品無法精確觸達客戶的個性化需求,主要通過價格競爭來爭奪市場份額,十分不利于保險業(yè)長期的良性發(fā)展。未來,人工智能在保險產品研發(fā)端將發(fā)揮巨大的價值,主要體現(xiàn)在為保險公司提供數(shù)據(jù)獲取支持、為保險公司提供數(shù)據(jù)應用的支持、為保險公司提供開發(fā)工具的支持三方面。

發(fā)展數(shù)字化支撐技術

保險業(yè)數(shù)字化轉型的第二種“高端操作”,即發(fā)展數(shù)字化支撐技術,為數(shù)字化保險鋪設嶄新未來。

近年來,數(shù)字化支撐技術發(fā)展迅速,這首先體現(xiàn)在保險中臺風頭正勁,仍有廣闊發(fā)展空間。保險行業(yè)正在經歷從高速度發(fā)展轉向高質量發(fā)展的轉折點。在高質量發(fā)展中,數(shù)字化智能中臺的搭建是保險公司進行數(shù)字化建設的核心。保險中臺連接保險公司業(yè)務前臺和后臺,既對前端的營銷業(yè)務有所幫助,也對后臺數(shù)據(jù)建模與產品開發(fā)等流程非常重要,中臺是前臺業(yè)績的觀測臺,也是后臺研發(fā)的數(shù)據(jù)站。通過靈活的API調用,能夠滿足如移動展業(yè)、代理人培訓、渠道管理、多元渠道接入等復雜前臺業(yè)務場景需求。

保險中臺從結構上又劃分為業(yè)務中臺和數(shù)據(jù)中臺,數(shù)據(jù)中臺集中保司業(yè)務流程中產生的數(shù)據(jù),并在此基礎上應用大數(shù)據(jù)分析、機器學習等人工智能,搭建模型,得出商業(yè)信息,為產品研發(fā)和調整提供支持;業(yè)務中臺將保險業(yè)務中涉及到的流程模塊化,便于管理。

其次,區(qū)塊鏈為構建保險業(yè)信用機制提供新可能。區(qū)塊鏈也是將產生深遠影響的重大技術之一,在保險行業(yè)中,區(qū)塊鏈將會重構信用形成機制,主要表現(xiàn)在區(qū)塊鏈大大增強了透明化處理大量敏感數(shù)據(jù)的能力。并且,區(qū)塊鏈不僅將對保險行業(yè)本身,對與保險行業(yè)相關聯(lián)的一些重大領域也將產生深刻影響,如:金融、醫(yī)療健康、供應鏈管理、物聯(lián)網等,但是當前階段的區(qū)塊鏈相比其他新興技術,在行業(yè)應用中仍比較少,尚處于驗證階段。區(qū)塊鏈的大規(guī)模應用,仍有安全隱私保障、與移動及物聯(lián)網技術的結合、性能的提升和保障等問題需要解決。

技術助力營銷模式革新

保險業(yè)數(shù)字化轉型的第三種“高端操作”,即技術助力營銷模式革新。

首先,這體現(xiàn)在代理人渠道開啟數(shù)字化轉型,以助力業(yè)務提質增效。由于近年對保險銷售人員監(jiān)管趨嚴,線下銷售渠道受阻增加,并且由此也造成了代理人招募困難、培訓困難、留存率低。2020年以來突發(fā)的新冠肺炎疫情更加促進保險業(yè)務的線上化轉移。現(xiàn)階段壽險公司業(yè)務發(fā)展以代理人和線上數(shù)字化渠道為主,其中線下代理人仍舊貢獻大量業(yè)務營收,是各壽險公司短中期內的主要渠道。完善代理人展業(yè)的數(shù)字化支持、優(yōu)化代理人隊伍管理,從而提高人均代理人產能,是推動壽險業(yè)務持續(xù)增長的最佳途徑。為加速壽險代理人渠道轉型,促進核心渠道更加專業(yè)化,各壽險公司不約而同地在個險渠道代理人提質增效策略上進行布局。

其次,體現(xiàn)在保險中介借助數(shù)字化優(yōu)化整體服務。當前,保險中介發(fā)展步入3.0時代,保險中介公司向依托場景與流量的新型數(shù)字化保險中介平臺過渡轉型,并積極尋求兩端突破。一方面,中介機構開始由傳統(tǒng)的單一產品銷售向“產品+服務”模式轉變,積極打造業(yè)務閉環(huán),以提升自身的競爭壁壘。另一方面,中介依托互聯(lián)網流量平臺,切入碎片化場景,搭建新場景下的保險渠道,拓展場景化保險服務。對保險公司而言,中介機構提供的服務不再只包括傳統(tǒng)的保單銷售,而是以數(shù)字化平臺積累的客戶數(shù)據(jù)為基礎,依托大數(shù)據(jù)的科學分析,通過數(shù)據(jù)建模,與傳統(tǒng)保險公司合作開展客戶需求分析、保險產品開發(fā)等,服務范圍逐步拓展到產品設計、核保定價、風險識別、理賠等多個環(huán)節(jié),逐步支持保險公司開展客戶需求分析、產品定制開發(fā)、核保、保單保全等業(yè)務。

再次,體現(xiàn)在全渠道互通協(xié)作,統(tǒng)一共享優(yōu)化客戶體驗。如今保險銷售以分渠道營銷為主,各渠道之間數(shù)據(jù)、信息共享困難、不互通,并且缺乏統(tǒng)一的客戶信息統(tǒng)計標準,導致客戶信息分散且記載不一致,造成保險公司無法提供一致性服務、管理效率低下、嚴重影響客戶體驗等問題。保險企業(yè)展業(yè)營銷面臨發(fā)展瓶頸。與此同時,在5G、大數(shù)據(jù)、云計算等新興技術的支持下,保險業(yè)內各渠道呈現(xiàn)整合匯集的演進態(tài)勢。因此,實現(xiàn)不同渠道的互聯(lián)互通,加速構筑全渠道融合,滿足客戶在保險全流程中的統(tǒng)一體驗需求,將成為下一階段渠道發(fā)展的核心方向之一。為構建全渠道協(xié)同服務平臺,保險公司可以從完成渠道的統(tǒng)一、進行客戶識別程序的統(tǒng)一、進行業(yè)務的賦能三個方面出發(fā)。

再次,體現(xiàn)在保險業(yè)發(fā)展處于關鍵階段,新型保險為險企注入新活力。在市場經濟與技術變革的雙重加壓下,保險公司急需尋求破局方式,加速保險業(yè)商業(yè)模式創(chuàng)新。就目前來看,在短期內,新型保險無法徹底取代傳統(tǒng)保險業(yè)。但基于長期角度來看,保險市場上呈現(xiàn)出供應大于需求的局面。現(xiàn)階段下,互聯(lián)網保險、物聯(lián)網保險、相互保險等多種形式的保險都是出現(xiàn)時間不長的集中保險。在這其中,互聯(lián)網保險出現(xiàn)的時間不長,但是由于其以互聯(lián)網技術作為基礎,這種新的險種將會在未來具備更大的優(yōu)勢。隨著技術的不斷發(fā)展進步,互聯(lián)網險種也逐漸描繪出一個完整的生態(tài)金融產業(yè)鏈。

最后,強化外部合作,輕量級技術服務輸出將加快全行業(yè)數(shù)字化轉型進程。保險行業(yè)數(shù)字化轉型是必經之路,保險公司應當積極制定戰(zhàn)略戰(zhàn)術規(guī)劃來應對行業(yè)發(fā)展趨勢。

智慧康養(yǎng)引領健康新生態(tài)

保險業(yè)數(shù)字化轉型的第四種“高端操作”,即發(fā)展智慧康養(yǎng),引領健康新生態(tài)。

具體來看,包括四個方面。第一,短期健康險高熱低利,未來將持續(xù)競逐大健康閉環(huán)生態(tài)。近十年來,短期健康險進入了飛速發(fā)展的階段,銀保監(jiān)會表示,近年來,我國健康險保費收入年均增速超過30%。而與其飛速增長形成鮮明對比的則是健康險行業(yè)的高賠付率,這說明雖然健康險行業(yè)經歷著高增長,但同時也經歷著高虧損。

由于近年技術的長足發(fā)展,針對特定客戶群體提供特定的健康險和健康管理配套服務已經成為了可能。在這種大健康布局中,不同保險公司在具體實現(xiàn)方式上都有差異,總體上的趨勢都可以劃分為健康保險服務、健康醫(yī)療管理服務、互聯(lián)網科技平臺三個板塊。綜上,搭建健康生態(tài)閉環(huán)的保險公司風控增強,研發(fā)出更多個性化、多樣化、定制化的健康險產品滿足不同投保人的保險需求;同時科技結合下的保險服務平臺能夠讓投保人直接在線上完成投保、理賠等一系列流程,降本增效。長此以往,消費者用戶體驗增強,客戶認可度提高,有助于打造品牌效應并培養(yǎng)長期忠實客戶,繼而有效增加保險公司的長期效益。

第二,社會需求催化智慧養(yǎng)老發(fā)展,社區(qū)養(yǎng)老模式亟待完善。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,截至2019年,我國65歲以上人口占比達12.57%,該數(shù)字遠遠超過聯(lián)合國定義的老齡化指標即7%。當下,愈加嚴重的社會老齡化問題引申出一類現(xiàn)象,即老齡人口對養(yǎng)老機構及健康護理服務的需求日益增長。將科技與養(yǎng)老結合的新方式不僅能夠降低養(yǎng)老服務中人為失誤發(fā)生的概率,還能提升健康管理和養(yǎng)老服務的效率,于是乎,智慧養(yǎng)老應運而生。未來,預計智慧養(yǎng)老產業(yè)的發(fā)展將呈現(xiàn)三個主要方向:(1)發(fā)展智能可穿戴設備在線即時遠程醫(yī)療、遠程看護;(2)構建智能家居系統(tǒng)閉環(huán),提高養(yǎng)老機構管理效率;(3)打造智慧養(yǎng)老社區(qū),實現(xiàn)養(yǎng)老服務供需平衡。

強監(jiān)管邁入常態(tài)化

在數(shù)字化轉型的背景下,保險業(yè)強監(jiān)管邁入常態(tài)化。

報告認為,第一,數(shù)據(jù)安全與風險管控問題進一步突出,監(jiān)管將進一步規(guī)范數(shù)字化轉型。

具體來看,首先,保險行業(yè)信息化標準體系有待完善。相對完善的標準化體系是實現(xiàn)保險數(shù)字化轉型的重要基礎和保障。隨著數(shù)字化在保險行業(yè)的創(chuàng)新應用不斷加深,數(shù)據(jù)和技術標準層出不窮,給業(yè)務創(chuàng)新帶來較高經濟成本的同時,也帶來一定創(chuàng)新風險。因此,在統(tǒng)籌好保險行業(yè)信息化建設這個“硬件”的同時,還要謀劃好信息化標準體系這個“軟件”建設。

其次,關于數(shù)據(jù)安全與風險控制問題日漸突出。數(shù)據(jù),尤其是用戶數(shù)據(jù),是商業(yè)模式創(chuàng)新的基礎和源泉。隨著社會民眾生活和消費習慣的逐步改變,線上化、場景化、碎片化保險逐步成為主流趨勢,保險行業(yè)管理和跨界使用的數(shù)據(jù)種類和數(shù)量急劇增加,數(shù)據(jù)安全和客戶隱私保護問題,成為保險行業(yè)面臨的重大挑戰(zhàn)。關于企業(yè)的風險預警和處置水平的提升以及監(jiān)管數(shù)據(jù)安全的發(fā)展等將成為監(jiān)管的重要趨勢。

此外,保險發(fā)展創(chuàng)新的同時要注意合規(guī)。保險科技創(chuàng)新涉及主體眾多,除了傳統(tǒng)保險機構外,互聯(lián)網公司、技術創(chuàng)新平臺等眾多外部機構大量涌入保險創(chuàng)新領域。同時,保險與其他行業(yè)邊界愈加模糊,跨行業(yè)、跨領域、跨地域風險傳遞和交叉問題愈加突出,制度風險、技術風險、社會風險、經濟風險等風險因素復雜交織,給保險監(jiān)管帶來巨大挑戰(zhàn)。保險行業(yè)如何在做好創(chuàng)新發(fā)展的規(guī)范和引導的同時,平衡好創(chuàng)新與合規(guī)的關系,對于保險行業(yè)發(fā)展至關重要。

第二,保險數(shù)字化人才缺口仍很大,專業(yè)人才的補充將進一步推動保險數(shù)字化進程。人才短缺依然是保險業(yè)數(shù)字化進程的核心難題。科技賦能下的保險業(yè)所需要的人才變得更加專業(yè)化、復合化、多元化,而目前我國各大保險公司在科技人才的培養(yǎng)、引進上與國際水平相比還有差距,行業(yè)對高科技人才的吸引力相對不足。而專業(yè)人才的缺乏會大大降低保險公司運營效率,同時也會成為保險科技進一步發(fā)展的桎梏。

越來越多的險企選擇成立自身的保險科技子公司,投入成本吸引保險數(shù)字化專業(yè)人才,建立起成熟的自研能力團隊,培養(yǎng)保險數(shù)字化技術的核心競爭力。對于險企減少對外部技術依賴,進一步節(jié)約成本,提升市場競爭力有著極大的促進作用。未來,成熟的科技子公司與技術團隊也能夠成為專業(yè)的技術與服務提供商,對外提供保險數(shù)字化服務,成為險企的又一盈利點。

《電鰻快報》

熱門

手機版

手機版

相關新聞