2021-06-22 10:51 | 來源:新浪財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

風光新材擬公開發(fā)行人民幣普通股(A股)不超過5000萬股,擬募集資金9億元,用于投資烯烴抗氧化劑催化劑項目。

????????隨著我國經(jīng)濟的持續(xù)、穩(wěn)定、快速發(fā)展,汽車、建材、家電、電子等領(lǐng)域應(yīng)用不斷加強,塑料制品行業(yè)呈現(xiàn)出較快的發(fā)展態(tài)勢,市場需求總量不斷增加,帶動了對抗氧劑的需求。

????????作為一家專業(yè)從事高分子材料化學助劑研發(fā)、生產(chǎn)及銷售的高新技術(shù)企業(yè),營口風光新材料股份有限公司(下稱風光新材)借助行業(yè)的良好發(fā)展空間,已向深圳證券交易所遞交招股說明書,申請登陸創(chuàng)業(yè)板。最新消息顯示,該公司首發(fā)上市申請已獲通過。

????????此次IPO,風光新材擬公開發(fā)行人民幣普通股(A股)不超過5000萬股,擬募集資金9億元,用于投資烯烴抗氧化劑催化劑項目。

????????《投資時報》研究員查閱招股書注意到,2018年至2020年(下稱報告期)風光新材營收整體呈增長態(tài)勢,但是凈利潤出現(xiàn)較大波動,2019年凈利潤較上一年減少5.37%。此外,該公司還存在應(yīng)收賬款余額高企,研發(fā)費率低于同業(yè)以及募投項目屬于重污染行業(yè)等問題。

????????針對以上情況,《投資時報》研究員電郵溝通提綱至風光新材相關(guān)部門,截至發(fā)稿尚未得到公司回復(fù)。

????????應(yīng)收賬款高企

????????風光新材成立于2003年,是一家為全球高分子材料工業(yè)提供聚合物添加劑和解決方案的核心助劑材料供應(yīng)商。該公司以生產(chǎn)及研發(fā)高效橡塑助劑系列產(chǎn)品為主,產(chǎn)品主要為受阻酚類主抗氧劑、亞磷酸酯類輔助抗氧劑等單劑產(chǎn)品,并在此基礎(chǔ)上根據(jù)客戶的需求,提供一站式高分子材料助劑解決方案及產(chǎn)品。

????????《投資時報》研究員梳理公司招股書發(fā)現(xiàn),報告期內(nèi),風光新材營業(yè)收入分別為5.97億元、6.44億元以及7.06億元,呈增長態(tài)勢,不過凈利潤有所波動,分別為1.33億元、1.26億元、1.43億元。

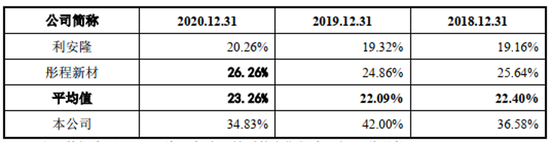

????????報告期各期末,風光新材應(yīng)收賬款賬面余額分別為2.18億元、2.70億元以及2.46億元,占營業(yè)收入的比重分別為36.58%、42.00%以及34.83%,雖然最近一年的占比有所下降,但是遠高于同行業(yè)平均水平,同行業(yè)上市公司平均值為22.40%、22.09%以及23.26%。報告期各期末,風光新材應(yīng)收賬款賬面價值分別為2.06億元、2.52億元以及2.31億元,占總資產(chǎn)的比例分別為27.03%、29.12%和20.94%。

????????整體來看,風光新材應(yīng)收賬款處于較高水平,如果出現(xiàn)下游客戶不能按期及時回款的情況,可能會給公司帶來一定的損失,對公司盈利和資金狀況造成不利影響。

????????針對2019年末應(yīng)收賬款增加的情況,風光新材在招股書中稱,首先,公司年度營業(yè)收入較上年增長7.85%,隨著營業(yè)收入增長,應(yīng)收賬款余額也隨之增長;其次,2019年公司客戶中國石油(5.380, 0.27, 5.28%)四川石化有限責任公司、陜西延長石油物資集團江蘇有限公司收入增長較快,由于該客戶回款相對較慢,導致期末應(yīng)收賬款余額有較快增長。

????????對于應(yīng)收賬款余額占營業(yè)收入比例高于同業(yè)公司均值,風光新材稱其客戶群體與同行業(yè)上市公司不同。彤程新材(46.800, -0.56, -1.18%)與利安隆(42.050, -0.26, -0.61%)的主要客戶以國內(nèi)民營大型上市公司或國外化工巨頭為主,賬期較短,而風光新材的主要客戶為中石化、中石油、國家能源集團等大型央企為主,客戶結(jié)算周期相對較慢,導致應(yīng)收賬款占收入的比重高于同行業(yè)上市公司。

????????風光新材應(yīng)收賬款余額占營業(yè)收入的比例與同行業(yè)上市公司比較

????????數(shù)據(jù)來源:風光新材招股書

????????研發(fā)費用率低于同業(yè)均值

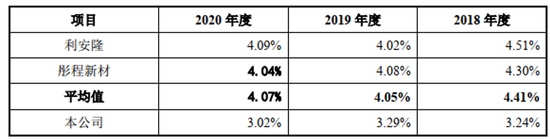

????????在招股書中,風光新材聲稱“公司技術(shù)研發(fā)堅持以自主創(chuàng)新為主,以市場需求為導向,通過不斷加大研發(fā)及技術(shù)投入,完善技術(shù)創(chuàng)新體系和機制,攻克行業(yè)內(nèi)多個技術(shù)難題”。但是整體來看,風光新材的研發(fā)費用率卻波動下降。報告期內(nèi),該公司研發(fā)費用分別為1930.87萬元、2119.97萬元以及2130.62萬元,占營業(yè)收入的比重為3.24%、3.29%以及3.02%。

????????2020年,公司營業(yè)收入增幅為9.66%,而研發(fā)費用增幅卻僅為0.50%。相較于營業(yè)收入的增幅,研發(fā)費用的增幅幾乎可以忽略。

????????此外,風光新材的研發(fā)費用率在同行業(yè)可比公司中也一直處于墊底水平。報告期內(nèi),同行業(yè)公司研發(fā)費用率的平均值為4.41%、4.05%以及4.07%,高于風光新材的研發(fā)費用率。

????????招股書中也指出,若公司無法保持持續(xù)創(chuàng)新能力,無法及時研發(fā)出業(yè)內(nèi)領(lǐng)先的新技術(shù),無法適時為客戶推出定制化的高品質(zhì)創(chuàng)新產(chǎn)品,將對公司的市場競爭地位和盈利能力產(chǎn)生不利影響,可能面臨技術(shù)迭代風險。

????????風光新材研發(fā)費用率與同行業(yè)公司比較

????????數(shù)據(jù)來源:風光新材招股書

????????募投項目屬重污染行業(yè)

????????《投資時報》研究員注意到,風光新材此次募集資金投資項目主要用于公司抗氧劑產(chǎn)能規(guī)模的擴張及產(chǎn)業(yè)鏈的延伸,并進一步豐富公司產(chǎn)品種類。募投項目建成達產(chǎn)后,公司將新增抗氧劑產(chǎn)能66700噸/年、烷基酚產(chǎn)能42000噸/年、開口劑產(chǎn)能5000噸/年、催化劑產(chǎn)品230噸/年、三乙基鋁8000噸/年、異丁烯30000噸/年。

????????產(chǎn)能擴大的同時污染物也將隨之增加。風光新材在招股書中披露,此次募投項目屬于重污染行業(yè),項目生產(chǎn)過程中產(chǎn)生的主要污染物為廢氣、廢水、固體廢物和噪聲。但是該項目已經(jīng)取得有權(quán)主管部門榆林市生態(tài)環(huán)境局的批復(fù),可在《環(huán)境影響報告書》批復(fù)范圍內(nèi)建設(shè)項目,募投項目屬于重污染行業(yè)的情形不會影響募投項目的最終實施及產(chǎn)能擴張。

????????事實上,報告期內(nèi)風光新材曾被列入營口市2019年度重點排污單位名錄。不過,由于積極推進“煤改氣”工作,并于2020年全部拆除燃煤鍋爐,該公司后續(xù)未被列入重點排污單位名錄。

????????而風光新材在招股書中也坦言,隨著國家可持續(xù)發(fā)展戰(zhàn)略的全面推進和碳達峰、碳中和工作的深入開展,社會對環(huán)境保護日益重視,未來可能會出臺更為嚴格的環(huán)境保護標準,加大對違法排污的處罰力度。若公司在環(huán)保政策和標準發(fā)生變化時不能及時改進以達到相應(yīng)的要求,可能因此遭受主管部門處罰,甚至可能被要求停產(chǎn)整改或關(guān)閉部分生產(chǎn)設(shè)施,將對公司生產(chǎn)經(jīng)營造成不利影響。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

![]()

手機版

手機版

相關(guān)新聞