2021-06-17 08:44 | 來源:電鰻快報 | 作者:李笑笑 | [科創板] 字號變大| 字號變小

均普智能是一家全球化的智能制造裝備供應商,主要從事成套定制化裝配與檢測智能制造裝備及數字化軟件的研發、生產、銷售和服務,為汽車工業、工業機電、消費品、醫療健康等...

《電鰻快報》 李笑笑/文

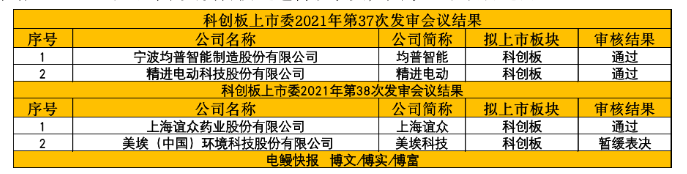

6月16日,上海證券交易所科創板上市委員會召開2021年第37、38次上市委員會審議會議,此次會議上審核了寧波均普智能制造股份有限公司(以下簡稱“均普智能”)、精進電動科技股份有限公司(以下簡稱“精進電動”)、上海誼眾藥業股份有限公司(以下簡稱“上海誼眾”)、美埃(中國)環境科技股份有限公司(以下簡稱“美埃科技”)的首發上市申請。上述4家公司中美埃科技遭遇暫緩表決,其余3家順利過會。

均普智能

均普智能是一家全球化的智能制造裝備供應商,主要從事成套定制化裝配與檢測智能制造裝備及數字化軟件的研發、生產、銷售和服務,為汽車工業、工業機電、消費品、醫療健康等領域的全球知名制造商提供工業4.0智能制造整體解決方案。該公司以工業大數據為驅動,運用工業物(互)聯網,賦能客戶實現“個性化定制、網絡化協作、智能化制造和服務化延伸”的工業4.0價值目標。

招股書顯示,2018年-2020年,均普智能實現營業收入分別為16.57億元、21.93億元、16.87億元,凈利潤分別為-1.31億元、8923.83萬元和-5383.11萬元。該公司2020年營業收入較2019年相比下降23.08%,且凈利潤為負,經營業績出現下滑,均普智能存在短期無法盈利的風險。該公司的收入規模、項目管理水平、境外疫情情況、全球并購合的成效、中國區業務的發展等因素均會對該公司盈利能力產生影響。若均普智能未能就上述影響因素采取有效措施,將導致其短期無法盈利。

均普智能預計2021年上半年可實現的營業收入區間為11.50億元至12.50億元,同比上升69.25%至83.97%;預計2021年上半年公司歸屬于母公司股東的凈利潤區間為3700萬元至4700萬元,同比增加7773.18萬元至8773.18萬元;預計2021年上半年扣除非經常性損益后歸屬于母公司股東的凈利潤區間為1700萬元至2700萬元,同比增加7163.82萬元至8163.82萬元。

《電鰻快報》關注到,截至2020年12月31日,均普智能合并報表商譽賬面原值為7.39億元,賬面凈值為7.02億元。上述商譽系2017年并購所形成。報告期期末,該公司扣除商譽后的凈資產余額為-1.82億元,該公司存在商譽發生減值導致凈資產為負的風險。

此次,均普智能擬募集資金約7.50億元,其中1億元用于補充流動資金,剩余資金投向均普智能制造生產基地項目(一期)、償還銀行貸款、工業4.0產品技術升級應用及醫療機器人研發項目。

精進電動

精進電動是新能源汽車電驅動系統企業,從事電驅動系統的研發、生產、銷售及服務,已對驅動電機、控制器、傳動三大總成自主掌握核心技術和實現完整布局。精進電動為客戶提供電驅動系統的整體技術解決方案,該公司是我國少數能夠持續獲得全球知名整車企業電驅動系統產品量產訂單的新能源汽車核心零部件企業。精進電動堅持自主研發與持續創新,建立了國際化的研發團隊和全球化的組織架構,目前已在北京、上海、正定、菏澤、余姚以及美國底特律設立了研發和生產基地。

招股書顯示,2018年-2020年,精進電動實現營業收入分別為8.49億元、7.90億元,5.78億元;同時期,該公司歸屬于母公司所有者的凈利潤分別為-7893.29萬元、-2.56億元和-3.79億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為-2.58億元、-2.42億元和-3.06億元。報告期內,精進電動持續虧損,主要原因是一方面該公司為了提升自己的技術實力以及高端產品的量產能力不斷加大研發投入以及固定資產投入,儲備適當的產能以備未來市場需求的釋放致使研發費用以及資產折舊攤銷金額較大;另一方面是受到新能源汽車政策的變化影響、新冠疫情影響、以及下游整車企業需求波動導致報告期該公司量產訂單不足,產能利用率較低,致使該公司電驅動產品毛利率較低甚至為負;此外還有德國賽米控仲裁裁決計提營業外支出等因素的影響所致。目前,由于生產的規模效應仍未完全釋放,該公司在未來一段時間內存在持續虧損的風險。

另一方面,《電鰻快報》關注到,報告期內,精進電動對前五大客戶的銷售收入占主營業務收入比重分別為61.45%、67.57%和61.27%;2020年度,該公司對第一大客戶菲亞特克萊斯勒的銷售收入占主營業務收入比重為33.95%。因此,精進電動的客戶集中度較高,主要客戶對該公司經營業績的影響較大,如果該公司與主要客戶合作關系發生重大不利變化、主要客戶經營情況出現不利變化或受行業政策、宏觀經濟、國際貿易政策等外部因素影響而實現需求大幅下降,減少對該公司產品的采購,而精進電動又不能及時開拓其他客戶,將會對該公司生產經營產生不利影響。

此次,精進電動擬募集資金約20億元,其中8億元用于補充營運資金項目,剩余資金投向“高中端電驅動系統研發設計、工藝開發及試驗中心升級項目”、“新一代電驅動系統產業化升級改造項目”、“信息化系統建設與升級項目”。

上海誼眾

上海誼眾致力于抗腫瘤藥物改良型新藥的研發及產業化,核心產品是注射用紫杉醇聚合物膠束(以下簡稱“紫杉醇膠束”)。該公司的紫杉醇膠束是改良型新藥,擬申請注冊用于非小細胞肺癌的一線化療。2019年7月,該公司的紫杉醇膠束新藥注冊申請已獲得國家藥品監督管理局審評中心受理。該產品由上海誼眾自主研發,擁有關鍵輔料及制備工藝的核心知識產權,如果新藥注冊申請獲批,將是國內首個上市的紫杉醇膠束產品。

《電鰻快報》關注到,截至招股說明書簽署日,上海誼眾的研發產品包括紫杉醇膠束、多西他賽膠束、卡巴他賽膠束。紫杉醇膠束聯合順鉑用于一線治療晚期非小細胞肺癌的Ⅲ期臨床試驗已經完成,正在新藥注冊上市審評審批中;上海誼眾計劃在紫杉醇膠束獲批上市后,開展紫杉醇膠束擴大適應癥研究,包括小細胞肺癌、乳腺癌、胃癌、胰腺癌、卵巢癌等癌種。多西他賽膠束、卡巴他賽膠束處于臨床前研究階段,預計將于2023年-2024年開展臨床試驗。

由于上海誼眾的核心產品紫杉醇膠束仍在新藥注冊審中,尚未開展商業化生產銷售,該公司尚未盈利且存在累計未彌補虧損。2018年-2020年,上海誼眾歸屬于母公司普通股股東的凈利潤分別為-1258.90萬元、-3.15億元和-2184.69萬元。未來一段時間內,該公司預期將持續虧損并存在累計未彌補虧損。

此次,上海誼眾擬募集資金約10.33億元,其中3億元用于補充流動資金及業務發展資金,剩余資金用于年產500萬只注射用紫杉醇聚合物膠束及配套設施建設、注射用紫杉醇聚合物膠束擴大適應癥臨床研究、營銷網絡建設。

美埃科技

美埃科技主營業務系空氣凈化產品、大氣環境治理產品的研發、生產及銷售。該公司產品主要應用于潔凈室空氣凈化,也廣泛應用于暖通空調系統空氣凈化。此外,基于新冠肺炎疫情爆發后公共醫療衛生領域的空氣凈化需求,該公司大力推進醫用空氣凈化設備的研發、生產及銷售業務。該公司亦逐步研發積累大氣環境治理方面的技術,積極開拓工業除塵除油霧、VOCs治理市場。

2017年-2019年及2020年1-9月,美埃科技營業收入分別為4.08億元、6.40億元、7.92億元和5.52億元,其中半導體客戶收入占營業收入比例為29.38%、51.09%、50.29%、37.34%,占比較高。該公司主要產品如風機過濾單元及過濾器等系半導體行業潔凈廠房建設的關鍵設備,近年來隨著半導體行業的發展潔凈廠房新建項目增加帶動了該公司營業收入的增長。若未來一定階段半導體行業存量產能達到飽和狀態,可能導致新增投資減少。若半導體行業新增投資受阻或發生其他不確定性波動,可能對該公司未來經營業績產生不利影響。

經美埃科技初步測算,預計2021年1-6月可實現的營業收入約5.50億元至5.80億元;預計可實現扣除非經常性損益后的歸屬于母公司股東的凈利潤約5300萬元至5800萬元。

此次,美埃科技募集資金約7.14億元,其中1.38億元用于補充流動資金,剩余資金投向生產擴能項目、研發平臺項目。

《電鰻快報》

熱門

手機版

手機版

相關新聞