2021-04-27 11:44 | 來源:中宏網(wǎng) | 作者:未知 | [IPO] 字號(hào)變大| 字號(hào)變小

資料顯示,鷗瑪軟件成立于2005年2月,由山大魯能信息、任年峰和宋華三方共同出資組建。其中,山大魯能信息系山大產(chǎn)業(yè)集團(tuán)下屬子公司,山大產(chǎn)業(yè)集團(tuán)系山東大學(xué)的全資子公司....

????????繼山大華特主板上市、山大地緯科創(chuàng)板過審之后,“山大系”第三家申請(qǐng)上市企業(yè)——山東山大鷗瑪軟件股份有限公司(下稱“鷗瑪軟件”)也將迎來創(chuàng)業(yè)板IPO的最后沖刺。

????????資料顯示,鷗瑪軟件成立于2005年2月,由山大魯能信息、任年峰和宋華三方共同出資組建。其中,山大魯能信息系山大產(chǎn)業(yè)集團(tuán)下屬子公司,山大產(chǎn)業(yè)集團(tuán)系山東大學(xué)的全資子公司。目前,山東大學(xué)持有山大資本100%的股權(quán),并通過山大資本間接持有鷗瑪軟件41.08%股權(quán),是公司的實(shí)際控制人。

????????招股書顯示,鷗瑪軟件是一家考試與測(cè)評(píng)領(lǐng)域信息化產(chǎn)品提供商,主要為考試與測(cè)評(píng)領(lǐng)域的相關(guān)行業(yè)協(xié)會(huì)、教育機(jī)構(gòu)、企事業(yè)單位等提供考試與測(cè)評(píng)的信息化建設(shè)整體解決方案、系統(tǒng)平臺(tái)建設(shè)與運(yùn)營(yíng)維護(hù)、軟件開發(fā)、硬件產(chǎn)品銷售等服務(wù)。

????????本網(wǎng)記者注意到,2017年至2019年及2020年1-9月(下稱報(bào)告期)期間,鷗瑪軟件的收入增速持續(xù)大幅下降,且受疫情影響,公司2020年上半年業(yè)績(jī)下滑顯著。與此同時(shí),該公司卻持續(xù)保持著遠(yuǎn)高于行業(yè)均值、持續(xù)上升、與行業(yè)差距逐漸加大的毛利率水平,結(jié)合公司的相關(guān)回應(yīng)來看,該問題的合理性仍值得進(jìn)一步關(guān)注。

????????營(yíng)收、凈利增速雙降,主要客戶變動(dòng)劇烈

????????招股書顯示,鷗瑪軟件報(bào)告期內(nèi)的營(yíng)業(yè)收入分別為1.46億元、1.69億元、1.75億元和0.78億元,扣除非經(jīng)常性損益后的凈利潤(rùn)分別為4675.57萬(wàn)元、6150.71萬(wàn)元、6760.48萬(wàn)元和2549.54萬(wàn)元。可以看到,鷗瑪軟件2020年的業(yè)績(jī)受疫情影響出現(xiàn)斷崖式下滑,凈利潤(rùn)由盈轉(zhuǎn)虧。

????????同期,鷗瑪軟件營(yíng)業(yè)收入同比增長(zhǎng)幅度分別為31.11%、15.29%、3.88%;凈利潤(rùn)同比增長(zhǎng)幅度分別為53.74%、31.55%、9.91%,公司營(yíng)收和凈利潤(rùn)的增長(zhǎng)速度也出現(xiàn)大幅放緩。

????????招股書顯示,鷗瑪軟件的收入結(jié)構(gòu)較為集中。其中,2017年至2019年,公司對(duì)前五大客戶——中國(guó)證券業(yè)協(xié)會(huì)、山東省教育招生考試院、教育部考試中心、中國(guó)房地產(chǎn)估價(jià)師與房地產(chǎn)經(jīng)濟(jì)人學(xué)會(huì)、住房和城鄉(xiāng)建設(shè)部執(zhí)業(yè)資格注冊(cè)中心,的銷售占比分別達(dá)60.86%、51.71%、51.19%,且近三個(gè)完整年度內(nèi)沒有出現(xiàn)新的大客戶變更。

????????對(duì)此,鷗瑪軟件在招股書中表示,由于該行業(yè)進(jìn)入壁壘高,已成規(guī)模的企業(yè)并不多,未來該行業(yè)仍將在一定時(shí)期內(nèi)保持少數(shù)企業(yè)壟斷競(jìng)爭(zhēng)的格局,先入者對(duì)行業(yè)客戶仍具有很強(qiáng)的鎖定效應(yīng)和很高的客戶黏性,所以目前穩(wěn)定合作的客戶發(fā)生變動(dòng)的情況較小。

????????不過值得注意的是,鷗瑪軟件2020年后的客戶結(jié)構(gòu)卻發(fā)生了較大變動(dòng)。其中公司在報(bào)告期前期穩(wěn)定的主要客戶——中國(guó)房地產(chǎn)估價(jià)師與房地產(chǎn)經(jīng)濟(jì)人學(xué)會(huì)和住房和城鄉(xiāng)建設(shè)部執(zhí)業(yè)資格注冊(cè)中心均消失在公司2020年的前五大客戶名單。此外,公司對(duì)始終為前五大客戶之一的中國(guó)證券業(yè)協(xié)會(huì)的銷售額逐年減少,截至2020年1-9月,公司對(duì)其的銷售額已經(jīng)不及2017年全年的1/5。

????????本網(wǎng)記者發(fā)現(xiàn),2019年3月,中國(guó)機(jī)械進(jìn)出口(集團(tuán))有限公司公布的“中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)資產(chǎn)評(píng)估師考試服務(wù)項(xiàng)目中標(biāo)公告”顯示,該項(xiàng)目的中標(biāo)供應(yīng)商正是鷗瑪軟件的競(jìng)對(duì)——全美在線(北京)教育科技股份有限公司,服務(wù)期限為自合同簽訂之日起至2021年12月考試各項(xiàng)工作全部完成之日止。值得注意的是,該次招投標(biāo),鷗瑪軟件亦有同時(shí)參與,但未能中標(biāo)。因此公司2019年、2020年1-9月公司未再有資產(chǎn)評(píng)估師考試的銷售金額。

????????此外,受證券行業(yè)景氣度及報(bào)考人次下降等因素影響,證券從業(yè)資格考試次數(shù)已經(jīng)從2017年的10次,逐漸降至2018年、2019年的6次。2020年受疫情影響,證券從業(yè)資格考試次數(shù)再次減少,使得鷗瑪軟件對(duì)中國(guó)證券業(yè)協(xié)會(huì)的銷售金額再創(chuàng)新低。另值得注意的是,根據(jù)中國(guó)證券業(yè)協(xié)會(huì)披露的《中國(guó)證券業(yè)協(xié)會(huì)2021年度考試計(jì)劃公告》,2021年度的證券從業(yè)資格考試次數(shù)初步計(jì)劃為3次,較以往年度的5-7次/年再次減少。受此影響,鷗瑪軟件該年的業(yè)績(jī)亦恐將有再次下滑的風(fēng)險(xiǎn)。

????????相關(guān)回復(fù)前后不一,公司高毛利率存疑

????????此外,值得注意的是,鷗瑪軟件在營(yíng)收、凈利增速雙降的情況下,毛利率卻連年走高——報(bào)告期內(nèi)分別為62.13%、65.64%、69.68%、70.83%,且分別高于公司行業(yè)均值同期8.73、15.46、12.93、16.97個(gè)百分點(diǎn),不斷與行業(yè)平均水平拉開更大差距。

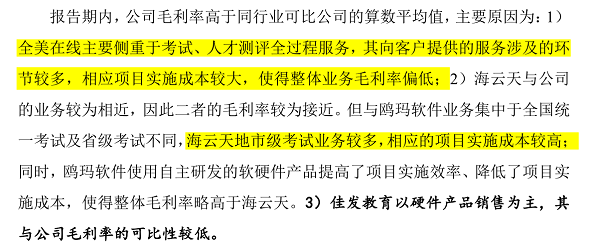

????????本網(wǎng)記者發(fā)現(xiàn),鷗瑪軟件在招股書(申報(bào)稿)稱,公司毛利率高于同行可比公司均值及同行業(yè)可比公司全美在線和海云天的原因主要為1)全美在線服務(wù)環(huán)節(jié)多、項(xiàng)目成本大;2)海云天業(yè)務(wù)上地級(jí)市考試較多、前期成本高。

????????(圖片來源:企業(yè)招股說明書申報(bào)稿)

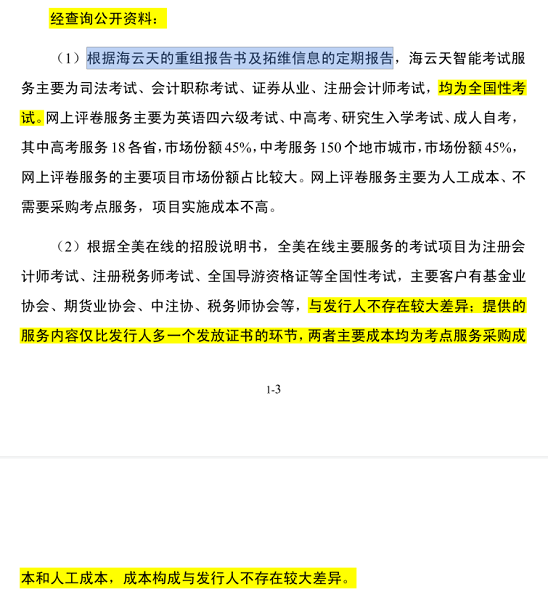

????????不過,深交所在審核中心意見落實(shí)涵中回復(fù)稱,經(jīng)查全美在線招股書及海云天重組報(bào)告及拓維信息定期報(bào)告發(fā)現(xiàn):1)全美在線主要服務(wù)的考試項(xiàng)目與鷗瑪軟件不存在較大差異,且提供的服務(wù)內(nèi)容僅比鷗瑪軟件多一個(gè)發(fā)放證書的環(huán)節(jié),兩者主要成本均為考點(diǎn)服務(wù)采購(gòu)成本和人工成本,成本構(gòu)成不存在較大差異;2)海云天智能考試服務(wù)的對(duì)象均為全國(guó)性考試。也就是說,鷗瑪軟件聲稱的毛利率較高原因與可能與實(shí)際情況有所出入。

????????(圖片來源:公司審核中心意見落實(shí)函回復(fù)報(bào)告)

????????本網(wǎng)記者發(fā)現(xiàn),目前,鷗瑪軟件在更新版的招股書(上會(huì)稿)中,已經(jīng)將原“海云天地級(jí)市考試服務(wù)”的相關(guān)描述刪除,但在與全美在線服務(wù)流程的差異化上,公司在深交所審核中心意見落實(shí)函及招股書(上會(huì)稿)中的回復(fù)(說法)卻仍存在出入——回復(fù)函中,公司稱與全美在線的無(wú)紙化考試和網(wǎng)上評(píng)卷服務(wù)各環(huán)節(jié)的服務(wù)流程不存在重大差異;招股書(上會(huì)稿)中,公司仍稱與全美在線業(yè)務(wù)流程差異較大。

????????值得注意的是,毛利率指標(biāo)一直是監(jiān)管機(jī)構(gòu)審核和關(guān)注的重點(diǎn)。通常情況下,監(jiān)管機(jī)構(gòu)將關(guān)注毛利率高于同行的原因及合理性、與同行業(yè)收入的變化趨勢(shì)是否一致、是否存在關(guān)聯(lián)交易、收入確認(rèn)是否正確、是否具有可持續(xù)性等方面。

????????從營(yíng)收增速看,鷗瑪軟件存在營(yíng)收增速大幅下滑的趨勢(shì),但毛利率卻能持續(xù)走高,并與行業(yè)平均水平拉開更大的差距,其合理性存疑。從對(duì)相關(guān)問題的回復(fù)情況來看,公司所宣稱的原因與交易所實(shí)際調(diào)查的情況也并不一致,且在前后披露的信息中有所出入。目前,本網(wǎng)記者已就此問題向公司發(fā)去采訪函,但截止發(fā)稿并未收到回復(fù)。對(duì)于鷗瑪軟件關(guān)于高毛利率合理性問題的解釋,本網(wǎng)將持續(xù)關(guān)注。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.13010184.cn

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞