2021-04-25 08:40 | 來源:電鰻快報 | 作者:米萊 | [上市公司] 字號變大| 字號變小

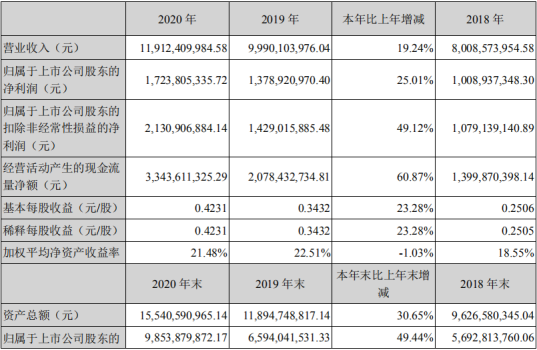

愛爾眼科2020年實現營收119.12億元,同比增長19.24%;實現扣非前和扣非后的凈利潤分別為17.24億元和21.3億元,同比分別增長了25.01%和49.12%;同期經營活動產生的現金流量凈...

《電鰻快報》文 / 米萊

2020年和2021年第一季度,愛爾眼科實現了業績大增,可見“艾芬事件”對該公司的業績影響不大。然而,值得注意的是,在全年投入超過14億元管理費用的情況下,該公司不得不承認,在“艾芬事件”中,公司在診療流程規范管理等方面存在不足。

業績未受醫患糾紛影響

4月22日晚間,愛爾眼科同時發布2020年年報和2021年一季報。其中,愛爾眼科2020年實現營收119.12億元,同比增長19.24%;實現扣非前和扣非后的凈利潤分別為17.24億元和21.3億元,同比分別增長了25.01%和49.12%;同期經營活動產生的現金流量凈額為33.4億元,同比增長了60.87%。

2021年第一季度,愛爾眼科實現營業收入35.1億元,同比增長了113.9%;歸屬上市公司股東的扣非前和扣非后凈利潤分別為4.84億元和5.08億元,同比分別增長了509.88%和1870.84%。

愛爾眼科的業績連續大幅增長,尤其今年第一季度業績大幅增長,突顯該公司的業績似乎沒有收到“艾芬”事件的影響。

4月20日,武漢愛爾眼科醫院發布聲明,稱與患者抗疫醫生艾芬的醫療糾紛,政府相關部門已多次進行調查和取證,醫院已提交所有病例資料。

4月21日,抗疫醫生艾芬在其個人微博再發文,回應愛爾眼科于4月20日發布的公司通告,并指出武漢愛爾眼科醫院2021.4.20通告的十二大不實之處.

回顧愛爾眼科與患者艾芬之間的醫療糾紛,持續數月的“隔空喊話”,卻也不見結論。根據愛爾眼科此次最新發布的聲明,手術本身不存在問題,但在診療流程規范管理等方面存在不足,同時,“醫院多次與患者艾芬溝通,希望通過醫療鑒定等合法方式解決問題,但未獲進展”。

據相關媒體報道,愛爾眼科旗下的太原愛爾眼科醫院、云南玉溪愛爾眼科醫院、黃岡愛爾眼科醫院、重慶愛爾眼科醫院、貴陽愛爾眼科醫院以及蘭州愛爾眼科醫院也曾出現類似醫療糾紛。

愛爾眼科在年報中表示,在臨床醫學上,由于存在著醫學認知局限、患者個體差異、疾病情況不同、醫生水平差異、醫院條件限制等諸多因素的影響,各類診療行為客觀上存在著程度不一的風險,醫療事故和差錯無法完全杜絕。就眼科手術而言,盡管大多數手術操作是在顯微鏡下完成且手術切口極小,但由于眼球的結構精細,組織脆弱,并且眼科手術質量的好壞將受到醫師水平差異、患者個體的身體和心理差異、診療設備、質量控制水平等多種因素的影響,因此眼科醫療機構不可避免地存在一定的醫療風險。

巨額管理費用投入仍無法避免管理方面的瑕疵

年報顯示,愛爾眼科作為專業眼科連鎖醫療機構,主要從事各類眼科疾病診療,手術服務與醫學驗光配鏡,目前醫療網絡已遍及中國大陸、中國香港、歐洲、美國、東南亞、奠定了全球發展的戰略格局。

2020年,該公司99.9%收入來自醫療行業,按產品劃分,該公司有36.51%的收入來自屈光項目,16.46%的收入來自白內障項目,10.08%的收入來自眼前段項目,6.86%的收入來自眼后段項目,20.6%的收入來自視光服務項目,9.39%的收入來自其他項目。

值得注意的是,愛爾眼科有32.48%的收入來自華中地區,由此可見,武漢愛爾眼科醫院的收入對公司的營收貢獻較大,“艾芬事件”會不會后期發酵對公司業務造成影響?

2020年,愛爾眼科的銷售費用為10.67億元,同比增長了1.71%;管理費用為14.25億元,同比增長了9.23%;研發費用為1.64億元,同比增長了7.84%。幾項費用增幅并不大,然而,令人注目的是,該公司研發費用只是銷售費用和管理費用的零頭。

由此可見,愛爾眼科業績大幅增長是強大的銷售推廣支撐起來的,而且,有諷刺意味的是,在投入如此巨額的管理費用情況下,該公司承認,在“艾芬事件”中,該公司在診療流程規范管理等方面存在不足。

在研發方面,最近三年該公司的研發人員數量占比分別為1.51%、1.41%和1.28%;研發投入占營業收入的比例分別為1.22%、1.52%和1.38%。該公司三年研發投入總體偏少。

自2018年上市以來,愛爾眼科保持著高速增長,2018年和2019年的扣非后凈利潤增速分別為39.12%和32.42%。

從今年年初至4月22日收盤,愛爾眼科股價下降了15.01%,同期所屬行業板塊的漲幅為7.39%。

《電鰻快報》

熱門

手機版

手機版

相關新聞