2021-03-31 09:51 | 來源:英才雜志 | 作者:劉超然 | [上市公司] 字號變大| 字號變小

在這之后,關于牧原股份是否財務造假,各大平臺的多空代表都做了分析,發(fā)表了各自的觀點。這里提供一種從商業(yè)模式來判斷財務數據的合理性,也許可以作為一個思路進行分析。...

最近,關于牧原股份財務造假的說法引發(fā)券商分析師、投資者激烈討論,期間眾說紛紜。假設此討論是為了中國資本市場向著良性發(fā)展的角度去審視上市公司,這種批判性思維,打破了行為金融學中的“錨定效應”的認知偏差,摒除了原有“我覺著是好公司,就一定不會造假”的錨,以辯證的角度去審視標的公司,才會令中國的資本市場逐漸走向理性和良性。

激烈爭論的主要著眼點是財務數據,眼看好像也確實是那么一回事,畢竟2020年Q3的業(yè)績,牧原股份簡直太亮眼了,股價大漲,而且財務數據確實好的讓人懷疑,“ROE 63.47%,毛利率64.67%,凈利率53.39%,凈利潤230.82億,同比增長15倍左右”,這財務數據簡直堪比“豬肉中的茅臺”。

在這之后,關于牧原股份是否財務造假,各大平臺的多空代表都做了分析,發(fā)表了各自的觀點。這里提供一種從商業(yè)模式來判斷財務數據的合理性,也許可以作為一個思路進行分析。

從牧原的商業(yè)模式反推財務數據

牧原堅持“重資產”養(yǎng)豬,后將如何發(fā)展。

財務數據來源于公司的生產經營活動,而公司的商業(yè)模式制約著生產經營活動,因此在分析牧原股份的財務數據之前,需要先了解下公司的商業(yè)模式。

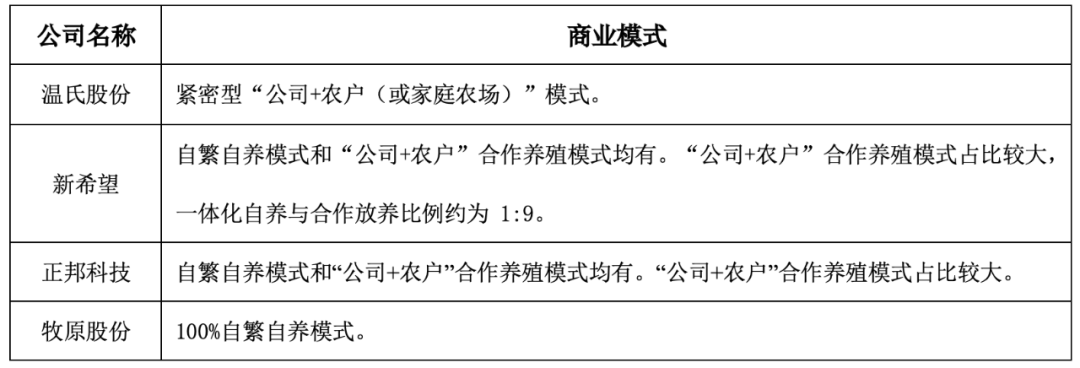

首先,相比A股市場其他的生豬養(yǎng)殖企業(yè),大多數是“公司+農戶”代養(yǎng)的商業(yè)模式,這樣的方式天花板很低,而且難以管控,擴張緩慢。牧原的方法看起來相對原始,以100%自建廠房進行自繁自養(yǎng),這樣會讓公司變成“重資產”的企業(yè),大量固定資產及固定資產投資帶來的就是公司的現(xiàn)金流問題。每年固定資產按比例計提折舊,計入成本或費用,將抵減利潤,從而影響公司業(yè)績。從上市公司角度看來,避“重”就“輕”,是企業(yè)的常態(tài),但作為少數派的牧原,卻堅持了以重資產形式的商業(yè)模式,原因很簡單,都掌握在手中才能保證品質,以減小不可控的風險,同時可以快速擴張。

其次,或許很多投資者沒有搞清楚現(xiàn)在的生豬養(yǎng)殖企業(yè)的狀況,刻板印象里,養(yǎng)豬不過是建個大廠房,把豬放進里面飼養(yǎng)、繁殖而已。

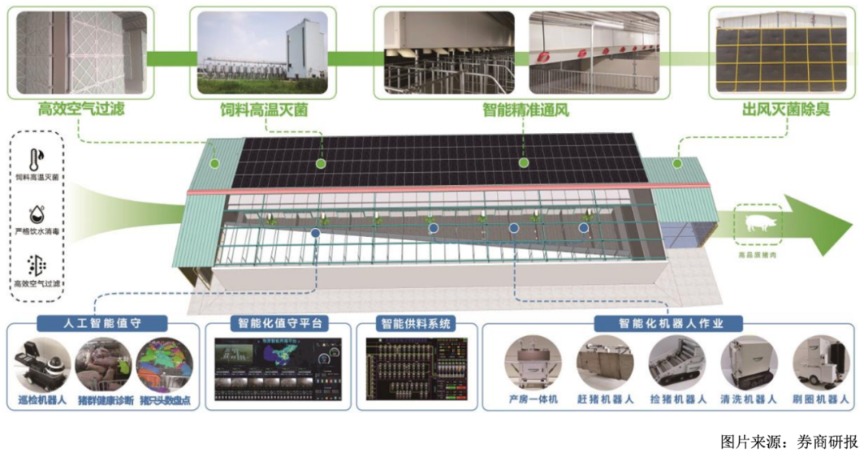

但是科技發(fā)展到現(xiàn)在,如果將IoT技術和人工智能技術運用到養(yǎng)豬,會發(fā)生什么樣的反應呢?

牧原股份公開表示,當前公司采取的是“全自養(yǎng)、全鏈條、智能化的養(yǎng)殖模式”。以這個角度重新梳理和理解牧原股份的商業(yè)模式,公司為了預防類似非洲豬瘟的情況再度發(fā)生,影響生豬的出欄數,牧原決定一方面繼續(xù)沿用自繁自養(yǎng)的形式,另一方面升級養(yǎng)豬工藝;隨著2019年-2020年產能釋放,建廠擴張成為燃眉之急,公司在建工程不斷增加,2020Q3在建工程達到了140.87億,同比增長了184%;而建廠自然需要大量的現(xiàn)金流支持,從定增、發(fā)債到創(chuàng)始人股權質押等,基本能在資本市場融來的錢都用上了,這時候疑問來了,公司2020年Q3,賬上本身就有224.96億的現(xiàn)金,為什么兜里有錢還要到處融資?

這里舉一個簡單的例子,當您在發(fā)現(xiàn)一個好的商業(yè)或投資機會時,會如何反應?大多數可能首先想到的是自己身上的現(xiàn)金,現(xiàn)金不足時去銀行、找朋友、找投資等等,其實這是一個慣性思維。但試想,若此時沒有現(xiàn)金,首先日常生活開銷無法保證,其次商業(yè)或投資的回報期限與貸款期限不匹配,會造成無法償還貸款的情況,最嚴重的是信譽受到損害,無法再次貸款,斷貸帶來的就是現(xiàn)金流斷裂。理性來看,留相當一部分的現(xiàn)金作為流動資金,維持日常生活、還貸是相當必要的。

因此,這也許可以解釋牧原股份在賬上持有225億現(xiàn)金的情況下,還要去繼續(xù)融資。一方面需要維持正常經營,另一方面還需要繼續(xù)建廠迅速擴大生產以滿足產能釋放的需求。

事實上,由于商業(yè)模式的差異,當下的牧原股份已經不再有可比公司,因此橫向的同行業(yè)比較已經不具有可參考性,而公司層面縱向比較也許能帶來新的發(fā)現(xiàn)。

巨額在建工程的真實性

一年內在建工程增加184%,低凈現(xiàn)比確實令人意外。

凈現(xiàn)比(經營性現(xiàn)金流凈值/凈利潤)指標反映了公司凈利潤重新進入下次運營中的情況,反映著公司真正的盈利能力。公司2020年Q3凈現(xiàn)比為0.83,確實不太樂觀,與2018年Q3和2019年Q3分別2.06倍和3.25倍的凈現(xiàn)比相差非常大,而且公司在應收和應付款項上并沒有大幅度的變化。

那么問題很顯然就在資產端了,而折舊、攤銷和存貨是最容易出現(xiàn)人為調節(jié)利潤的項目,畢竟固定資產、在建工程和存貨本身都是依靠企業(yè)自身情況來進行判斷。

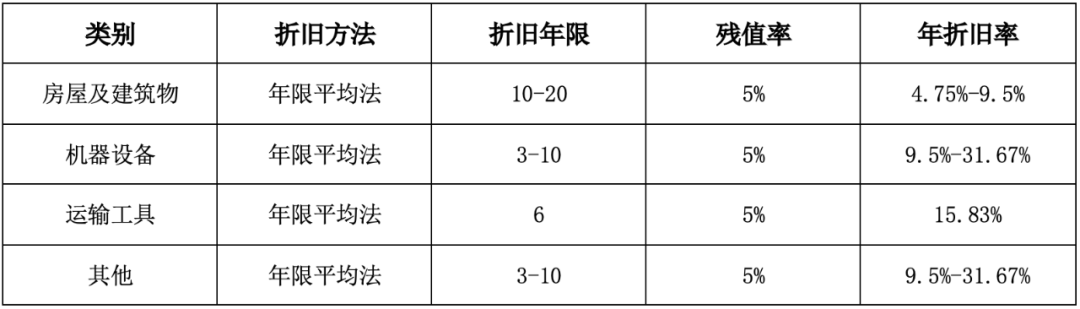

一般來說,以在建工程作假的目的就是:不按期將在建工程轉入固定資產,這樣可以減少折舊或攤銷,從而少記成本和費用,以此來虛增利潤表中的凈利潤。根據謹慎性原則,假設140.87億的在建工程全部是應該轉入按期固定資產并應該計提折舊的(牧原股份固定資產計提折舊方法是年限平均法)。

以8年為平均年限,這一期應提折舊4.182億元(140.87*(1-5%)/8=16.73,再除以4),這一筆將計入費用抵減利潤總額,但是牧原股份2020Q3的利潤總額230.84億元,折舊費用僅占利潤總額的2%不到,由此來看,即使抵減利潤總額,也還有226.66億元的利潤總額,業(yè)績依舊很亮眼,這樣看來,為了4.182億的折舊費用,造假在建工程,實在是得不償失,因此140.87億的在建工程并沒有虛假的必要。

3月17日,關于證監(jiān)會的問詢函,牧原股份分別公布了自己和會計師事務所的回復,里面也對市場的質疑一一進行了解答,而且當天的股價走勢也說明了些問題,但牧原自繁自養(yǎng)、快速擴張導致短期資金緊張也屬于正常。

一直以來資本市場就不缺乏討論和質疑,多空雙方你來我往。而作為參與者,保持辯證思維,時刻堅持合理懷疑的態(tài)度,去論證、去調研,無論對錯,這些都會引導中國資本市場向一個理性和良性的趨勢發(fā)展。

《電鰻快報》

熱門

手機版

手機版

相關新聞