2021-02-26 15:18 | 來源:東方財經 網 | 作者:俠名 | [科創板] 字號變大| 字號變小

?據深交所公告顯示,2月20日,恒倫醫療申請撤回發行上市申請文件。根據相關規定,深交所決定終止對恒倫醫療首次公開發行股票并在創業板上市的審核。...

沖刺創業板上市不到3個月,恒倫醫療主動按下終止鍵。

2月24日,牙科企業恒倫醫療在深交所網站的審核狀態更改為“終止(撤回)”。

據深交所公告顯示,2月20日,恒倫醫療申請撤回發行上市申請文件。根據相關規定,深交所決定終止對恒倫醫療首次公開發行股票并在創業板上市的審核。

招股書顯示,恒倫醫療擬公開發行不超過3875.41萬股,擬募資3.72億元,用于新建口腔門診項目、數字化義齒加工中心項目、研發信息化項目。

“公司選擇撤回IPO申請,是內部的戰略調整。”2月24日,恒倫醫療董秘辦工作人員告訴時代周報記者。

時代周報記者注意到,在中國證券業協會IPO信披質量的抽查名單中,恒倫醫療赫然在列。

當記者問及IPO終止事項是否與信披抽查有關時,上述董秘辦工作人員回應稱,“沒什么關系”,并再次強調“主要是內部的戰略調整”。

賽道、資本雙加持

“金眼銀牙銅骨頭”。眼科、牙科和骨科都是世人公認的“好生意”。不過,在A股市場上,真正經營這些“好生意”的上市公司并不多。

通策醫療(600763.SH)、美亞光電(002690.SZ)、正海生物(300653.SZ)是A股牙科三雄。通策醫療進入牙科賽道后躋身百元股隊列,美亞光電和正海生物的股價也是節節攀升。推動股價上漲的,除相對稀缺的牙科屬性外,持續增長的口腔醫療服務市場也是催化因素之一。

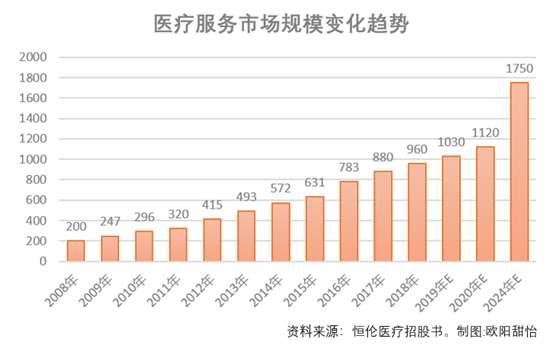

據前瞻產業研究院發布的《中國口腔醫療行業市場前瞻與投資戰略規劃分析報告》顯示,2008年,中國口腔服務市場規模已達200億元,到2017年這一數字達880億元,2008-2017年10年復合增長率達17.89%。而據恒倫醫療的招股書顯示,到2024年,中國口腔醫療行業市場規模將會超過1700億元。

相比起普通的拔牙、補牙等醫療服務,“種植”和“正畸”無疑是牙科市場中的“黃金賽道”。

據國元證券研報,口腔需求伴隨人的一生,具有疊加屬性,剛需性需求+種植需求+正畸需求市場規模有望遠期分別達到2400億元、2500億元和4000億元。

對標已經成熟的美國牙科市場,1975-1985年,美國人均GDP從8023美元升至21694美元,期間牙科消費CAGR達到10.46%。而中國人均可支配收入正經歷5000美元至15000美元的上升過程,因此消費能力保證了潛在需求兌現。

國元證券觀點認為,牙科本身屬于持續性消費項目,部分項目價格較高,需求彈性高,居民收入提升對行業需求的影響更為陡峭;參考美國人均GDP增速和老齡化率水平,中國口腔消費高增長仍有望持續多年。

招股書顯示,恒倫醫療在山西省內已形成了“中心醫院/旗艦門診+連鎖門診”的業務發展模式,同時2020年在西安、石家莊和上海設立醫療門診投資管理公司,通過設立旗艦門診,逐步開展跨區域連鎖經營。

數據顯示,2017-2019年,恒倫醫療營業收入分別為3.29億元、3.59億元和3.73億元,同期凈利潤分別為3744萬元、5473萬元和4713萬元。營收水平雖然逐步提升,但凈利潤的表現并不穩定。

當前,中國口腔連鎖醫院正處于區域向全國擴張的階段,各家連鎖企業跑馬圈地、持續擴張,資本熱捧也推動整體行業高速發展。

2020年4月24日,松柏投資與恒倫醫療達成戰略投資合作。招股書顯示,松柏投資在恒倫醫療的持股比例為3.96%。專注口腔全產業鏈布局的松柏投資,曾先后投資了時代天使、銳珂牙科、新驊光和摩爾齒科等細分領域的龍頭品牌。目前,時代天使已啟動港股IPO,如果恒倫醫療順利上市的話,那么松柏投資手里將再添一家上市公司。

只不過,從事“好生意”、身處黃金賽道還有資本熱捧的恒倫醫療選擇主動終止上市,讓人詫異。2月25日,作為恒倫醫療的同行,通策醫療的市值已高達932.4億元。

信披抽查或為誘因

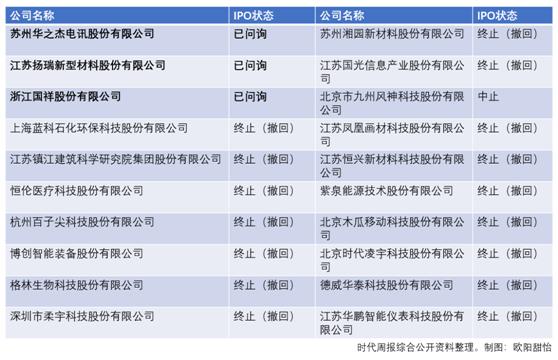

1月31日,中國證券業協會組織了首發企業信息披露質量抽查名單第二十八次抽簽儀式。在2021年1月30日前受理的科創板和創業板共計407家企業中,抽取了20家企業接受檢查,恒倫醫療成為了“二十分之一”。

本應接受檢查的20家企業,紛紛選擇撤回IPO申請。

據時代周報記者統計,20家抽查企業中僅剩“蘇州華之杰電訊股份有限公司”和“江蘇揚瑞新型材料股份有限公司”及“浙江國祥股份有限公司”三家企業顯示為“已問詢”狀態,其余17家企業的受理狀態均為“終止(撤回)”或“中止”。

“注冊制是‘寬進嚴出’,現在退市也不像以前那么難,所以很多企業都會顧忌這一點,加上現在對上市公司的要求越來越嚴、越來越高,打擊力度也會越來越大。與其將來被退市,還不如等條件成熟再上市。”2月25日,弘揚投資管理有限公司董事長余少波對時代周報記者說。

實際上,信披抽查并不意味著擬上市企業難以過會。

2018年5月,邁瑞醫療(300760.SZ)被抽中現場檢查。在2個月后的發審委會議上,邁瑞醫療IPO事項被審核通過。對于優秀企業而言,信披抽查不會對公司IPO審核進度及最終結果造成影響。此外,像科博達(603786.SH)、賽伍技術(603212.SH)等公司在被抽查后也順利上市。

據時代周報記者統計,17家主動撤回IPO申請的擬上市企業中,企業回應撤回IPO申請時大多使用了“戰略調整”這一理由,也有企業即便經歷了多輪問詢但被現場抽查后仍然選擇撤回IPO申請。

“監管部門的抽查導致大批擬發行人撤回申請和終止上市,說明發行人本身可能存在較大的、短期內無法整改的瑕疵,這也在一定程度上反映了當前資本市場發行人與中介機構在誠信與工作質量方面的欠缺。”2月25日,IPG中國區首席經濟學家柏文喜對時代周報記者分析稱,“現場抽查是配合注冊制的必要措施,是以監管的力量提升發行人誠信與中介機構工作質量的重要制度設計,保持現場抽查的有效頻次和威懾力度是資本市場誠信建設的重要內容,也是讓注冊制真正落實實施的必要保障。”

“反過來看,如果發行人僅存在工作疏忽和需要澄清之處,那也是經得起抽查的,經過抽查的發行人反而更容易獲得市場的信任。”他補充道。

《電鰻快報》

熱門

手機版

手機版

相關新聞