2021-02-04 13:12 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

招股書顯示,華海清科是一家高端半導體設備制造商,主要從事CMP(化學機械拋光設備)和工藝及配套耗材的研發、生產、銷售與服務,產品可廣泛應用于集成電路制造、封裝、微...

近日,華海清科股份有限公司(下稱:華海清科)科創板IPO審核狀態更新為“已問詢”,這意味著華海清科的IPO之路再邁一步。

招股書顯示,華海清科是一家高端半導體設備制造商,主要從事CMP(化學機械拋光設備)和工藝及配套耗材的研發、生產、銷售與服務,產品可廣泛應用于集成電路制造、封裝、微機電系統制造、晶圓平坦化、基片制造等領域。

這一領域長期被國外公司壟斷,成了中國集成電路制造自主發展中“卡脖子”的地方,而華海清科作為目前國內唯一實現量產12英寸系列CMP設備并被各大集成電路廠商大生產線驗證、采購的高端半導體裝備供應商,填補了國產 CMP 設備空白,打破了國外廠商壟斷。

與此同時,芯片集成領域資金密集性的特點讓華海清科在過去幾年間進行了大量的研發投入,公司因此處于持續虧損當中,未來公司能否扭虧還需要持續關注,另外公司關聯交易額占比較高的特點也引發了投資者的關注。

打破國外壟斷 差距仍較懸殊

華海清科是目前國內唯一一家量產12英寸CMP(化學機械拋光設備)商業機型的高端半導體設備制造商,在CMP設備細分領域實現了進口替代。推出了國內首臺擁有核心自主知識產權的12英寸CMP設備并實現量產銷售,打破國際巨頭數十年的壟斷。

在芯片制造過程中,CMP工藝扮演著重要角色。無論哪種芯片的制造,都要求每層表面必須保持納米級全局平坦化,以使下一層微電路結構的加工制造成為可能,因此在集成電路制造流程中,CMP設備必不可缺且需要循環使用。

然而,如此重要的一個環節長期卻掌握在國外公司手中。根據 Gartner 研究數據,美國應用材料與日本荏原這兩家公司2017年、2018年合計占有全球CMP設備98%、90%的市場份額。2019年,中國大陸CMP設備市場規模達4.6億美元,但絕大部分的高端CMP設備仍然依賴于進口。

華海清科是國內唯一一家實現量產12英寸系列CMP設備的制造商。據中國國際招標網上公布的2019年至2020年9月期間CMP設備采購項目的評標結果及中標結果:長江存儲、華虹無錫、上海華力一二期項目、上海積塔等公司2019年共招標采購38臺CMP設備,其中華海清科中標8臺,占比21.05%;2020年1-9月共招標采購68臺CMP設備,其中華海清科中標28臺,占比41.18%。

不斷提升的國內CMP訂單份額也進一步佐證了華海清科過硬的產品實力,不過,相對于兩家擁有悠久歷史的國際巨頭,華海清科在招股書中承認自己在經營規模、認知度、運營時間、客戶資源等方面與對方都存在較大的差距,導致公司在業務拓展、采購議價、品牌營銷、研發投入等方面的競爭均存在一定的壓力和劣勢。

高研發投入導致持續虧損

集成芯片領域素來都是一個資金密集型與知識密集型并驅的產業,華海清科在這方面的屬性比起其他半導體企業一點都不遜色。

在知識密集型方面,華海清科的核心團隊成員主要來自清華大學摩擦學國家重點實驗室及業內專業人才,有多年的CMP知識儲備及研發經驗。招股書顯示,截至 2020年6月30日,公司研發和技術類專業人員達125人,占比37.65%,其中研發人員達96人,占比28.92%,已形成具有層次化人才梯隊建設。截至 2020年9月30日,華海清科已累計擁有已授權專利147項,其中發明專利88項。

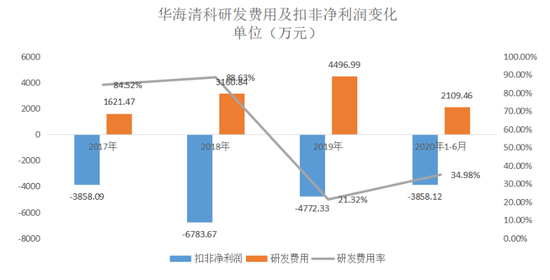

在資金投入方面,據招股書顯示,2017-2019年及2020年上半年,華海清科研發投入金額分別為0.16億元、0.32億元、0.45億元和0.21億元,占營業收入比重分別為84.52%、88.63%、21.32%和34.98%。近三年半研發投入累計達1.14億元,研發費用率達34.91%。

來源:思維財經制圖

高額的研發投入讓公司處于持續虧損的狀態中,招股書顯示2017-2019年及2020年上半年,華海清科扣非凈利潤分別為-0.39億元、-0.68億元、-0.48億元元和-0.39億元。華海清科為此表示,最近三年產銷量較小,單位成本較高或期間費用率較高,尚未體現規模效應,導致報告期內公司存在持續虧損。

營收端的入不敷出也使公司經營活動現金流凈額常年為負,2017年-2019年及2020年上半年,華海清科的經營活動現金流凈額分別為-0.03億元、-1.1億元、-0.28億元、-1.19億元。

公司資金來源主要是籌資活動,招股書顯示2017年-2019年及2020年上半年的籌資活動現金流凈額為0.38億元、1.33億元、0.90億元、3.75億元,主要系股東增資、關聯方借款和銀行借款等,其中股東增資是近兩年現金流入的主要來源。報告期內各期末公司的現金及現金等價物為0.64億元、0.61億元、0.80億元、1.01億元。

若以每年3000多萬的虧損繼續下去,華海清科1億多的現金及現金等價物顯然支撐不了多久,這也是本次華海清科申請IPO募集資金的動力之一。招股書顯示,公司本次IPO計劃募集的10億資金中,其中3億元用來補充流動資金。

當然,比起短期的虧損,投資者最關心的是,未來華海清科能否實現自我造血,也就是能否通過CMP高端設備的規模化生產銷售實現盈利?對此,公司在招股書中提示,無法保證短期內實現盈利或進行利潤分配,上市后亦可能面臨退市的風險。

清華大學控股 關聯交易引注意

公開資料顯示,華海清科成立于2013年,是天津市政府與清華大學踐行“京津冀一體化”國家戰略,為推動我國CMP(化學機械拋光技術)和設備產業化成立的高科技企業。

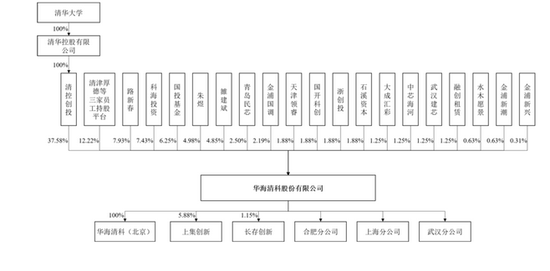

據招股書披露,在經歷了增資和整體變更設立股份公司等變更后,清控創投直接持有華海清科37.58%的股份,為公司控股股東。清華大學通過清華控股間接持有清控創投100%股權,為公司實際控制人。另外,持股5%以上的股東有清津厚德、路新春、科海投資、國投基金。

華海清科股東圖 來源:華海清科招股書

簡而言之,華海清科的實際控制人為清華大學。

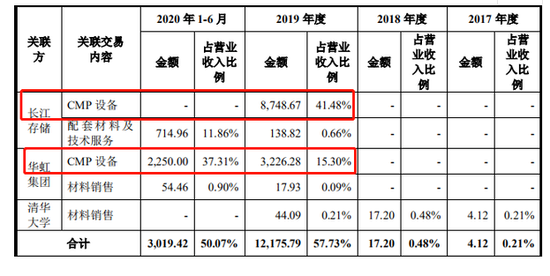

招股書同時提示,在華海清科的前五大客戶中,有長江存儲與華虹集團兩家與公司屬于關聯交易關系,另外除前五大客戶外,清華大學也采購公司一定金額的材料。

華海清科關聯交易明細 來源:華海清科招股書

招股書顯示,2017年-2019年及2020年上半年,以上三家關聯交易方與華海清科的關聯銷售金額分別為0.004億元、0.017億元、1.24億元和0.30億元,占當期營業收入的比例分別為0.21%、0.48%、58.65%和50.07%。公司解釋稱,2019 年和2020 年1-6月關聯交易金額及占比較高,主要由于下游客戶所處的集成電路制造行業集中度較高和公司報告期內確認收入的設備數量較少所致。

對于兩家金額較大的關聯交易方,招股書顯示,長江存儲為公司間接控股股東清華控股下屬企業紫光集團有限公司(清華控股持股51%)的第七級控股子公司,與華海清科共同的控股股東為清華控股。

華虹集團之所以列為關聯方,華海清科解釋稱:2019年10月21日上海國資委聘請張國銘為華虹集團的外部董事,張國銘于2019年11月1日正式受聘成為公司總經理,故公司把2019年11月之后公司與華虹集團下屬企業之間發生的交易認定為關聯交易。

企查查信息顯示,華虹集團(上海華虹(集團)有限公司)的控股股東為上海國資委,主營業務為集成電路的設計、生產、加工與銷售。

來源:企查查

華海清科對于關聯交易占比高的風險解釋稱:關聯銷售主要內容為公司向長江存儲和華虹集團銷售CMP設備,長江存儲和華虹集團對相關交易履行了招標手續,公司也履行了必要的決策程序,交易定價具有公允性。

不過華海清科同時提示到,若公司未來的關聯交易未能履行相關決策程序或關聯交易占比進一步大幅上升,將可能對公司生產經營造成不利影響。畢竟關聯交易占比過高,會讓市場懷疑華海清科CMP設備相關產品的真實市場競爭力,另外過高的關聯交易金額還可能會帶來虛增收入的質疑。

目前就華海清科的現狀,有長期從事集成芯片投資的業內人士對《投資者網》稱,華海清科在12英寸CMP設備的率先量產,說明其技術能力已經不遜色于國外公司,當前包括CMP高端設備制造及國內整個集成電路行業的發展新契機是全球半導體產業開始向中國大陸轉移,且經歷中美貿易摩擦后,國家層面開始重視高端制造領域的自主可控與國產替代,這也是華海清科的發展機遇。

《電鰻快報》

熱門

手機版

手機版

相關新聞