2020-12-31 08:14 | 來源:新浪財經 | 作者:未知 | [IPO] 字號變大| 字號變小

鑫遠股份是集投資建設、運營維護、技術應用、環境檢測于一體的專業水生態環境保護綜合服務商。目前,發行人主營業務聚焦于生活污水處理,并向工業污水處理、黑臭水體綜合治...

12月28日,湖南鑫遠環境科技股份有限公司(下稱“鑫遠股份”)創業板上市申請獲受理,保薦機構為國泰君安(17.530,0.39,2.28%)證券。

鑫遠股份本次擬公開發行不超過10500萬股,擬募資3億元,本次發行募集資金扣除發行費用后,擬投資以下2個項目:

18年業績大爆發后快速回落 負債高企利息昂貴

鑫遠股份是集投資建設、運營維護、技術應用、環境檢測于一體的專業水生態環境保護綜合服務商。目前,發行人主營業務聚焦于生活污水處理,并向工業污水處理、黑臭水體綜合治理等污染治理領域延伸,為市政、工業園區等客戶提供系統、優質的水生態環境保護綜合服務,同時能夠提供環保工程與環境檢測服務。

當前,水生態環境保護行業在國家政策的支持下,具有廣闊的發展前景。根據國內資深環境研究機構E20研究院預測數據,“十四五”期間,我國城鎮(不含建制鎮)污水處理廠日處理能力將進一步增長,到2025年將增長至26446萬噸,增長規模約為3560萬噸,按照投資強度約3000元/噸測算,預計“十四五”期間我國污水處理設施新增投資額規模將超過1000億元,為污水處理設施的投資及運營提供了廣闊的市場空間。

2017年2020年上半年,鑫遠股份的營收分別為0.53億元、1.71億元、1.94億元、1.14億元,歸母凈利分別為1243.83萬元、6320.49萬元、7258.55萬元、3643.83萬元。

值得注意的是,2018年鑫遠股份營收、歸母凈利分別同比增長223.78%、408.15%,而到了2019年則分別為13.79%、14.84%,增速大幅下降。

根據招股說明是披露情況來看,鑫遠股份業績的變動主要受其污水處理建成規模的影響,2018年主要靠內生增長,而2019年開始則開始了外延并購之路。

2018年度較2017年度收入增長了11177.63萬元,主要系開福水廠二期提標改造擴容完成后污水處理結算單價上升及結算水量增加所致。此外,公司2018年收購宜章城關廠資產,致使當年收入增加1338.90萬元。2019年度較2018年度收入增長2216.02萬元,主要系當年收購衡陽水廠、新余水廠、懷化二污廠增加收入1856.52萬元。宜章城關廠2019年收入較2018年增加477.03萬元,主要系宜章城關廠資產于2018年3月收購并整合進入宜章水務,2019年為宜章水務貢獻全年度收入。

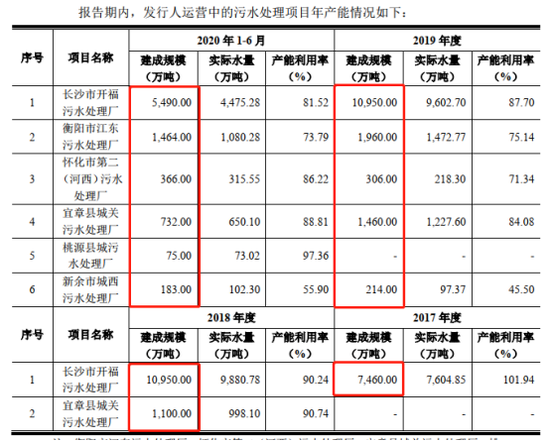

截至報告期末,鑫遠股份在運營或即將投入商業運營的項目共10個,設計總規模105.5萬噸/日,在運營規模54.5萬噸/日。

而無論是內生增長還是外延并購,資金是否充足成關鍵。對身處污水處理行業的鑫遠股份來說,公司自身積累難以完全滿足業務快速發展對資金的需求,目前融資渠道主要為債務融資。2017年度、2018年度、2019年度和2020年1-6月,公司合并口徑資產負債率分別為85.98%、65.25%、65.42%和58.19%。鑫遠股份稱,由于公司處于擴張期,在已有污水處理項目負債率逐步降低的同時,還將承接更多的類似項目,因此,公司投資規劃和財務籌劃的合理性將對公司的償債風險產生影響。

依賴債務融資擴張進而導致負債高企,相應的業績也將受附帶的高昂財務費用所拖累。2017年度、2018年度、2019年度和2020年1-6月,鑫遠股份的財務費用分別為1466.48萬元、3867.40萬元、4254.30萬元和2223.29萬元,與同期營業收入之比分別為27.79%、22.63%、21.88%和19.48%。

業務高度集中毛利率顯著高于同行

鑫遠股份目前污水處理項目主要集中在湖南地區,2017年度、2018年度、2019年度和2020年1-6月,公司污水處理業務收入中來源于湖南省的比例分別為100.00%、100.00%、98.16%和97.03%,具有市場區域集中的特征,公司第一大客戶長沙市住房和城鄉建設局收入占比分別為98.91%、86.46%、75.91%和63.98%,單一客戶收入占比較高。鑫遠股份稱,若市場競爭加劇或者市場容量發生變化,且其他區域市場開發不及預期,則將對公司的持續經營與盈利能力產生不利影響。

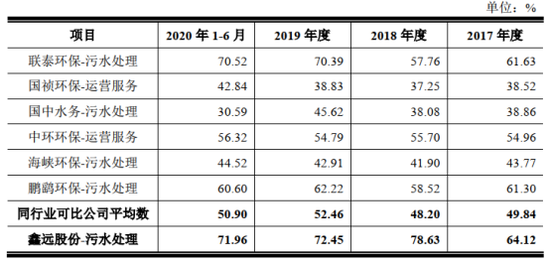

另外,污水處理業務為公司的主要收入來源,因此,公司就污水處理業務與同行業中業務類型及經營模式等相近的可比上市公司進行毛利率對比分析:

報告期內,鑫遠股份的毛利率顯著高于同行業上市公司,鑫遠股份稱主要系各污水處理運營項目毛利率受項目投資建設金額、實際利率、合同條款、運營管理水平等因素影響所致。報告期內公司污水處理業務毛利率高于可比公司平均水平,與聯泰環保(7.900,-0.01,-0.13%)的污水處理業務毛利率水平較為可比。

控股集團借用大額資金關聯交易未先審批

就在鑫遠股份自身尚且需要靠債務融資擴張導致負債高企且財務費用嚴重拖累盈利的時候,報告期卻存在向關聯方鑫遠集團拆借大額資金的現象。

報告期內,關聯方鑫遠集團因臨時資金需求而向公司借用款項,用于日常經營活動。截至2019年4月末,上述關聯資金往來已消除。

值得注意的事,相關事項的審批卻發生在2020年。鑫遠股份分別于2020年9月29日召開第一屆董事會第二次會議和2020年10月15日召開2020年第二次臨時股東大會,對報告期內的關聯交易事項進行了確認。

除了資金拆借,鑫遠股份其他的關聯交易同樣是在20年補審批的。2020年第二次臨時股東大會,還審議通過了《關于確認湖南鑫遠環境科技股份有限公司2017年1月1日至2020年6月30日關聯交易事項的議案》。

《電鰻快報》

熱門

手機版

手機版

相關新聞