2020-12-27 11:43 | 來源:中國證券報 | 作者:未知 | [要聞] 字號變大| 字號變小

證券期貨犯罪出現了許多新情況、新問題,突出表現在:欺詐發行、信息披露造假的刑期過低,操縱證券、期貨市場犯罪出現了一些新的犯罪手段等,因此亟需修改完善刑法有關證券...

12月26日,第十三屆全國人大常委會第二十四次會議審議通過了刑法修正案(十一),并將于2021年3月1日起正式施行。和證券法修訂相銜接,修改內容大幅提高了欺詐發行、信息披露造假、提供虛假證明文件和操縱市場等四類證券期貨犯罪的刑事懲戒力度,并強化對控股股東、實際控制人等“關鍵少數”的刑事責任追究、壓實保薦人等中介機構的“看門人”職責等。本次刑法修改借鑒新證券法規定,明確對“幌騙交易操縱”“蠱惑交易操縱”和“搶帽子交易操縱”等新型操縱市場行為追究刑事責任。

專家認為,刑法修正案(十一)顯著提升了證券期貨犯罪震懾效力,將為注冊制改革提供強有力的法治保障,有助于將證券期貨犯罪“零容忍”要求落到實處。

對四項罪名做出具體修改

刑法是國家的基本法律,1997年全面修訂刑法以來,先后通過了一個決定、十個刑法修正案和十三個有關刑法的法律解釋,及時對刑法作出修改、補充和明確適用。其中,與資本市場相關的修正案共有三個(修正案一、六、七)。

隨著資本市場快速發展,證券期貨犯罪出現了許多新情況、新問題,突出表現在:欺詐發行、信息披露造假的刑期過低,操縱證券、期貨市場犯罪出現了一些新的犯罪手段等,因此亟需修改完善刑法有關證券期貨犯罪的規定。

刑法修正案(十一)對欺詐發行股票、債券罪等四項罪名做出具體修改。

(一)將欺詐發行犯罪刑期上限提高至15年

欺詐發行被普遍認為是資本市場中性質最為惡劣、主觀惡性最大、各方面深惡痛絕的犯罪行為,修改前,欺詐發行犯罪的刑期上限只有5年有期徒刑,本次主要作出四方面修改。

一是大幅提高刑期上限和罰金幅度。刑法修正案(十一)將欺詐發行犯罪的刑期上限由5年有期徒刑提高至15年有期徒刑,并將對個人的罰金由非法募集資金的1%-5%修改為“并處罰金”,取消5%的上限限制,對單位的罰金由非法募集資金的1%-5%提高至20%-1倍。

二是將存托憑證納入欺詐發行犯罪的規制范圍。同時,考慮到國務院將來可能認定新的證券品種,增加了“等證券”的表述,為打擊欺詐發行其他證券品種的犯罪行為提供了法律依據。

三是精確懲處“幕后”的控股股東、實際控制人,明確將控股股東、實際控制人組織、指使公司實施欺詐發行納入刑法規制范圍,并明確控股股東、實際控制人是單位時實行“雙罰制”。

四是適應實踐需要,增加“等發行文件”的表述。修改前的本罪的犯罪對象只規定了“招股說明書、認股書、募集辦法”,僅為發行人向主管部門提交或者向投資者披露文件的一部分,難以覆蓋發行過程中涉及的所有文件。例如,在科創板發行上市審核過程中,上交所出具問詢函后,發行人及相關中介機構會向上交所提交回復意見,并通過上交所網站對社會公眾及投資者公開。這些文件是投資者判斷公司價值的重要依據,也屬于發行文件。另外,2019年6月高法院出臺的《關于為設立科創板并試點注冊制改革提供司法保障的若干意見》,也將科創發行上市審核中發行人及中介機構提交的回復意見視為發行文件的一部分。

(二)違規披露、不披露重要信息罪刑期上限提至10年

在推行股票發行注冊制改革的背景下,更需要進一步加大對信息披露造假行為打擊力度,讓失信欺詐者付出沉重代價。在本次刑法修改前,本罪犯罪主體的規定不夠全面,且刑期設置相對偏低,與注冊制以信息披露為核心的理念不盡一致。本次主要作出如下修改。

一是大幅提高刑罰。根據刑法原第一百六十一條的規定,法定最高刑為3年有期徒刑,罰金最高為20萬元,已不能準確地評價信息違規披露的危害程度。因此,刑法修正案(十一)將本罪刑期提高至10年有期徒刑,同時將罰金修改為不定額罰金。

二是強化控股股東、實際控制人的刑事責任。刑法修正案(十一)在本罪中強化了控股股東、實際控制人的刑事責任,明確控股股東、實際控制人實施或者組織、指使實施信息違規披露或者不披露重要信息的,或者隱瞞相關事項導致他人利益受損或者具有其他嚴重情節的,根據本條第一款中有關單位責任人員的規定處罰。公司、企業的控股股東、實際控制人本身是單位的,實行“雙罰制”。

(三)提供虛假證明文件罪最高可判處10年有期徒刑

中介機構是資本市場的看門人,需要充分了解發行人的經營情況和風險,并對發行的申請文件和信息披露資料進行核查驗證,在確保發行人信息披露真實、準確、完整方面負有很高的義務,其勤勉盡責對于資本市場的健康發展至關重要。

本次修改主要如下:

一是明確規定保薦人承擔相應的刑事責任。保薦人除了要保障自己提供的發行文件真實、準確和完整外,還需要對會計師事務所、律師事務所和評估機構提供的證明文件的真實性、準確性和完整性進行審慎核查。原刑法第二百二十九條的條文沒有明確將保薦人作為提供虛假證明文件罪的犯罪主體。刑法修正案(十一)明確將保薦人作為本罪的犯罪主體,適用該罪追究刑事責任。

二是強化中介人員在證券發行、重大資產交易活動中出具虛假證明文件的刑事打擊力度。刑法修正案(十一)明確,對于中介人員在證券發行、重大資產交易活動中出具虛假證明文件、情節特別嚴重的情形,適用更高一檔的刑期,最高可判處10年有期徒刑。

(四)明確對三類新型操縱市場行為追究刑事責任

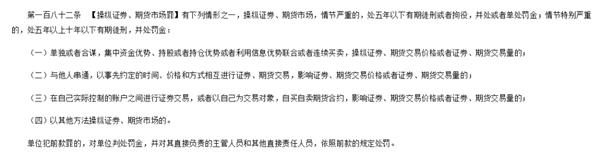

操縱證券、期貨市場是資本市場一種常見、多發的違法犯罪行為,其行為具有專業性強、犯罪手段隱蔽、操縱方法多樣等特點。現行刑法第一百八十二條列舉的三類操縱情形是比較傳統的犯罪形態,在實踐中已很少存在。

來源:刑法修正案(十一)

業內人士指出,實踐中,“蠱惑交易操縱”“搶帽子交易操縱”“幌騙交易操縱” 等已經較為常見。從搜集到的有關操縱市場犯罪的判決書情況看,過半數的案件判決案件引用兜底條款予以處罰,反映出現行刑法規定的操縱情形與實踐相脫節的問題。因此本次刑法修改借鑒新證券法規定,明確對“幌騙交易操縱”“蠱惑交易操縱”和“搶帽子交易操縱”等新型操縱市場行為追究刑事責任:

一是不以成交為目的,頻繁或者大量申報買入、賣出證券、期貨合約并撤銷申報。該行為方式被稱為“幌騙交易操縱”。在證券和期貨交易中,投資者的報價即使未成交,也會反應在報價系統交易行情中;如果行為人不以成交為目的,頻繁或者大量申報并撤銷申報,可能會影響其他投資者對市場狀況的判斷并影響其投資決策,進而影響交易價格和交易量。 認定“頻繁”申報和撤銷申報,要考慮行為人在同一交易日內,在同一證券、期貨的有效競價范圍內,按照同一買賣方向進行申報和撒銷申報達到的次數。認定“大量”申報并撤銷申報量,則要綜合考慮行為人的申報量占總申報量、成交量的比例等因素判斷。

二是利用虛假或者不確定的重大信息,誘導投資者進行證券、期貨交易。該行為方式被稱為“蠱惑交易”。行為人利用虛假或者不確定的重大信息,誘導投資者在不了解事實真相的情況下做出投資決策,影響證券、期貨交易價格或者交易量;行為人則在編造、傳播虛假或者不確定的重大信息之前買入或賣出相關證券、期貨合約,而在該信息使股價、期貨合約價格發生預期的波動之后賣出或買入相關證券、期貨合約。

三是對證券、證券發行人、期貨交易標的公開作出評價、預測或者投資建議,同時進行反向證券交易或者相關期貨交易。該行為方式被稱為“搶帽子交易操縱”, 從事搶帽子交易操縱的主要是對部分投資者有一定影響力的主體,如證券公司、證券咨詢機構、專業中介機構及其工作人員,電視廣播中所謂的“金融專家”“股市名嘴”。“搶帽子交易操縱”不僅會擾亂市場,還會侵害投資者的合法權益,刑法修正案(十一)明確要追究此類行為的刑事法律責任。

彰顯“零容忍”決心

保障資本市場平穩健康發展

證監會表示,本次刑法修改,是繼證券法修改完成后涉及資本市場的又一項重大立法活動,是貫徹落實習近平法治思想、建設有中國特色社會主義法治體系的重要舉措,體現了黨中央、全國人大對資本市場的高度重視、親切關心和大力支持,表明了國家“零容忍”打擊證券期貨犯罪的堅定決心,對于切實提高證券違法成本、保護投資者合法權益、維護市場秩序、推進注冊制改革、保障資本市場平穩健康發展具有十分深遠的意義。

“十四五”規劃建議提出,要完善現代金融監管體系,提高金融監管透明度和法治化水平,對違法違規行為“零容忍”。下一步,證監會將以認真貫徹落實刑法修正案(十一)為契機,推動加快修改完善刑事立案追訴標準,加強刑法修正案(十一)內容的法治宣傳教育,不斷深化與司法機關的協作配合,堅持“零容忍”打擊欺詐發行、信息披露造假等各類證券期貨違法犯罪行為,切實提高違法成本,有效保護投資者合法權益,全力保障資本市場平穩健康發展。

哪些板塊正在跨年行情中蓄力?速去東方財富APP緊抓布局機會>>

(文章來源:中國證券報)

《電鰻快報》

熱門

手機版

手機版

相關新聞