2020-12-18 10:44 | 來源:證券時報 | 作者:未知 | [電商] 字號變大| 字號變小

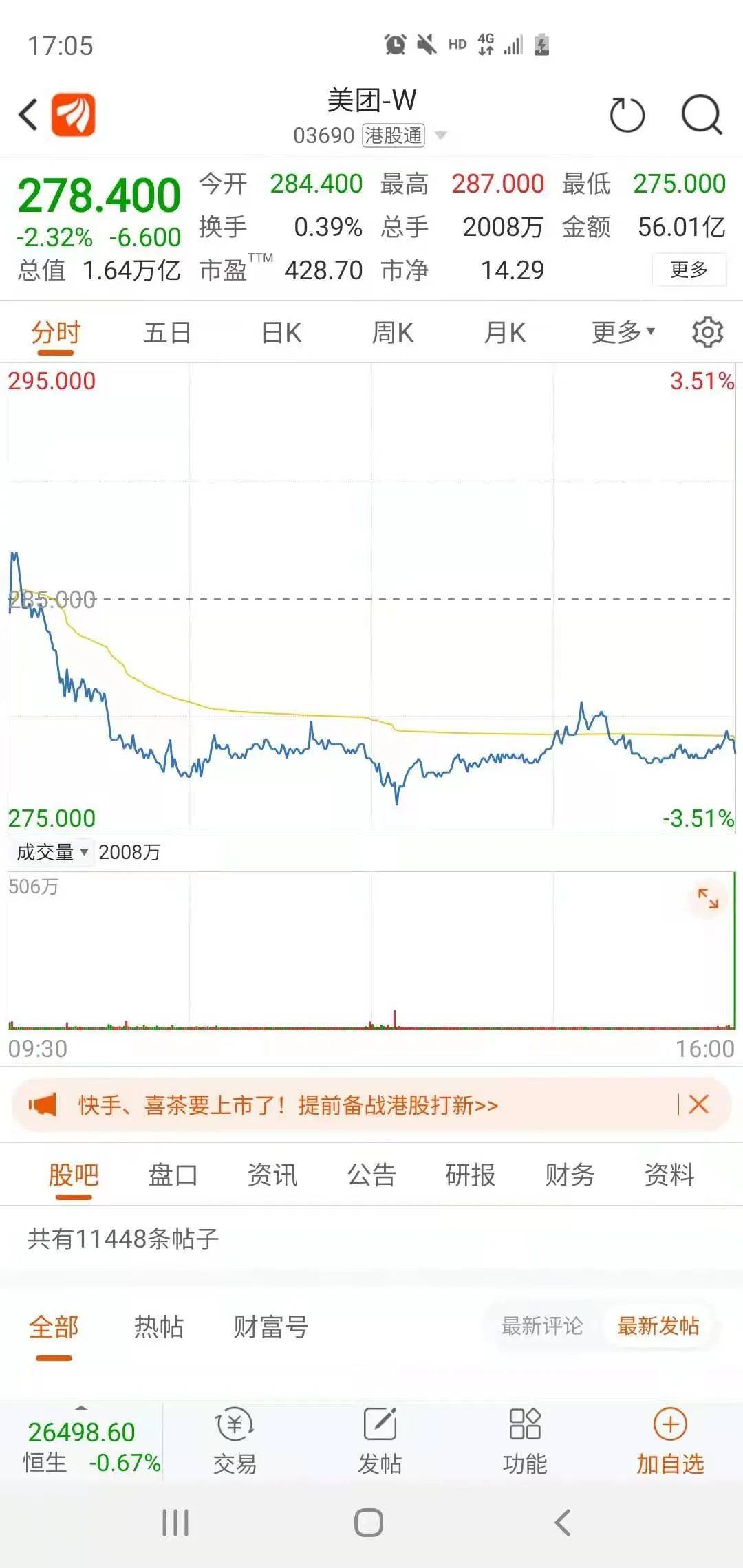

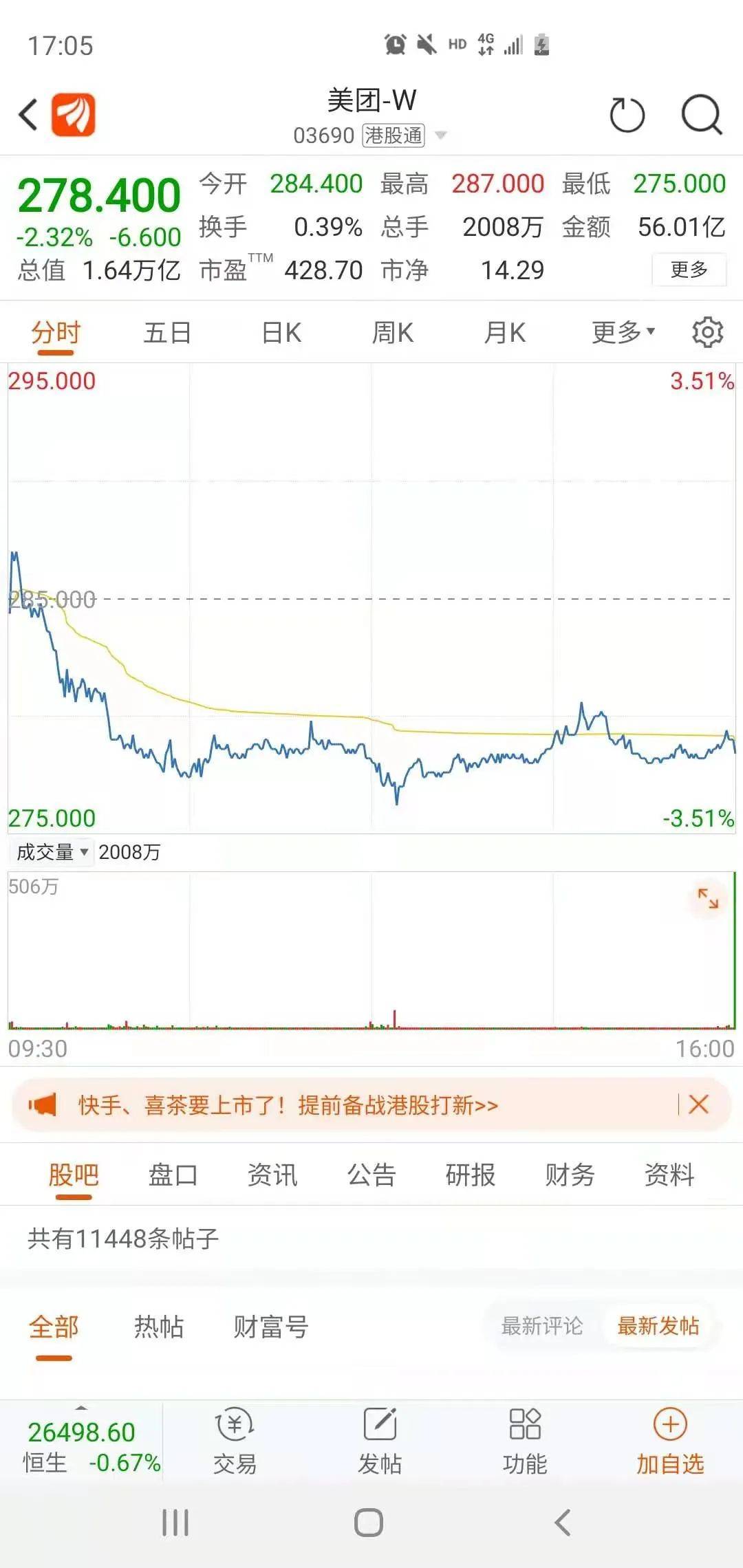

深陷大數據殺熟漩渦的美團股價下跌2.32%,市值蒸發近400億港元,截止收盤股價報收278.4港元/股,總市值為1.64萬億港元。

同一個時間,同一個外賣,同一個配送位置。開通美團外賣會員后,為何配送費比非會員還要高?”近日,一篇名為《我被美團會員割了韭菜》的自媒體文章,再次把大數據殺熟的問題推上風口浪尖,美團成為眾矢之的,更被新華網銳評:吃相難看!

美團跌超2%,市值蒸發近400億港元

12月18日,深陷大數據殺熟漩渦的美團股價下跌2.32%,市值蒸發近400億港元,截止收盤股價報收278.4港元/股,總市值為1.64萬億港元。

今年一季度,美團因疫情影響利潤為負,從二季度開始業績實現了同比增長,與此同時,疫情為線上經濟帶來了想象力,美團的估值也得到了大幅提升,自今年3月以來股價一路攀升屢創新高,11月份最高達338.2港元/股,總市值達1.76萬億港元。盡管近一個月美團股價開始回調,截至最新收盤日,美團今年股價漲幅仍高達173.21%。

大數據殺熟事件風波

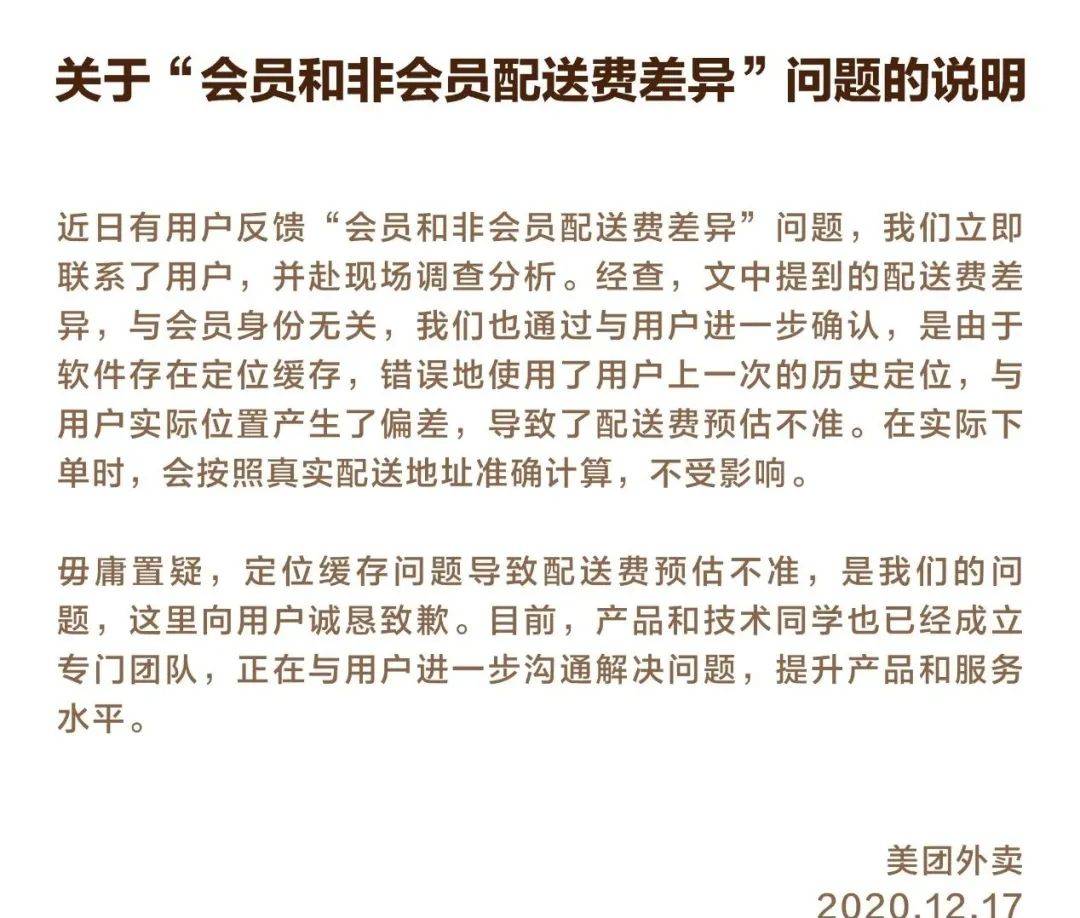

針對用戶反饋的“會員和非會員配送費差異”問題,12月17日,美團外賣回應稱,文中提到的配送費差異與會員身份無關,是定位緩存偏差導致。用戶實際下單的配送費,會按照真實配送地址準確計算,不受影響。

以下為美團外賣聲明全文:

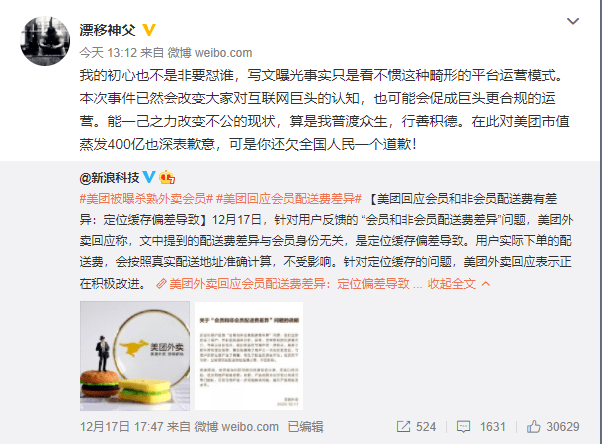

“美團的解釋我并不認同。”據悉,文章作者在接受媒體采訪時表示,第一次地址是有問題,但第二次地址是一樣的,因此他不認同美團的回應。今日,文章作者再發微博表示,本次事件已然會改變大家對互聯網巨頭的認知,也可能會促成巨頭更合規的運營。

該話題受到網友們的廣泛關注,并紛紛留言。

新華網評大數據殺熟:不顧吃相,要改!

美團外賣的殺熟價或許只有幾元,但是,以美團2020第三季度餐飲日均單量3490萬單的數據計算,僅憑外賣“殺熟”平臺就可獲得不菲收入。與此同時,美團正慢慢向日常生活的各個領域滲透,酒店、機票、電影票、優惠券……,掌握如此龐大數據量的APP去收割“熟客”顯然很輕松。

事實上,大數據殺熟現象已經是公開的秘密,近幾年,淘寶、飛豬、餓了么、滴滴、攜程等APP被頻頻曝光,這似乎已經成為互聯網巨頭的常用打法。然而盡管如此,普通消費者卻陷入了無從反抗的困局中。眼下,這些APP包圍著我們的生活,從某種角度講甚至是主宰了我們的衣食住行。有位網友曾評論道,明知道這些APP在殺熟,卻無法卸載。

所以,比殺熟更可怕的是壟斷。360公司CEO周鴻祎曾公開談過巨頭壟斷的危害,他表示,一些規模小的創業公司剛有點成就,巨頭們馬上可以“克隆”一個類似的公司,會卡位創業公司的資源、人脈等限制發展,最后這些創業公司只有被收購或者破產的局面。這也就是為什么巨頭越來越大,正是因為它們基于壟斷地位,有足夠的市場支配權。

據悉,國家市場監管總局目前正在制定《關于平臺經濟領域的反壟斷指南(征求意見稿)》,主要是針對互聯網平臺等適用問題有針對性地作出規定,細化反壟斷法律制度。

今日,新華網評論文章指出,“會員配送更貴”引發熱議,知名外賣平臺被質疑大數據殺熟。美團回應,“與會員身份無關”,定位緩存偏差所致。但從眾多網友的反應看,此番回應似乎并沒產生足夠說服力,甚至有網友直言:“吃飯的軟件,吃相太難看!”

互聯網帶來了諸多便利,用戶也得到了很多實惠,但“大數據殺熟”已在多個網絡平臺多次引發爭議。在線旅游、網約車、網購……這些網絡平臺用大數據分析消費者購買能力,大刀霍霍“砍”向“熟客”。

但君子愛財,需取之有道。透支消費者信任無異于殺雞取卵,漠視消費者權益就等于自毀前程。互聯網不能變成收割商家、用戶的“天羅地網”。

互聯網時代,海量數據和數字技術賦予了企業更敏銳的洞察力,別只盯著那一兩塊錢,那不是“韭菜”,那是日子,是民生。不管是技術疏漏還是大數據瑕疵,該改的要改。誠信無價,群眾利益無小事。想長遠點,你們的征途應是星辰大海。

《電鰻快報》

熱門

手機版

手機版

相關新聞