2020-12-10 10:04 | 來源:市值風云 | 作者:beyond | [汽車] 字號變大| 字號變小

值得一提的是,公司曾于2016年試圖以被上市公司躍嶺股份(9.430,0.00,0.00%)(002725.SZ)收購的方式進入資本市場,但該計劃在數月之后夭折。......

?

????????都說“背靠大樹好乘涼”,可公司卻活得很艱難。

????????一、四闖資本市場的鋰電負極材料供應商

????????翔豐華(300890.SZ),成立于2009年6月,主營鋰電池負極材料,主要產品涵蓋天然石墨、人造石墨、復合石墨等傳統石墨類負極材料。

????????公司于2020年9月17日在深交所創業板上市。

????????值得一提的是,公司曾于2016年試圖以被上市公司躍嶺股份(9.430,0.00,0.00%)(002725.SZ)收購的方式進入資本市場,但該計劃在數月之后夭折。

????????曲線上市計劃失敗后,公司打算獨立上市,并于2017年9月向證監會報送IPO申請資料。

????????但2018年3月,公司終止審查撤回申請材料,第一次獨立上市的嘗試宣告流產。

????????2019年5月,證監會披露了公司更新后的IPO招股書。但在當年的11月份,又以公司“尚有相關事項需要進一步核查”取消審核。

????????這意味著公司第二次IPO又失敗了。

????????如今,隨著創業板試行注冊制,公司終于可以接著注冊制初期的“窗口期”,成功登陸資本市場了。

????????真可謂命運多舛,煞費苦心啊。

????????公司此次IPO募集資金凈額3.24億元,用于“3萬噸高端石墨負極材料生產基地建設項目”建設。該項目建設期為20個月,建成后將形成人造石墨負極材料2萬噸、高端天然石墨負極材料1萬噸的年生產能力。

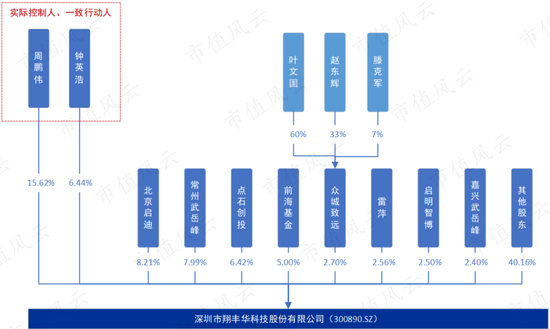

????????股東方面,截止2020年三季報,周鵬偉是公司的第一大股東兼董事長,持股比例為15.6%。

????????公司第二、第三、第四大股東分別為北京啟迪、常州武岳峰和鐘英浩,持股比例分別為8.2%、8%和6.4%。

????????周鵬偉與鐘英浩建立一致行動關系,兩人合計持有公司股權的22%,共同作為公司實際控制人。

????????公司披露,目前客戶包括比亞迪(002594.SZ)、LG化學、寧德時代(261.010,-4.99,-1.88%)(300750.SZ)、南都電源(14.410,-0.37,-2.50%)(300068.SZ)、贛鋒鋰業(78.050,-1.95,-2.44%)(002460.SZ)、多氟多(15.920,-0.50,-3.05%)(002407.SZ)、國軒高科(30.390,0.90,3.05%)(002074.SZ)等30多家客戶。

????????盡管客戶數量眾多,但公司客戶集中度較高,存在過度依賴大客戶的風險:

????????2017-2019年,公司前十大客戶的收入占營業收入的比例分別為82%、91%和86%,其中對第一大客戶比亞迪的收入占營業收入的比例分別達到55%、63%和41%。

????????如此看來,比亞迪真可謂公司的金主爸爸。

????????二、營收高度依賴金主爸爸,犧牲毛利率換訂單

????????背靠比亞迪這個大客戶,公司近年來的營收和凈利潤獲得快速發展,但也承擔著較大的風險。

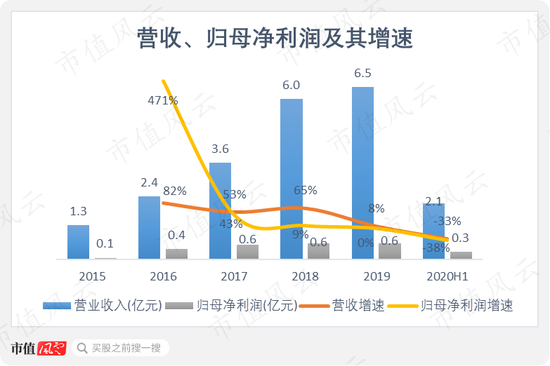

????????2015-2019年,公司營收由1.3億元增至6.5億元,CAGR為50%;同期,歸母凈利潤由0.1億元增至0.4億元,CAGR為41%。

????????公司在發展前期憑借抱緊比亞迪的大腿可獲得營收和凈利潤的增長,但受補貼退坡和新冠疫情影響,比亞迪新能源車銷量下滑,公司對比亞迪的出貨量進一步下降,也導致公司的業績遭受打擊。

????????2019年,受比亞迪新能源汽車銷售下滑影響,公司2019年下半年對比亞迪出貨量同比減少接近50%。2019年全年,公司對比亞迪累計出貨為6423噸,較上年減少2283噸,降幅為26%。

????????2020年上半年,比亞迪新能源車銷量同比下降58%;同期,公司對比亞迪累計出貨為2473噸,同比較少1774噸,降幅為42%。同期,公司實現營收2.1億元,同比下滑33%;歸母凈利潤0.3億元,同比下滑38%。

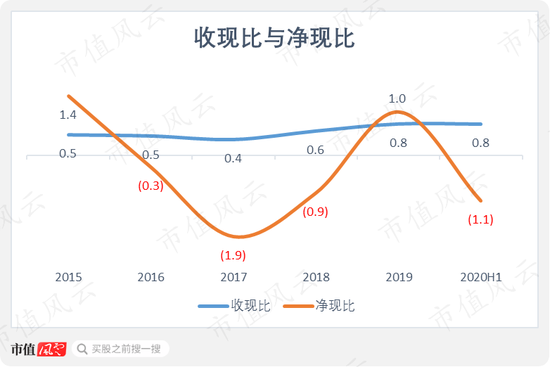

????????從盈利質量來看,公司的收現比與凈現比指標起伏較大。收現比自2015年以來雖有改善,但始終不足1;凈現比則基本為負,顯示公司盈利質量極差。

????????同時,為了維系比亞迪這個大客戶的訂單,公司需要犧牲毛利率,降低給比亞迪的供貨價格。

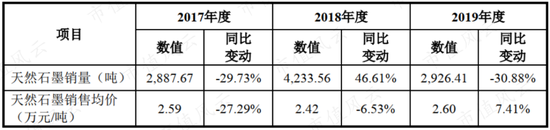

????????公司披露,2017-2019年,公司天然石墨DT-1的銷售均價分別為2.59萬元、2.42萬元及2.6萬元。

????????而從公司對比亞迪供貨的單價來看,同期,對比亞迪供貨的銷售單價分別為2.45萬元、2.13萬元及1.98萬元。尤其是2019年,天然石墨DT-1的供貨價格比銷售均價低了24%。

????????并且,2019年公司對比亞迪供應的人造石墨X6的價格也比銷售均價低了23%。

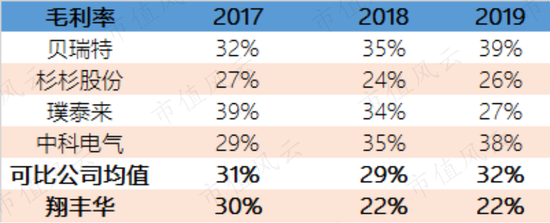

????????以低價來獲取訂單的策略,也導致了公司近幾年毛利率持續下滑。

????????2017-2019年,公司綜合毛利率分別為30%、22%及22%,整體呈現下降態勢。而同期,同行業可比公司整體的毛利率是穩中有升的。

????????(來源:市值風云根據各公司財報整理)

????????尤其是2019年,受焦類原料、石墨化加工等供應端價格的快速下跌,在一定程度上緩沖了負極材料產品售價降低的影響,行業可比公司的毛利率有所提升,但公司的毛利率水平只能保持平穩。

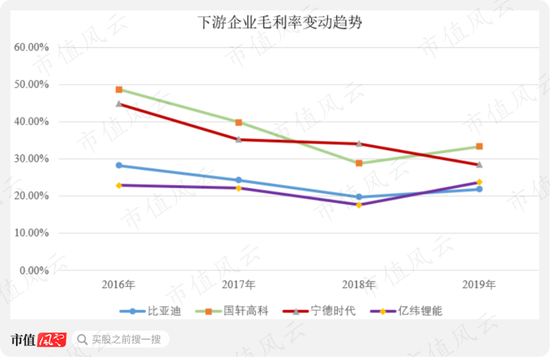

????????同期,下游鋰電廠的毛利率也呈下降趨勢。實際上,自2017年以來,整個新能源汽車產業鏈毛利率均呈下降趨勢,產業鏈上下游均步入以量補價、技術降本的發展階段。

????????隨著新能源汽車財政補貼逐步下降,新能源汽車廠商對動力鋰電供應商的降價要求日益強烈,動力鋰電廠同樣為轉移降價壓力要求鋰電材料供應商降價,導致鋰電池負極材料廠在產品成本大幅上漲的情況下產品議價能力有限。

????????(來源:招股說明書)

????????公司嚴重依賴比亞迪的后果就是,直接承擔比亞迪受新能源補貼退坡帶來的成本壓力,并且極大地削弱了自身產品的議價能力。

????????隨著新的競爭者進入本行業,市場競爭會越來越激烈,未來公司毛利率存在進一步下降的可能性。

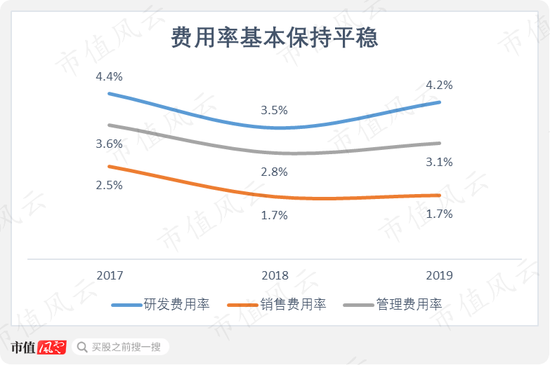

????????2017-2019年,公司主要費用率之和基本保持平穩,分別為10.5%、8%及9%。主要費用率并未隨著規模效益的提升而出現較大幅度的下降。

????????三、應收賬款高企,現金流緊缺

????????公司較弱的產品議價能力,還體現在應收賬款金額較大。

????????2017-2019年,公司應收賬款及應收票據凈額分別為3.9億元、5.7億元及5.5億元,占營業收入的比例分別為108%、95%和84%,各期金額較大,占營業收入的比例較高。

????????公司對此的解釋為:

????????一是應收賬款規模會伴隨銷售規模擴大而自然增長;

????????二是四季度往往為公司出貨高峰期,根據公司銷售信用政策,四季度發貨基本上都形成了應收賬款,導致報告期各期末應收賬款余額持續增加;

????????三是下游新能源汽車企業獲得財政補貼賬時間延長,一定程度上也間接影響了上游負極材料廠商應收賬款的回款時間。

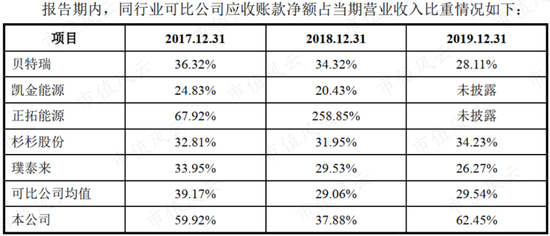

????????如果與同行業可比公司對比的話,會發現公司的應收賬款及應收票據凈額占當期營業收入比重遠高于可比公司均值水平。2017-2019年,可比公司均值分別為39%、29%及30%,而公司分別高出均值水平21、9及32個百分點。

????????(來源:招股說明書)

????????公司最近三年的應收賬款前十大客戶,除了比亞迪、寧德時代等知名企業外,還有不少為中小企業,而有些客戶甚至已經破產倒閉。

????????例如,2019年末,公司第二大應收賬款客戶河南捷源盛于2020年1月被列為失信被執行人,于2020年4月申請破產,公司對其應收賬款全額計提壞賬準備1625萬元。

????????截至2020年7月10日,公司2019年末應收賬款余額收回1億元,回款比例為22%。其中,逾期應收賬款收回4155萬元,回款比例為18%。

????????同時,為緩解短期現金流需求,公司將應收票據進行貼現,2017-2019年應收票據貼現金額分別為1672萬元、300萬元及5173萬元。

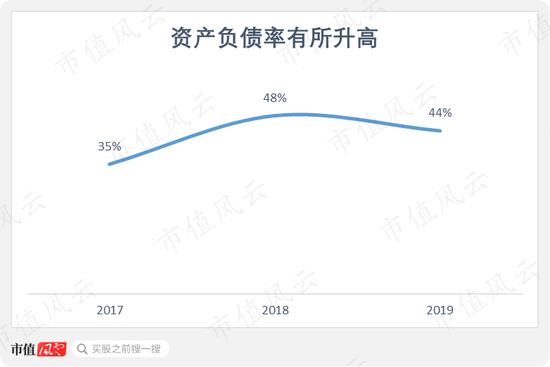

????????資金利用效率降低的同時,公司資產負債率有所升高,由2017年的35%,升高至2019年的44%,整體財務風險有所增加。

????????一方面,較多采用票據結算導致經營活動產生的現金流凈額較差;另一方面,近幾年公司在產能方面持續投入,導致資本開支較大,由此導致公司的自由現金流長期為負。

????????2017-2019年,經營活動現金流凈額分別為-1.1億元、-5500萬元及6500萬元,累計為-1億元;同期,資本開支累計達到1.6億元;導致自由現金流分別為-2.1億元、-1.2億元及6400萬元。

????????截止2020年三季度,公司又投入了2200萬元,自由現金流也由此又一次轉為-3900萬元。

????????總體來看,公司的現金流壓力非常突出。

????????再結合公司身處的負極材料業務現狀,我們就能明白公司寄希望通過上市融資彌補資金劣勢,以至于四闖資本市場的急迫性。

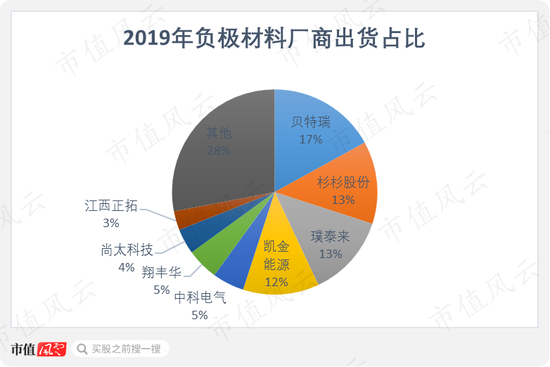

????????目前,我國負極材料行業集中度已經較高,留給后來者的市場份額有限、競爭激烈。

????????2018-2019年,我國前八大負極材料廠商出貨量占比合計分別為91%和72%,前三大廠商出貨量占比合計分別為58%和43%,市場集中度非常高。

????????(來源:招股說明書)

????????未來負極材料市場競爭將持續加劇,貝特瑞(835185.OC)、杉杉股份(15.030,0.01,0.07%)(600884.SH)、璞泰來(103.180,-5.17,-4.77%)(603659.SH)作為第一梯隊的主流企業憑借規模效應和技術優勢,將進一步擠壓中小企業的市場空間。

????????而在這些主流大廠為滿足下游中高端動力鋰電的市場需求,跟上下游頭部動力鋰電廠商的產能擴張步伐,紛紛加快產能擴建時,公司這樣的小廠只能選擇跟注。

????????公司如果不能借助上市籌集到足夠的資金以擴大產能,躋身行業第一梯隊,那么在接下來日益激烈的行業競爭中很可能競爭不過資本實力雄厚的主流廠商,而退出牌桌。

????????總結

????????依賴于營收占比超過50%的比亞迪,公司乘著新能源汽車的風,飛速成長,但背靠大樹的負面作用隨著補貼退坡如期而至。

????????犧牲毛利率換訂單、應收賬款高企、現金流短缺,這一切都將公司這個行業中的小人物描繪得寒意闌珊。

????????四闖資本市場,終于迎來曙光,也算是“苦心人”。

????????未來能走多遠呢?不妨且行且珍惜。

《電鰻快報》

熱門

手機版

手機版

相關新聞