2020-03-26 08:25 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

在掉隊一線券商陣營之后,推進公司國際化,全方位服務客戶跨境需求,實現境內境外業務一體化,曾一度是光大證券為重整自身一線投行實力而制定的一個長遠戰略規劃。...

在經歷了暴風MPS海外投資風波,頻繁踩雷多個債券投資、股權質押項目后,曾經的老牌券商大哥光大證券,正與一線券商的差距越拉越遠。

如今暴風MPS的風波仍未平息,內部的人事調整也還在繼續。然而,另一場與光大證券相關聯的海外收購,卻已然生出了些許風險,恐將再次給走在重塑一流投行道路上的光大證券以一拳重擊。

近日,新浪財經在翻看光大證券2015年收購的港股本土證券經紀商—新鴻基金融集團有限公司(以下簡稱“新鴻基金融”)的收購材料時發現,基于某些不平等條款的存在,該項收購正暴露出越來越多的風險。

收購標的持續減值,國際業務不溫不火

在掉隊一線券商陣營之后,推進公司國際化,全方位服務客戶跨境需求,實現境內境外業務一體化,曾一度是光大證券為重整自身一線投行實力而制定的一個長遠戰略規劃。

為了實現這個目標,光大證券分別于2011年和2015年,以香港為對外平臺,通過旗下全資子公司光大證券金融控股有限公司(以下簡稱“光證金控”)收購了兩家港資企業,光大證券(國際)有限公司(以下簡稱“光證國際”)和新鴻基金融集團有限公司(以下簡稱“新鴻基金融”)。

或許是因為當初的并購市場火熱,光大證券方面完成了對兩個項目的收購后,最終為公司帶來了折合人民幣16.88億元(以2019年末匯率折算)高額的商譽,其中光新鴻基金融這一個項目,就產生了近13.47億元人民幣的商譽。

高額商譽的產生,意味著公司對收購項目未來的經營情況充滿信心。然而事實卻是,從收購至今,光大證券已連續三次對塊香港資產進行了商譽減值處理,2014年、2017年以及2019年下半年,分別計提了商譽減值人民幣1.66億元、2.17億元和2.64億元,累計共計提商譽減值折合人民幣6.81億元。

盡管因業務整合需要,光證國際和新鴻基金融已整體確認為了一個資產組—光大新鴻基,無法確認獨立的商譽減值規模。但新浪財經從相關人士處獲悉,折算在新鴻基金融的累計減值已超過了人民幣4億元。

事實上,從光大證券近些年披露的年報來看,新鴻基金融的經營情況較當年收購時不僅沒有長進,反而有所退步。

財報數據顯示,2017年、2018年以及2019年上半年,新鴻基金融分別實現凈利潤1.02億元、0.087億元以及1.11億元。而新鴻基金融在2012年、2013年的凈利潤規模折合人民幣就已經達到了1.80億元和1.55億元。

從今年1月份光大證券對光大新鴻基2019年下半年進行商譽減值計提來看,該項香港資產的2019年全年的經營情況應該并不好。目前,依然還有10.07億元人民幣的商譽懸掛于光大證券頭頂,如果相關資產經營持續惡化,或存在繼續減值的壓力,影響公司利潤。

未披露交易中含賣方認沽權,標的存在喪失控制權風險

商譽減值對光大證券帶來利潤下滑的影響或許還并不是最嚴重的。在新浪財經梳理材料的過程中發現,光證金控在收購新鴻基金融70%股權的時候,新鴻基金融的實控人新鴻基有限公司(以下簡稱“新鴻基有限”)曾與公司約定了一項認沽權和再投資股份權。

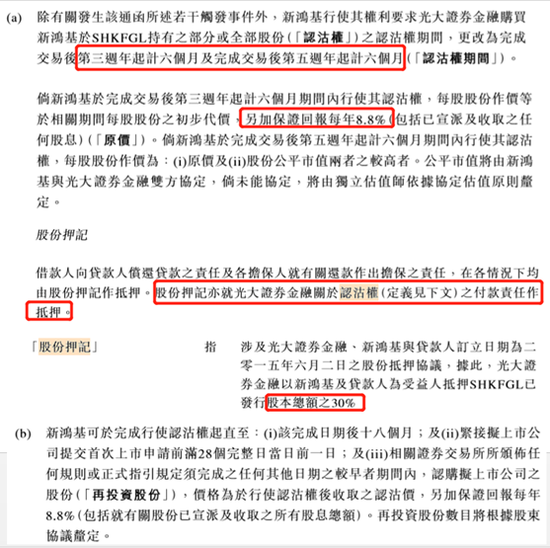

圖:新鴻基有限披露的認沽權以及股份再投資權

其中的認沽權規定,新鴻基有限有權在交易完成后第三年開始的六個月以內和交易完成后第五年的六個月以內要求光證金控購買其剩余的新鴻基金融的股權。購買價,前一個時間點按原價,另加每年8.8%的回報,后一個時間點則按原價和市價孰高取值。

新鴻基有限為保證自己在行使認沽權的時候,光證金控能按規履約支付對價,還用了光證金控已收購的新鴻基金融30%的股權做抵押。這也就意味著,如果光證金控無法支付認沽款,其抵押的新鴻基金融30%的股份或將被迫轉讓對方,從而喪失對新鴻基金融的控股權。

今年正好是光證金控收購新鴻基金融的第五年,新鴻基有限是否會在這最后的時間點行使認沽權,或將在一定程度上左右光大證券香港業務未來的發展。

然而,就是如此重要的收購條款,新浪財經發現光大證券在A股的信息披露公告中卻只字未提,由此可以判斷光大證券內部可能存在嚴重的紕漏以及合規問題。

有投行人士告訴新浪財經,如今,受疫情影響,全球經濟和金融一片混亂,不知道啥時候才能終止亂局。如果金融資產貶值,以往暗中設有隱藏條件的一些收購,可能會因糾紛而跑到臺前來。

并購形成高額債務,流動性或成較大壓力

從2015年的收購公告中新浪財經還發現,為了幫助光證金控順利的完成對新鴻基金融的收購,光大證券為光證金控提供了44億元港幣的擔保,以備其按需進行包括銀行貸款在內的債務融資。

同年8月,光證金控通過招商銀行上海分行發行了首期4.95億美元(約人民幣31.61億元)的境外債券,并由光大證券向招商銀行上海分行提供反擔保。

2018年8月,光大證券公告稱,因境外業務發展需要,公司全資子公司光證金控需于境外向商業銀行舉借貸款,并確定由招行上海分行向境外銀團牽頭行永隆銀行提供擔保,公司以反擔保的方式向招商銀行上海分行申請保函,反擔保總金額為35億港元。

從本次反擔保的金額和對象來看,很可能就是為了償還2015年并購發行的債券。而新浪財經從相關人士處獲悉,光證金控與招商銀行本次簽署的35億港元貸款協議,有個前置條件,即新鴻基金融或其旗下資產在約定時間完成增資和上市,違約則需提前償還貸款。

將光證國際及新鴻基金融整合后分拆上市,曾經是光大證券國際戰略規劃的一部分,前董事長薛峰曾在2016年8月公開表示,光證國際及新鴻基金融各具優勢,相信整合過程較易進行,并爭取最快在明年下半年完成分拆上市。

然而,如今已步入2020年,光大新鴻基不僅還沒有上市,經營情況也變得不甚理想。而光大證券進行反擔保的35億港元卻是實實在在的貸款,如若在兩方規定時間內仍未上市,或許會對光大證券未來現金流造成一定影響。

有投行人士告訴新浪財經,類似于新鴻基金融這樣的香港broker和國內的證券公司不太一樣,他們很多是純粹的經紀公司,幾乎沒有投行和資產管理的屬性,其估值一般都很低。港股耀才證券金融PE僅有3.42,有海通證券加持的海通國際PE也才7.51。而以當年光證金控收購新鴻基金融的估值來看,PE已經達到了30倍左右,可以說是非常貴了。

其實,作為一家老牌專業券商,光大也曾做過很多投行方面的業務,絕不會缺乏業務經驗,也應該不會缺乏并購、風控方面的專家,但如今卻屢屢在各類投資項目上拿捏不準,其背后的原因,值得人們深思。(文/云中子)

《電鰻快報》

熱門

手機版

手機版

相關新聞