2025-04-03 15:15 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

耐普股份主要從事工業泵、移動應急供排水裝備的設計、研發、生產、銷售和服務。問詢和上市委會議環節連看,公司有兩大問題被反復問及,一是銷售服務費,其合理性及是否存在...

過會之后遲遲無法提交注冊的IPO,往往兇多吉少,如今再添一個最新案例。

3月30日晚,深交所公告,因湖南耐普泵業股份有限公司(以下簡稱耐普股份)、保薦人西部證券撤回發行上市申請,根據《深圳證券交易所股票發行上市審核規則》第六十二條,深交所決定終止其發行上市審核。

耐普股份2022年6月就提交了上市申請,沖刺創業板,半年出頭完成兩輪問詢,2023年2月獲得上市委會議通過,但這之后一直沒有提交注冊的機會,最終經過兩年多的漫長等待,無奈終止。

耐普股份主要從事工業泵、移動應急供排水裝備的設計、研發、生產、銷售和服務。問詢和上市委會議環節連看,公司有兩大問題被反復問及,一是銷售服務費,其合理性及是否存在商業賄賂問題被關注;二是應收賬款問題,公司應收賬款占比高,超一年賬齡的部分占比也高。

銷售服務商及服務費被關注

反復被問是否存在商業賄賂

耐普股份工業泵產品主要包括立式斜流/長軸泵、消防泵組、中開泵和其他泵;移動應急供排水裝備主要包括大流量便攜式排水泵組和移動應急供排水車。直銷模式下,公司訂單主要以招投標的方式獲取;另外,除公司直接與客戶建立銷售關系外,公司還借助銷售服務商開展銷售工作。

首輪問詢中,耐普股份就被問及借助銷售服務商開展銷售工作的商業合理性,是否符合行業慣例,公司對銷售服務商是否存在依賴,銷售服務費的確認方法,銷售服務商的權利和責任,與公司及其關聯方之間是否存在關聯關系或其他利益安排。

另外,報告期內公司是否存在商業賄賂等違法違規行為,是否有實際控制人、股東、董事、高級管理人員、員工等因商業賄賂等違法違規行為受到處罰或被立案調查,也被問及。

到了二輪問詢,耐普股份又被要求說明報告期各期新增、退出、存續的銷售服務商數量,新增及退出的原因,銷售服務商與相關客戶股東、董監高、經辦人員等之間的關系,是否存在利益安排或密切往來。

到了上市委會議環節,公司銷售服務費問題第三次被提及。根據公司申報材料,報告期內公司銷售服務費分別占營業收入的5.92%、5.27%、4.6%、5.02%;銷售服務商之間銷售服務費率差異較大。

深交所上市委要求公司說明:

(1)銷售服務商的選取及管理機制,相關內部控制制度是否健全有效;

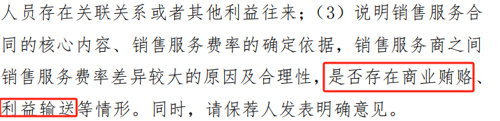

(2)銷售服務商的主要構成,銷售服務商是否與發行人及其實際控制人、高級管理人員存在關聯關系或者其他利益往來;

(3)銷售服務合同的核心內容、銷售服務費率的確定依據,銷售服務商之間銷售服務費率差異較大的原因及合理性,是否存在商業賄賂、利益輸送等情形。

上市委同時要求保薦人發表明確意見。

應收賬款問題也是重點

一年以上賬齡款項占比高

耐普股份應收賬款問題同樣至少被問三次。

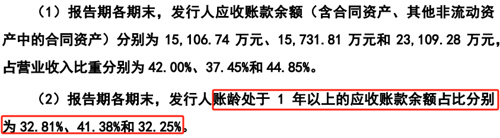

申報材料顯示,報告期(2019年到2021年,及2022年上半年)各期末,公司應收賬款余額(含合同資產、其他非流動資產中的合同資產)分別為1.51億元、1.57億元和2.31億元,占營業收入比重分別為42%、37.45%和44.85%。

報告期各期末,公司賬齡處于1年以上的應收賬款余額占比分別為32.81%、41.38%和32.25%。報告期各期末,公司應收票據及應收款項融資金額分別為2746.6萬元、2789.65萬元和4275.05萬元。

深交所要求公司說明應收賬款占營業收入或流動資產的比重與同行業可比公司的差異及合理性;報告期內逾期應收賬款的金額、占比,形成的具體原因、款項性質、對應的產品種類及后續款項回收情況;說明賬齡處于1年以上的應收賬款余額占比較高的原因,是否符合行業慣例。

二輪問詢中,深交所再次要求公司說明信用政策與同行業可比公司是否存在顯著差異,以及說明截至目前未回款的應收賬款的具體情況,包括但不限于客戶名稱、合同標的、合同簽訂時間、驗收時間、賬齡情況、回款進度、賬款逾期情況、壞賬準備,并結合客戶的經營情況分析應收賬款的可收回性,壞賬計提是否充分。

上市委會議上,這一問題第三次被關注。上市委要求公司結合信用政策,說明報告期各期末應收賬款余額占當期營業收入比例較高的原因及合理性;說明報告期內是否嚴格執行信用政策,是否存在放寬信用政策、提前確認收入的情形。

《電鰻快報》

手機版

手機版

相關新聞