2025-04-03 14:38 | 來源:中國網財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

傲拓科技坦誠,未來隨著公司業務規模的擴大,應收款項余額預計會進一步增加,如果公司的客戶信用管理制度未能有效執行,或下游客戶經營情況發生不利變化,將會導致公司應收...

上交所官網顯示,日前,傲拓科技股份有限公司(以下簡稱傲拓科技)科創板IPO申請獲受理,這是2025年首單獲受理的科創板IPO申請。

招股書顯示,傲拓科技是一家專注于可編程邏輯控制器(PLC)研發、生產和銷售的國家級專精特新“小巨人”企業,核心產品為中大型PLC。

報告期內傲拓科技交出了亮眼的業績報表,2021年-2023年以及2024年前三季度營收分別為11,440.20萬元、14,194.48萬元、19,694.44萬元和15,574.47萬元。

但在對比各項數據之后發現,其應收賬款、毛利率等數據變化似乎存在一定問題。

應收賬款規模激增 影響企業現金流水平

其實,傲拓科技已經注意到了應收賬可能帶來的風險。

在招股書關于財務風險的表述中,傲拓科技介紹公司存在應收賬款回收的風險。報告期內,公司應收賬款、合同資產和其他非流動資產中的合同資產賬面余額合計分別為3,696.31萬元、5,667.89萬元、7,849.96萬元和 11,712.68萬元,占當期營業收入比例分別為32.31%、39.93%、39.86%和75.20%,占比較高。

傲拓科技坦誠,未來隨著公司業務規模的擴大,應收款項余額預計會進一步增加,如果公司的客戶信用管理制度未能有效執行,或下游客戶經營情況發生不利變化,將會導致公司應收款項存在無法收回或者無法承兌的風險,從而對公司的收入質量及現金流量造成不利影響。

需要注意的是,一般情況下,隨著應收賬款余額不斷增加,會導致企業流動資金短缺,增加了資金回收風險,還可能因應收賬款激增導致現金流生成能力不足,影響企業的正常運營和盈利能力。

實際上應收賬款規模的增加已經影響到了傲拓科技的現金流。招股書顯示,其2024年前三季度應收賬款和合同資產規模是2021年全年的三倍有余。在前三季度凈利潤超過2023年全年的情況下,同期的現金流凈額僅有3102.50萬元,尚不足2023年的一半。

此外,傲拓科技還提到了海外終端市場穩定性及出口代理商客戶壞賬風險。2024年,受海外市場環境變化和國際結算體系動蕩的影響,傲拓科技對出口代理商銷售回款周期延長。如未來國際政治、經濟環境發生惡化,海外終端市場穩定性可能受到不利影響,對出口代理商客戶的應收賬款可能存在壞賬風險。

毛利率遠超行業均值 研發投入占比稍顯遜色

一般情況下,企業為了擴大市場,可能采取降低售價的策略打開市場,因此企業的市場規模擴大與毛利率水平直接可能存在負相關性。而這一點上傲拓科技恰恰相反,取得了雙贏的成果,在營收、凈利潤快速增長同時,毛利率水平也屢上臺階。

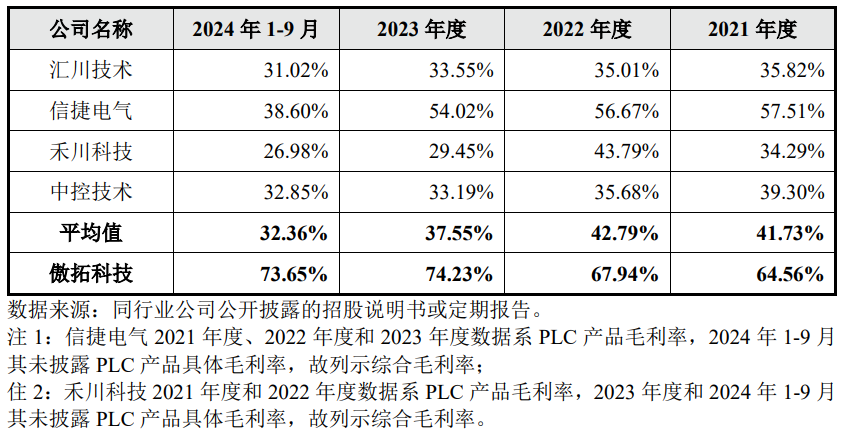

傲拓科技稱,報告期各期,公司主營業務毛利率分別為64.56%、67.94%、74.23%和73.65%。對此傲拓科技的解釋是,主要受到技術優勢、行業特點、市場競爭、政策引導、客戶性質、公司品牌等多方面因素的影響。而這樣的毛利率水平遠超了行業水平。

來源:傲拓科技招股書

對公司明顯超高毛利率水平的合理性,傲拓科技解釋稱,公司毛利率較高且高于PLC同行業公司,主要是由于產業鏈位置、產品類型、客戶類型、應用領域、銷售模式和同行業公司存在一定差異,在中大型PLC細分領域內尚未面臨國內企業的激烈競爭,可參照國外品牌進行定價,利潤空間較高,且“輕資產”的經營模式進一步降低了成本。

不過,從中長期看國內PLC市場競爭會加劇。若未來國產化工控產品領域市場競爭進一步加劇、國家政策調整或者公司的經營策略、技術實力、成本控制等因素發生不利變化,則傲拓科技的銷售定價可能受到挑戰,或無法抵御成本上升的不利影響,導致毛利率無法維持較高水平,甚至存在顯著下降的風險,進而對其盈利水平產生不利影響。

除了超高的毛利率,另一項數據也值得注意。作為掌握技術優勢、生產技術難度更高的中大型PLC產品的企業,在眾多PLC同行中的研發投入卻并不突出。

來源:傲拓科技招股書

如上表顯示,從研發費用占營收比例看,傲拓科技與匯川技術、信捷電氣、禾川科技、中控技術等相比并不占優勢;從費用規模看,傲拓科技2023年研發費用2117萬元,同時期匯川技術的研發費用為26.24億元,信捷電氣、禾川科技的研發費用也在1.5億元左右,中控技術也超過9億元。

此外,從成立時間看,傲拓科技成立于2008年,匯川技術成立于2003年,信捷電氣成立于2008年,禾川科技成立于2011年,中控技術成立于1999年。報告期內,傲拓科技雖然有超高毛利率、業績增速等,但從當前規模看,過往數年中傲拓科技發展速度明顯慢于其他同行業公司,希望其能利用好資本市場資源,加速公司成長。

《電鰻快報》

手機版

手機版

相關新聞