2025-03-27 09:55 | 來源:電鰻快報 | 作者:李瑞峰 | [財經(jīng)] 字號變大| 字號變小

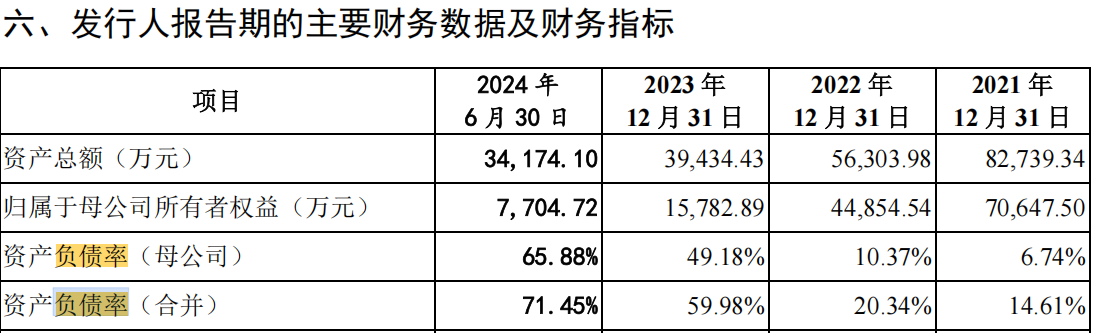

在研究該公司提供的上市資料時,《電鰻財經(jīng)》注意到,此次IPO,恒潤達生擬將6億元募集資金用于補充流動資金,而截至2024年6月30日的財務數(shù)據(jù)顯示,該公司的資產(chǎn)總額僅為3.4...

《電鰻財經(jīng)》文 / 李瑞峰

2024年12月31日,上海恒潤達生生物科技股份有限公司(以下簡稱恒潤達生)科創(chuàng)板更新了招股說明書。招股書顯示,恒潤達生是專注于突破性免疫細胞治療產(chǎn)品研發(fā)與生產(chǎn)的創(chuàng)新生物醫(yī)藥公司,其主營產(chǎn)品為CAR-T 細胞治療產(chǎn)品,產(chǎn)品主要聚焦惡性血液病和實體腫瘤等治療領域。

在研究該公司提供的上市資料時,《電鰻財經(jīng)》注意到,此次IPO,恒潤達生擬將6億元募集資金用于補充流動資金,而截至2024年6月30日的財務數(shù)據(jù)顯示,該公司的資產(chǎn)總額僅為3.4億元,這一數(shù)字幾乎只相當于其募集計劃的一半。目前,恒潤達生尚處于無收入、無利潤的境地,每年卻需傾注巨額現(xiàn)金于研發(fā)之中,靜候其研發(fā)投入結出碩果。然而,令人遺憾的是,自2018年以來近六年的時間跨度內(nèi),該公司僅取得了三項發(fā)明專利,這一成果顯然不盡如人意。此外,從產(chǎn)業(yè)視角審視,國內(nèi)CAR-T的商業(yè)化之路依舊布滿荊棘,面臨著多重嚴峻挑戰(zhàn)。

6億募資補流 為總資產(chǎn)兩倍 7高管薪酬合超千萬

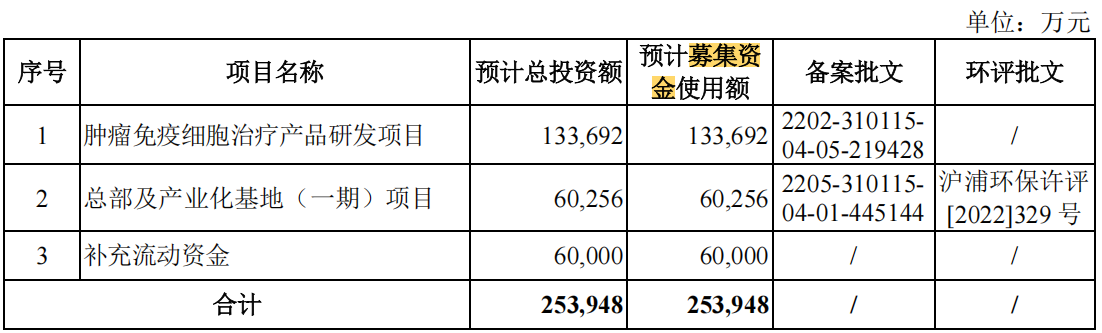

招股書清晰披露,恒潤生達在本次IPO中計劃募集高達25.4億元資金,其中,13.4億元將專項投入腫瘤免疫細胞治療產(chǎn)品的研發(fā)項目,另有6億元將用于總部及產(chǎn)業(yè)化基地的建設,而剩余的6億元則旨在補充公司的流動資金,占總募集資金的四分之一。

截至目前,恒潤生達尚未實現(xiàn)產(chǎn)品的商業(yè)化。在2021年至2023年及2024年上半年的報告期間內(nèi),公司僅在2022年取得了微薄的營業(yè)收入9.43萬元。同時,公司的經(jīng)營活動現(xiàn)金流量凈額在此期間分別為-1.66億元、-2.09億元、-2.26億元和-0.84億元,顯示出公司在報告期內(nèi)幾乎沒有收入,且需持續(xù)投入大量現(xiàn)金以維持運營。

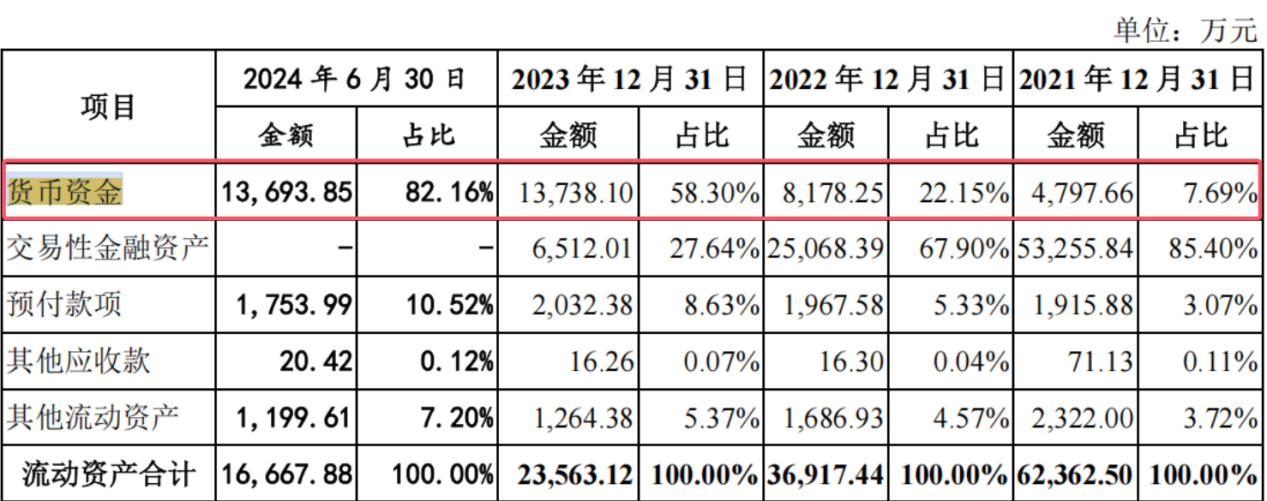

值得注意的是,恒潤生達的貨幣資金量在報告期內(nèi)呈現(xiàn)顯著增長趨勢。各期末,該公司的貨幣資金量分別為4797.66萬元、8178.25萬元、13738.1萬元和13693.85萬元,占當期流動資產(chǎn)的比例也逐期攀升至7.69%、22.15%、58.3%和82.16%。這一增長主要得益于公司在2021年4月的增資行為,當時公司新增14名股東,共計收到增資6.73億元,其中實收資本1.55億元,新增資本公積金6575萬元,為公司的運營提供了有力補充,但仍難以滿足其龐大的資金需求。

此外,恒潤生達還享受著政府的巨額補助。報告期內(nèi),該公司分別獲得政府補助879.8萬元、645.87萬元、1622.33萬元和418.47萬元。然而,盡管有這些補助,該公司的資產(chǎn)負債率仍在持續(xù)飆升,報告期內(nèi)分別高達6.74%、10.37%、49.18%和65.88%。

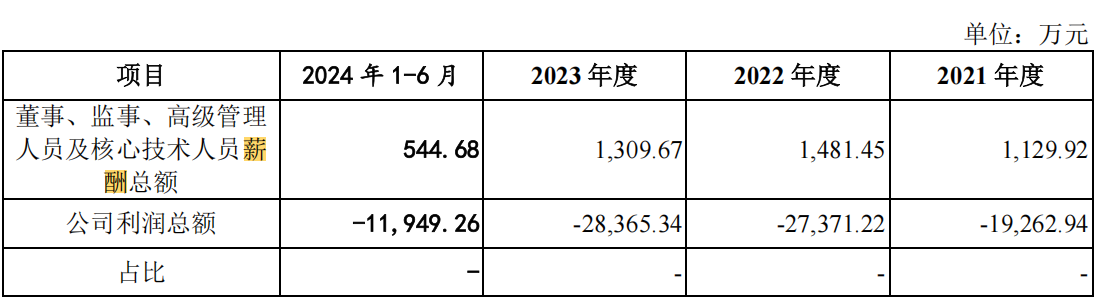

在公司經(jīng)營需要持續(xù)投入且業(yè)績持續(xù)虧損的背景下,恒潤生達的高管薪酬卻頗為可觀。報告期內(nèi),該公司董事、監(jiān)事、高級管理人員及核心技術人員的薪酬合計分別為1129.92萬元、1481.45萬元、1309.67萬元和544.68萬元,而當期利潤總額卻分別為-1.93億元、-2.74億元、-2.84億元和-1.19億元。

特別值得一提的是,該公司有7位高管的薪酬超過百萬。2023年,副董事長、副總經(jīng)理李國清年薪134.27萬元,董事、總經(jīng)理黃飛年薪高達215.27萬元,副總經(jīng)理李國棟年薪164.81萬元,董事會秘書仇英德年薪134.47萬元,財務負責人朱照錦年薪104.47萬元,首席醫(yī)學官王丹紅年薪121.28萬元,研發(fā)高級總監(jiān)年薪更是達到128.92萬元。這七位高管的薪酬合計超過千萬元,引人關注。

六年僅獲三項發(fā)明專利

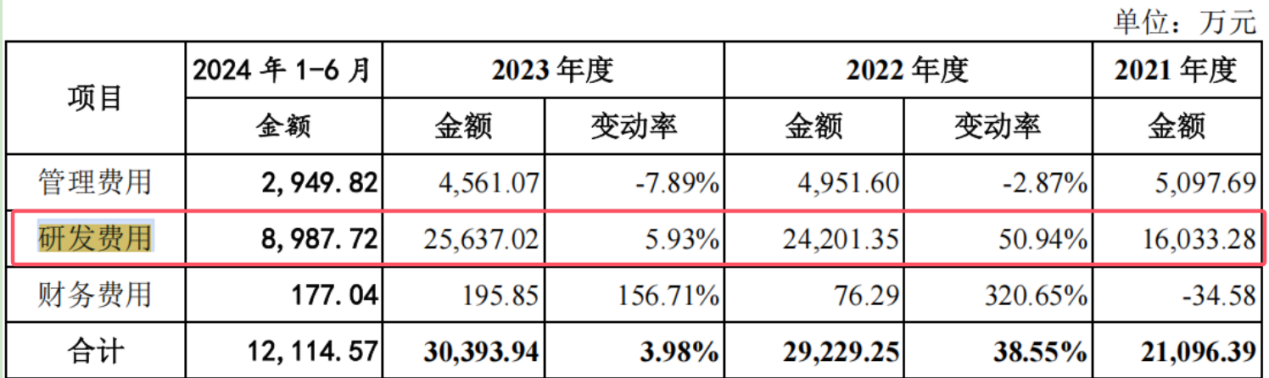

在沒有收入、利潤及經(jīng)營現(xiàn)金流的艱難處境下,恒潤生達依然矢志不渝地加大研發(fā)力度,以期迅速推進產(chǎn)品的商業(yè)化進程。在報告所覆蓋的期間內(nèi),該公司的研發(fā)費用節(jié)節(jié)攀升,分別達到了1.6億元、2.4億元、2.6億元和8988萬元。

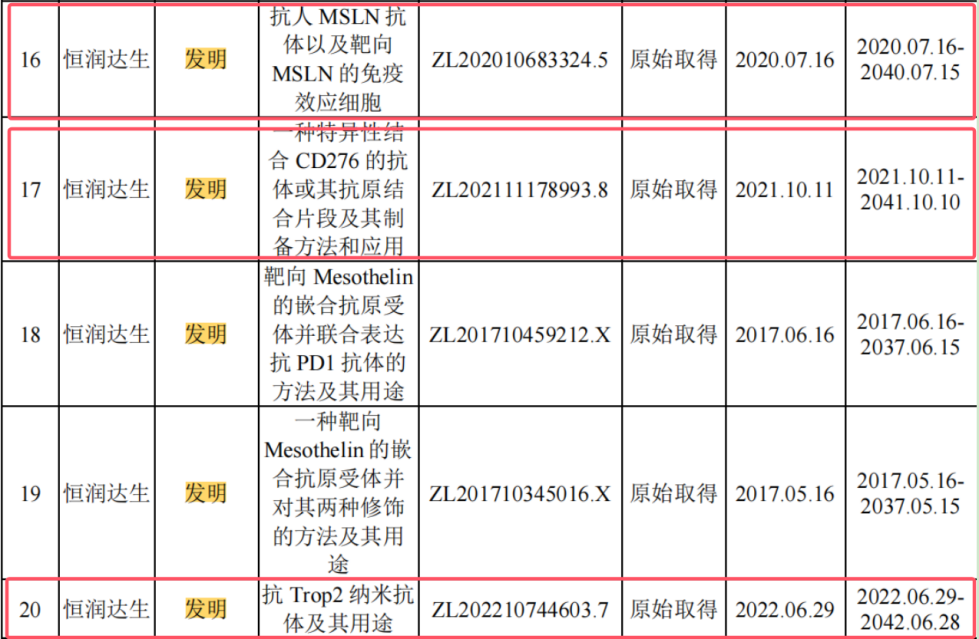

然而,盡管恒潤生達在研發(fā)上的投入持續(xù)增長,但其研發(fā)成果卻顯得略為遜色。招股書清晰顯示,截至報告期末,恒潤生達及其子公司共獲得了63項境內(nèi)專利授權,這其中包括了39項發(fā)明專利與24項實用新型專利,然而,境外專利的授權卻仍為空白。

尤為值得注意的是,在恒潤生達所擁有的39項發(fā)明專利中,絕大多數(shù)均為2019年之前所取得。自2019年起,該公司的發(fā)明專利新增數(shù)量顯著放緩,僅在2020年7月、2021年10月和2022年6月分別獲得了三項發(fā)明專利。

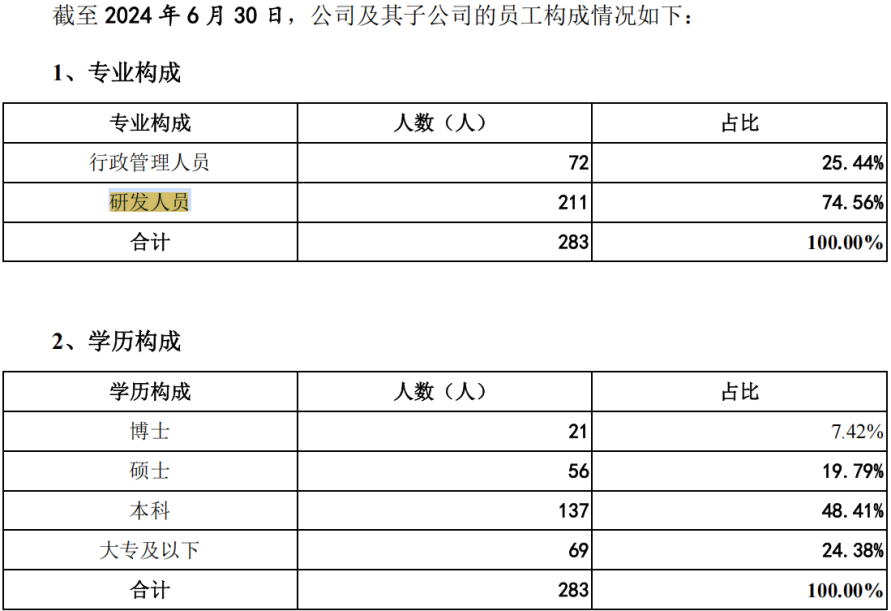

由此可見,從2019年至2024年,該公司在約六年時間內(nèi)僅獲得三項發(fā)明專利。在研發(fā)成果并不十分亮眼的情況下,恒潤生達的研發(fā)團隊卻占據(jù)了公司員工的絕大多數(shù)。截至2024年6月30日,該公司的研發(fā)人員數(shù)量已達72人,占員工總數(shù)的比例高達74.56%。

國內(nèi)CAR-T行業(yè)仍面臨多重挑戰(zhàn)

恒潤生達全部“押寶”CAR-T行業(yè),但目前A股資本市場上,尚未有單獨依靠CAR-T技術而實現(xiàn)上市的企業(yè)。究其原因,尚不明朗的商業(yè)化前景是阻礙相關公司上市的重要因素。

目前我國CAR-T行業(yè)核心技術依賴進口,產(chǎn)業(yè)鏈自主可控性不足。首先,CAR-T生產(chǎn)所需的關鍵設備(如細胞培養(yǎng)設備)和核心原材料(如病毒載體、質粒)仍主要依賴進口,國產(chǎn)替代率較低。例如,慢病毒載體技術長期被海外企業(yè)壟斷,導致生產(chǎn)成本居高不下且供應鏈穩(wěn)定性不足。而且,病毒載體和細胞培養(yǎng)試劑占生產(chǎn)成本的30%-50%,國內(nèi)企業(yè)議價能力弱,易受國際供應鏈波動影響。

其次,國內(nèi)CAR-T療法多集中于CD19、BCMA等成熟靶點,同質化競爭嚴重。例如,2023年國內(nèi)臨床試驗中涉及CD19的占比超過70%,而實體瘤靶點研發(fā)進展緩慢。通用型CAR-T(異體療法)和實體瘤治療技術仍處于早期階段,難以突破免疫排斥和腫瘤微環(huán)境復雜性的難題。

目前高成本與支付難題也制約著CAR-T的商業(yè)化。首先,國內(nèi)已上市的CAR-T產(chǎn)品定價在120萬-129萬元/針,遠超普通患者支付能力。例如,藥明巨諾的倍諾達2023年銷售毛利率雖提升,但年銷售額僅8774萬元,反映出市場滲透率低。而且,醫(yī)保覆蓋有限,目前僅有部分城市惠民險和商業(yè)保險嘗試覆蓋,但賠付比例和覆蓋人群有限,患者自費壓力大。

此外,CAR-T需“一對一”定制化生產(chǎn),無法批量制造,人工操作占比高。單批次生產(chǎn)需耗時2-3周,且對實驗室人員技術要求嚴格,導致單位成本難以降低。

CAR-T行業(yè)的AR-T臨床需求與市場拓展受限。國內(nèi)獲批的CAR-T產(chǎn)品均針對血液系統(tǒng)腫瘤(如淋巴瘤、多發(fā)性骨髓瘤),而占癌癥患者90%的實體瘤領域尚未突破,技術瓶頸包括靶點特異性不足、腫瘤微環(huán)境抑制T細胞活性等。目前僅少數(shù)三甲醫(yī)院具備CAR-T治療資質,且需通過嚴格的資質認證和冷鏈運輸管理。截至2024年,全國具備資質的醫(yī)院不足200家,限制了療法的可及性。

CAR-T行業(yè)競爭加劇并存在監(jiān)管風險。目前國內(nèi)CAR-T研發(fā)企業(yè)已近百家,但多數(shù)聚焦于相同靶點和適應癥。例如,CD19靶點的同質化競爭已呈現(xiàn)類似PD-1的激烈態(tài)勢,未來可能出現(xiàn)價格戰(zhàn)和資源浪費810。2023年FDA調查發(fā)現(xiàn)CAR-T療法可能誘發(fā)T細胞惡性腫瘤風險(如淋巴瘤),盡管尚無直接證據(jù),但已引發(fā)市場對長期安全性的擔憂。國內(nèi)監(jiān)管部門或跟進加強安全性審查,延長臨床試驗觀察期,增加企業(yè)研發(fā)成本。此外,副作用管理(如細胞因子釋放綜合征CRS、神經(jīng)毒性ICANS)仍是技術難點,需投入更多資源優(yōu)化治療方案。

CAR-T行業(yè)還面臨國際化競爭和出海挑戰(zhàn)。目前國產(chǎn)CAR-T產(chǎn)品需滿足國際監(jiān)管標準(如FDA、EMA),但國內(nèi)臨床試驗數(shù)據(jù)積累不足,技術驗證難度大。例如,傳奇生物的Carvykti雖在美國獲批,但需依賴強生的全球渠道資源。海外市場支付體系(如商業(yè)保險覆蓋)雖更完善,但競爭激烈,國內(nèi)企業(yè)需面對諾華、吉利德等巨頭的直接挑戰(zhàn)。

從競品的銷售數(shù)據(jù)看,以同為國產(chǎn)的藥明巨諾的倍諾達為例,該產(chǎn)品于2021年9月獲批上市,2021年-2023年全球銷售額分別為0.31億元、1.46億元、1.74億元,2023年產(chǎn)品營收增速已顯著放緩。由此可見,產(chǎn)品上市只是起點,商業(yè)化驗證仍然是恒潤達生必須面對的終極考驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞