2025-03-26 08:12 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,超穎電子計劃用2.6億元募集資金補充流動資金及償還銀行貸款,占募集資金總額近四成。值得注意的是,超穎電子...

《電鰻財經》文 / 李炳瑤

2024年12月30日,超穎電子電路股份有限公司(以下簡稱超穎電子)上交所主板IPO更新了招股說明書。招股書顯示,超穎電子的主營業(yè)務是印制電路板的研發(fā)、生產和銷售。該公司產品廣泛應用于汽車電子、顯示、儲存、消費電子、通信等領域。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,超穎電子計劃用2.6億元募集資金補充流動資金及償還銀行貸款,占募集資金總額近四成。值得注意的是,超穎電子的資產負債率超七成,且其短期流動性比率落后于同行。此外,超穎電子的收入中的關聯交易占比較高,且?guī)齑嫔唐氛急雀撸履籍a能的消化令人擔憂。

資產負債率超七成 短期流動性比率遠落后于同行

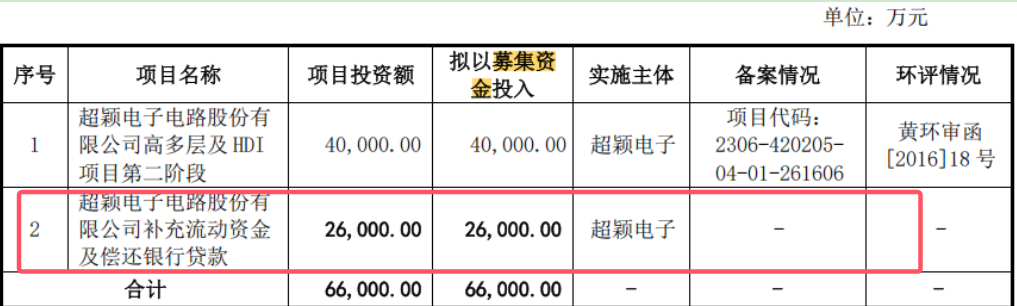

招股書顯示,此次IPO,超穎電子計劃2.6億元用于補充流動資金及償還銀行貸款,占到此次募集資金總額的39.4%。

由此可見,超穎電子計劃用近40%募集資金補充流動資金及償還銀行貸款。然而,2025年1月17日發(fā)布的《上市公司募集資金監(jiān)管規(guī)則(征求意見稿)》對募集資金用途進行了全面收緊,核心內容:1. 禁止超募資金用于補流和償債:明確超募資金不得用于補充流動資金和償還銀行借款,僅允許用于在建項目、新項目或回購注銷。2. 強化主業(yè)導向:要求募集資金原則上必須用于主營業(yè)務,且科創(chuàng)板企業(yè)需聚焦科技創(chuàng)新領域。3. 全流程監(jiān)管:對資金使用進度緩慢、擅自變更用途等行為加強處罰,并禁止關聯方占用募集資金。

上述征求意見稿規(guī)定的例外情形是臨時補充流動資金,即允許對暫時閑置的募集資金進行臨時現金管理或短期補充流動資金,但需滿足:1. 通過募集資金專項賬戶操作;2. 僅能投資安全性高的保本型產品(如結構性存款、大額存單);3. 臨時補流期限不得超過12個月,且需經董事會審議并披露。

但值得注意的是,超穎電子在招股書和問詢函中并沒有對此次IPO用近40%募集資金補充流動資金是否符合上述例外情形做出充分解釋。

從2021年至2023年以及2024年1-6月份(以下簡稱報告期),超穎電子擁有的貨幣資金分別為4.43億元、3.16億元、5.85億元和7.74億元,占當期流動資產的比例分別為19.96%、15.37%、26.06%和30.67%,低于同期該公司的應收賬款余額占比,同期該公司的應收賬款余額占流動資產的比例分別為44.3%、46.85%、43.94%和37.28%,。

超穎電子的應收賬款余額占比較高,交易所在問詢函中要求該公司披露:(1)發(fā)行人對應收賬款逾期的確認時點,應收賬款平均回款期限與信用期是否匹配;(2)前五大應收賬款與前五大客戶銷售收入之間的匹配關系;前五大應收賬款和前五大客戶的賬期、結算方式與發(fā)行人制定的信用政策的匹配關系及報告期內的調整情況;(3)結合客戶群體和目標市場、應收賬款周轉率、實際壞賬損失等,分析應收賬款壞賬準備計提低于同行業(yè)可比公司的原因。

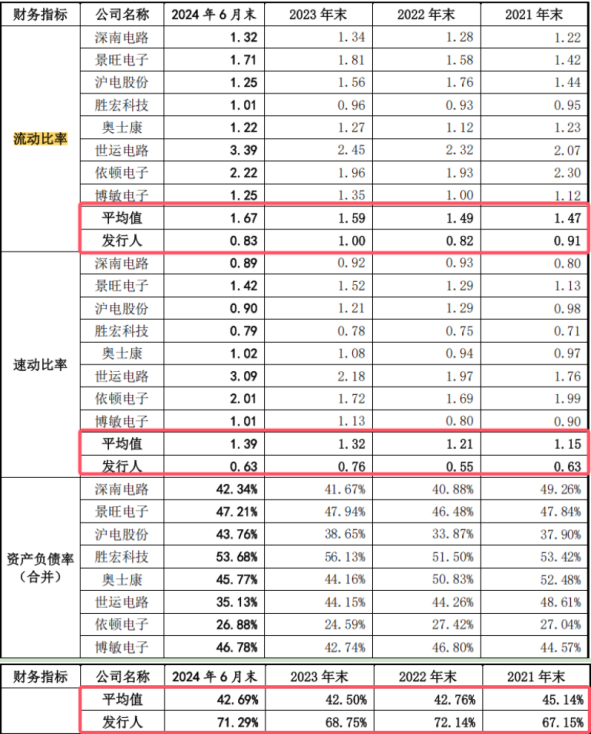

值得注意的是,超穎電子的短期流動性比率遠落后于同行可比公司均值。報告期內,超穎電子的流動比率分別為0.91倍、0.82倍、1倍和0.83倍,同期速動比率分別為0.63倍、0.55倍、0.76倍和0.63倍;同期同行可比公司的流動比率分別為1.47倍、1.49倍、1.59倍和1.67倍,速動比率分別為1.15倍、1.21倍、1.32倍和1.39倍。可見,超穎電子的短期流動性比率遠落后于同行可比公司均值。

同時,值得注意的是,超穎電子的資產負債率明顯高于同行可比公司。報告期內,超穎電子的資產負債率為67.15%、72.14%、68.75%和71.29%,資產負債率相對較高;同期可比公司的資產負債率分別為45.14%、42.76%、42.5%和42.69%。

招股書顯示,報告期內,超穎電子營業(yè)收入分別為378,369.14萬元、351,415.93萬元、365,625.25萬元及194,008.56萬元;歸屬于母公司所有者的凈利潤分別為14,622.69萬元、14,082.80萬元、26,615.53萬元及18,015.07萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為8,464.02萬元、7,512.17萬元、25,613.24萬元及17,259.40萬元,盈利能力較為穩(wěn)定。

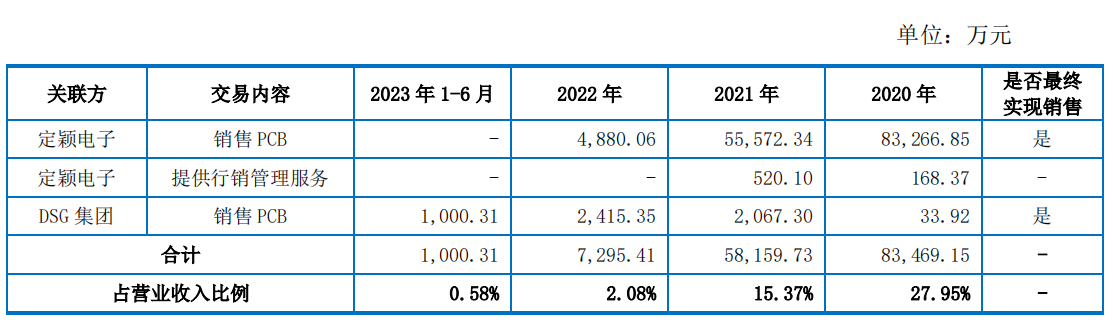

然而,值得注意的是,超穎電子的收入有相當一部分來自關聯交易。招股書顯示,報告期內,超穎電子向定穎電子銷售PCB的金額分別83,266.85萬元、 55,572.34萬元、4,880.06萬元、0萬元;向DSG集團銷售PCB金額分別為33.92萬元、2,067.30萬元、2,415.35萬元及1,000.31萬元;二者合計83469.15萬元、58159.73萬元、7295.41萬元和1000.31萬元,占營業(yè)收入的比例分別為27.95%、15.37%、2.08%和0.58%。

招股書顯示,DYS成立于2006年7月,注冊地位于新加坡,超穎電子自2010年起與DYS開展業(yè)務合作,合作時間較長且合作融洽。2015年1月,定穎電子計劃在新加坡設立Dynamic Holding(發(fā)行人直接控股股東)、超穎投資(發(fā)行人子公司),根據新加坡《公司法》,新設公司至少需一名新加坡居民擔任董事。基于此,定穎電子與DYS協商,由Dynamic Holding、超穎投資聘請DYS的董事TAN TENG LIANG 之配偶林婉惠(新加坡籍)擔任董事。2020年12月,DYS 在新加坡設立 DSG,DSG 承接了 DYS 原有業(yè)務,公司遂與DSG 開展業(yè)務合作。

此外,值得注意的是,2020年和2021年,定穎電子向塞舌爾超穎臺灣分公司支付的行銷管理費用分別為168.37萬元、520.10萬元。

在第一輪問詢中,交易所要求超穎電子披露:(1)發(fā)行人與定穎電子及其關聯方是否存在共同最終客戶的情形,說明客戶名稱、銷售內容、銷售收入及其占比,發(fā)行人未直接向前述客戶銷售的原因;(2)定穎電子對外銷售價格與發(fā)行人對定穎電子銷售價格、發(fā)行人對其他客戶銷售同類產品銷售價格的差異情況及差異原因,分析發(fā)行人與定穎電子關聯交易價格的公允性;(3)向塞舌爾超穎臺灣分公司支付的行銷管理費用的具體內容、定價依據,定穎電子相關人員轉至塞舌爾超穎臺灣分公司前后的薪酬費用情況、支付主體。

庫存商品占比高 新募產能消化令人擔憂

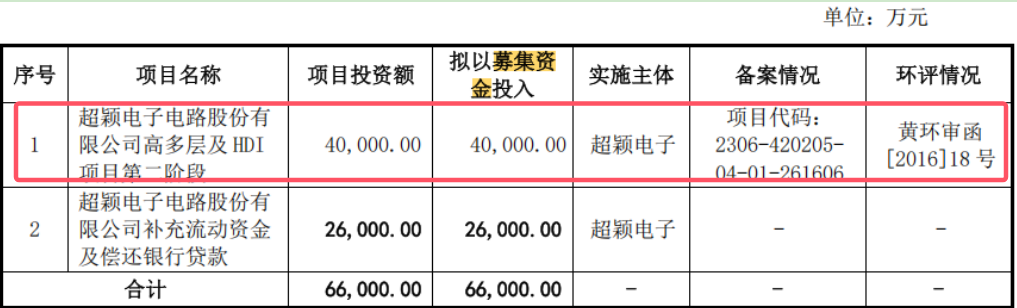

此次IPO,超穎電子計劃4億元用于超穎電子電路股份有限公司高多層及HDI項目第二階段,占此次總募集資金的六成以上。

上述募投項目將為該公司新增年產36萬平方米印制電路板。對此,超穎電子在招股書中表示:報告期各期,該公司的自產產量分別為357.35萬平方米、275.76萬平方米、276.68萬平方米及145.31萬平方米,產能利用率分別為94.21%、90.17%、90.74%及95.99%,保持在較高的水平。隨著公司規(guī)模不斷擴大,有必要進一步提高產能。此次募投項目達產后將新增年產36萬平方米印制電路板,進一步擴大公司生產規(guī)模,供貨能力將得到進一步提升,有利于增強公司的持續(xù)發(fā)展能力和核心競爭力,符合公司長期發(fā)展戰(zhàn)略的需要,此次募投項目投資規(guī)模合理。

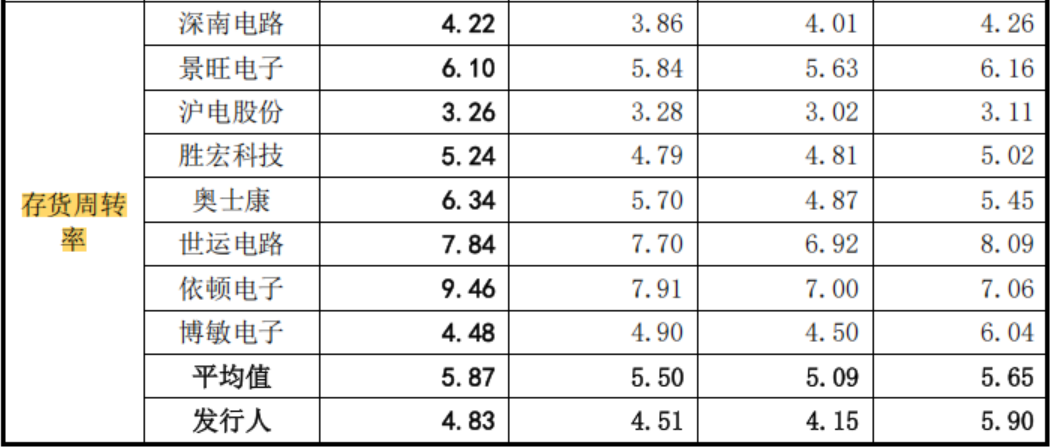

招股書顯示,報告期內,超穎電子的產能利用率分別為94.21%、90.17%、90.74%和95.99%,產能利用率較高。但值得注意的是,報告期內,超穎電子存貨周轉率總體低于同行可比公司的均值。

報告期內,超穎電子的存貨周轉率分別為5.9次、4.15次、4.51次和4.83次,同期同行可比公司的存貨周轉率均值分別為5.65次、5.09次、5.5次和5.87%.

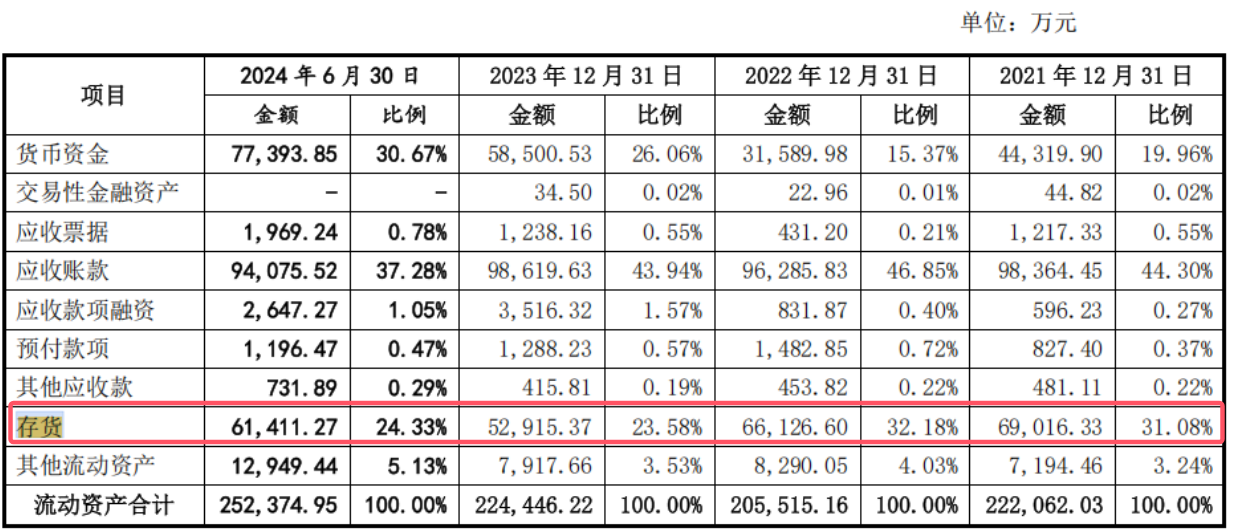

報告期內各期末,超穎電子的存貨賬面價值分別為6.9億元、6.6億元、5.3億元和6.1億元,同期存貨占流動資產的比例分別為31.08%、32.18%、23.58%和24.33%。

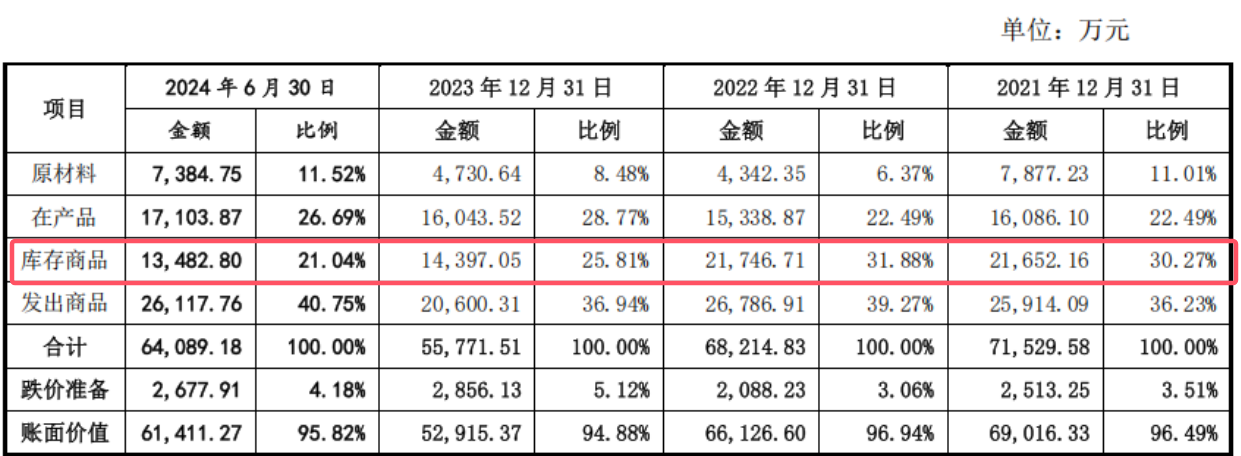

報告期內各期末,超穎電子的庫存商品的賬面價值分別為2.17億元、2.17億元、1.44億元和1.35億元,占當期存貨的比例分別為30.27%、31.88%、25.81%和21.04%。

事實上,對于此次IPO募資的高多層及HDI項目第二階段項目,交易所在問詢函中請發(fā)行人披露:(1)發(fā)行人募投項目的環(huán)評批復過程,目前是否有效,是否符合相關規(guī)定;(2)高多層及 HDI 項目第一階段、第二階段的差異及進展情況,募投項目與現有資產結構、資產規(guī)模的匹配性,對發(fā)行人未來經營、財務的影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞