2025-03-03 10:02 | 來源:新浪證券 | 作者:俠名 | [產業] 字號變大| 字號變小

近年來,唐德影視已站在懸崖邊緣,資產負債率長期維持在90%以上,且有上升趨勢。截至2024年9月,凈資產僅千萬出頭,逼近退市新規紅線。...

近日,唐德影視(9.660,0.07,0.73%)發布《向特定對象發行A股股票上市公告書》,新增股份5038.28萬股將于28日在深圳證券交易所上市。唐德影視本次定增共募集資金4.05億元,將全部用于償還借款及補充流動資金。

近年來,唐德影視已站在懸崖邊緣,資產負債率長期維持在90%以上,且有上升趨勢。截至2024年9月,凈資產僅千萬出頭,逼近退市新規紅線。

業績上,2024年,公司預計營收1.8億元到2.2億元,同比下滑38.42%到47.21%;由盈轉虧,凈虧損2600萬元到3900萬元。

打鐵必須自身硬,靠募資還債又能“解渴”多久?

頻繁踩雷劣跡藝人 電影業務遭遇“滑鐵盧”

公開資料顯示,唐德影視公司主要從事電視劇、網絡劇的投資、制作、發行和衍生業務;電影的投資、制作、發行和衍生業務;活動執行服務等新媒體服務業務;影視劇后期制作服務等業務。其中,主營業務是電視劇、網絡劇的投資、制作、發行和衍生業務;電影的投資、制作、發行和衍生業務。

唐德影視成立于2006年,2015年2月在創業板上市,首發價格為22.83元。截至2025年2月27日收盤,公司股價10.35元,總市值47億元,較歷史高點蒸發逾百億。

唐德影視股價走勢(圖源:wind)

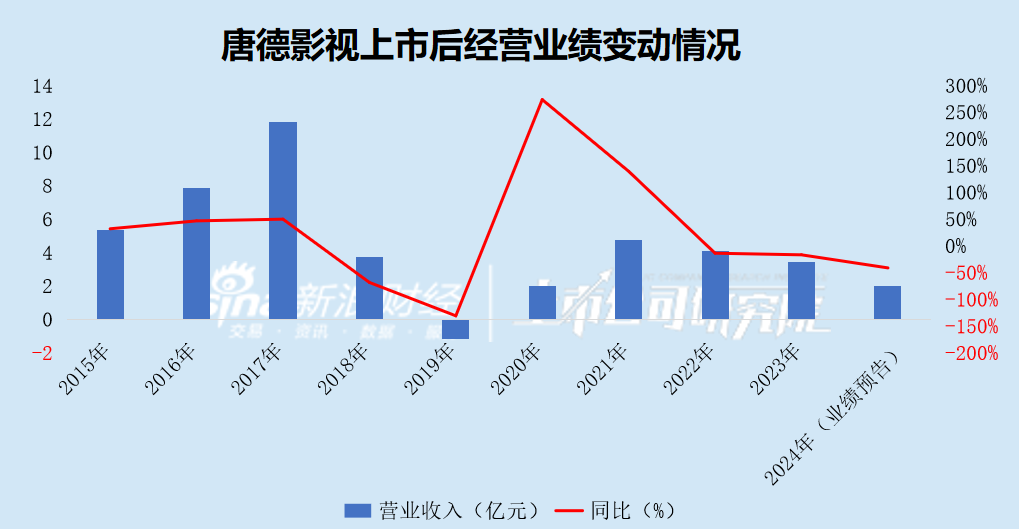

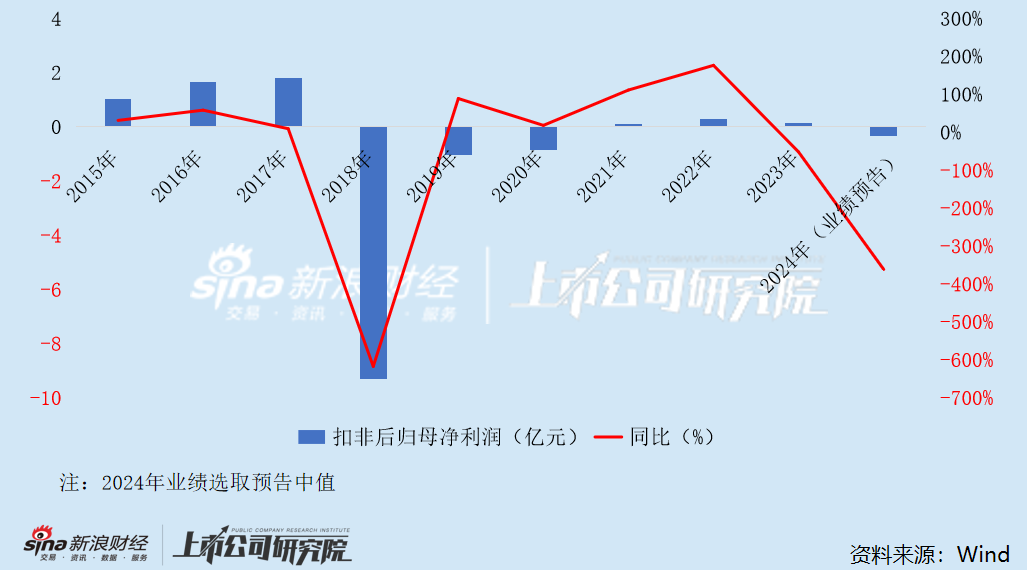

上市初期,公司業績穩定增長,在2017年營收、凈利潤雙雙創下歷史新高,分別達到11.8億元和1.92億元。然而,好景不長,次年公司經營狀況急速惡化,業績斷崖式下滑,此后一蹶不振。

近年來,公司業績持續承壓。2021年、2022年、2023年、2024年1-9月,分別實現營業收入4.76億元、4.10億元、3.41億元、0.58億元,分別同比變動139.27%、-13.88%、-16.90%、-74.70%;實現歸母凈利潤0.10億元、0.27億元、0.13億元、-0.74億元,分別同比變動111.16%、176.24%、-52.29%、-4549.52%。

2024年度,公司預計實現營收1.8億元到2.2億元,上年為3.41億元,同比下滑35%到47%;凈虧損2600萬元到3900萬元,上年為盈利1705.95萬元,同比下滑252%到329%。

公司稱,受項目周期、排播及檔期等因素影響,公司形成收入的影視劇同比減少,導致公司整體營業收入同比下降,公司歸屬于上市公司股東的凈利潤預計下降。

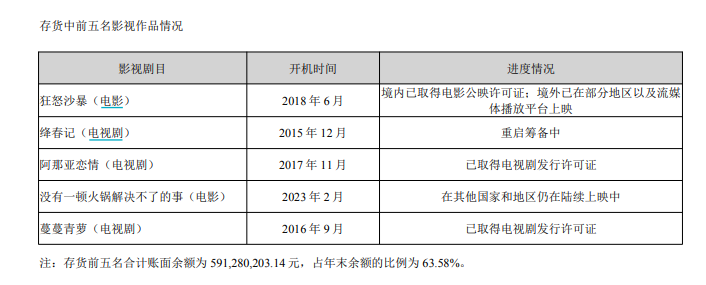

值得注意的是,公司存貨減值風險畸高,面臨盈利能力承壓。截至2024年6月末,公司存貨余額8.16億元,占流動資產的43.87%,占總資產的43.04%。

公司存貨主要為在制和已完成制作影視劇作品以及劇本,其中,前五名影視作品合計賬面余額為5.91億元,占期末余額的比例為63.58%。

圖源:《2024年半年度報告》

上述5部影視作品中,公司僅在《狂怒沙暴》(電影)及《阿那亞戀情》(電視劇)擔任執行制片方,其余三部均為非執行制片方。

一般而言,非執行制片方在版權收益分配中話語權較低,通常按協議約定獲得固定比例或特定區域/類型的版權收益。

由公司擔任執行制片方的唯二影視作品中,《阿那亞戀情》早在8年前就已開機,然而,2018年3月殺青當天,原主演之一高云翔因涉嫌性侵在澳大利亞被起訴。其婚內出軌行為導致公眾形象瞬間崩塌,唐德影視以“違反社會公德導致項目無法發行”為由,起訴高云翔索賠6382萬元,并申請凍結其名下資產。案件一審判令高云翔向唐德影視賠償損失、利息、違約金、律師費等合計5493.08萬元,2023年二審維持原判。

受原主要演員負面事件影響,公司對該劇進行了更換主要演員的修改制作,并于2019年12月取得《電視劇發行許可證》,但截至目前尚未在國內公映。

無獨有偶,《狂怒沙暴》也慘遭“滑鐵盧”。2018年,該片在上海國際電影節宣布開機,當時新聞報道稱有望在2019年上映。

然而,因資金鏈斷裂、導演中途退出、疫情等因素,項目多次延期,最終于2023年7月6日首先在沙特阿拉伯公映,隨后在土耳其、俄羅斯等國家小范圍上映。7月28日,《狂怒沙暴》登陸流媒體Netflix,宣告著該片的院線之旅結束,全球票房僅168.2萬美元(約1224.78萬元人民幣),遠低于5億元制作成本。

時至今日,該片仍未實現內地上映,豆瓣評分5.0(滿分10.0),好評率(四星以上)不到10%。《2024半年度報告》顯示,該片境內已取得電影公映許可證。但從目前的口碑和輿論來看,即便實現內地上映,其票房收入也令人擔憂。

《沒有一頓火鍋解決不了的事》作為公司唯二已上映影片,其票房也一言難盡。

該片原定2024年1月13日上映,后改檔至五一檔,試圖借助節日流量突圍,但遭遇《末路狂花錢》《九龍城寨》等強片擠壓,排片率持續走低。上映僅5天后(5月5日)宣布撤檔,成為五一檔唯一撤檔影片,引發輿論對“票房注水”和“質量缺陷”的質疑。撤檔后迅速轉投流媒體(優酷免費上線),進一步削弱院線票房潛力。

截至2024年6月7日,該片全球票房為755萬美元(約5442萬元人民幣),而影片制作成本約8000萬元人民幣,全球票房僅覆蓋成本的68%,導致投資方(“百納千成(5.070,0.07,1.40%)”主控出品)虧損近3000萬元,唐德影視作為非執行制片方更是難分到一杯羹。。

目前,該片豆瓣評分僅4.8,甚至比《狂怒沙暴》還低;共73480人評價,其中20%給出了1星差評。

公司坦言,如果相關影視作品完成后,未能通過主管部門的審查或影視作品預計銷售價格低于制作和發行成本時,相關劇本在題材、內容等方面與國家現有政策相抵觸,或編劇、導演、制片以及演員等演職人員的個人言行、社會形象等如出現負面事件,而導致其較長時間內難以立項或播出時,將面臨存貨跌價的風險。

頻繁踩雷劣跡藝人,電影業務頻遭滑鐵盧,唐德影視還值得觀眾信任嗎?

債務風險畸高 募資補流能否持續?

近年來,唐德影視資金儲備匱乏,流動性緊張,面臨嚴峻的償債壓力和財務風險,已站在懸崖邊緣。

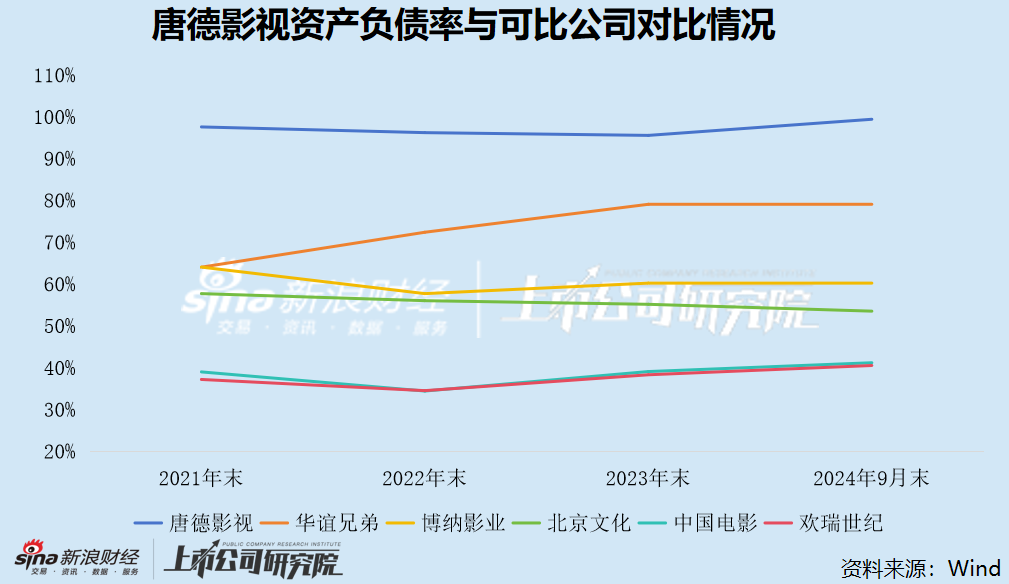

資本結構方面,報告期內,公司資產負債率分別為97.55%、96.18%、95.52%、99.38%,始終維持在95%以上,2024年9月末已逼近100%,財務風險畸高;同期,行業均值為37.49%、36.98%、36.22%、36.05%。公司負債水平遙遙領先于影視同行,比排名第二的華誼兄弟(2.680,0.03,1.13%)也高出近20個百分點。

償債能力方面,報告期內,公司流動比率分別為1.01、1.03、1.04、1.00,速動比率分別為0.47、0.50、0.61、0.55,其中,速動比率長期低于理論安全值。2024年9月末,公司營運資金為-284.28萬元。

同時,公司以固定回報聯合制作影視劇形式形成的有息負債金額較高,其他應付款余額高達12.92億元,主要系借款及利息、影視劇分賬收益款、固定回報項目投資款及利息,是貨幣資金余額的9倍。

其次,公司現金流狀況也不太樂觀,報告期內,經營活動現金流量凈額分別為1.22億元、-0.88億元、0.23億元、-0.73億元,合計凈流出0.16億元左右。

造成這種現狀的原因,與公司業務模式有關。截至2024年9月末,公司預付賬款賬面價值5.77億元,其中賬齡1年以內占比18.42%,1~2年占比22.38%,2~3年占比21.92%,3年以上占比37.28%。公司賬齡1年以上且余額在500萬元以上的主要預付款項共計4.40億元,占預付款項賬面價值的比例為76.25%,占1年以上的預付款賬面價值的比例為93.47%,主要為預付影視劇聯合攝制款項及預付影視劇制片款,占比95.47%。

算上2.35億元應收賬款,公司應收款項余額高達8.12億元,是前三季度營收的14倍之高。

為優化資產負債表結構,降低財務風險,公司2020年6月發布《向特定對象發行A股股票預案》,擬募集資金4.95億元,扣除發行費用后擬全部用于償還借款及補充流動資金。

然而,公司定增之路并非一帆風順,前后歷時4年半之久。

深交所就公司定增事項共下發三輪審核問詢函,其中,僅第一輪審核問詢函的回復報告,公司就修訂了7次之多,定增預案也修訂了2次。

經過兩次修訂后,公司募資規模降至4.13億元,較原計劃縮水16.57%。

一直到今年1月,公司定增事項才獲得證監會同意注冊批復。公告顯示,公司本次發行的募集資金總額為4.13億元,扣除各項發行費用后,實際募集資金凈額為4.05億元。

雖然本次定增一定程度上可以緩解公司現存財務壓力,但相較于近13億元的龐大債務規模仍是杯水車薪。

更值得注意的是,2024年9月末,公司凈資產僅剩1175.66萬元,逼近退市紅線。

根據《深圳證券交易所股票上市規則》第9.3.1條第(二)款規定,若上市公司最近一個會計年度經審計的期末凈資產為負值,將觸及退市風險警示情形。

短暫“解渴”后,唐德影視是否還會走上退市的不歸路?

《電鰻快報》

手機版

手機版

相關新聞