2025-02-17 13:48 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

在不到4年時間里,首航新能的營業收入從18個億增長到44個億,然后又直線下滑到14億,利潤從高峰期的8億多,下滑到1億多。有分析人士表示,這些財務數據的變化真是大起大落...

證監會近期宣布同意深圳市首航新能源股份有限公司(下稱“首航新能”)首次公開發行股票并在創業板上市的注冊申請。

據悉,首航新能創業板IPO于2022年6月16日獲受理,歷時近3年,擬募資金額從開始的35.12億元降至約12.11億元,這場IPO可謂一波三折。

近3年間,雖然獲得了寧德時代(270.120, 0.41, 0.15%)投資入股,但首航新能主營業務中的境外收入占比接近八成,客戶集中度也較高,至今沒有改觀,受海外市場變化影響,業績也是大起大落。在2024年上半年,首航新能的儲能電池產能利用率僅24.31%,上市募資擴產的必要性受到質疑。

分析人士提醒,“需重點關注首航新能的境內市場開拓進展及應收賬款回收情況。”

“過山車”般的業績

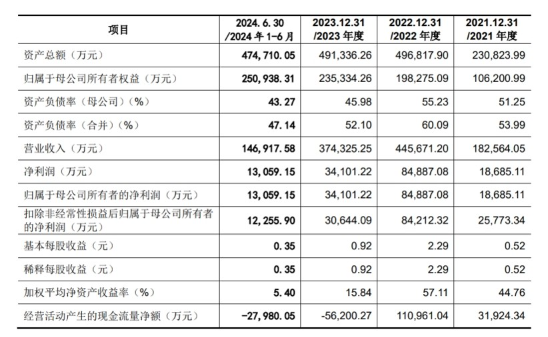

招股書顯示,首航新能2021年度、2022年度、2023年度和2024年1-6月,公司營業收入分別為18.26億元、44.57億元、37.43億元和14.69億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為2.58億元、8.42億元、3.06億元和1.23億元。

在不到4年時間里,首航新能的營業收入從18個億增長到44個億,然后又直線下滑到14億,利潤從高峰期的8億多,下滑到1億多。有分析人士表示,這些財務數據的變化真是大起大落,先是兩三倍的增長,然后是下滑到腳踝。

首航新能業績波動如此之大,與其收入來源非常集中有關。

首先是境外銷售收入占比較高,2021年度、2022年度、2023年度和2024年1-6月,首航新能主營業務收入中的境外銷售收入占主營業務收入的比例分別為88.01%、89.61%、75.57%和83.19%。此外,報告期內,首航新能前五大客戶的銷售額占營業收入的比例分別為60.00%、65.20%、49.40%和51.72%,對主要客戶的銷售集中度相對較高。其中,意大利市場更為關鍵,單第一大客戶ZCS就貢獻了超三成營收,大客戶和跨境貿易風險顯著。

首航新能在招股書中也坦言,如果未來主要銷售國家或地區的當地經濟環境和行業政策等發生不利變化,如實施“雙反”政策等,或者主要客戶經營發生重大不利變化,或其給予公司訂單量較大幅度減少,都會對經營業績產生不利影響。

而且,目前首航新能依賴大客戶及海外市場的問題并未出現緩解的跡象。

分析人士認為,首航新能開拓國內市場存在明顯的短板。首先是渠道方面,首航新能缺乏陽光電源(68.460, -1.18, -1.69%)、華為等企業的國內經銷商網絡,工商業及地面電站市場拓展緩慢;在技術路線上也有局限性,大功率產品缺失,缺乏適配集中式光伏電站的3MW+逆變器及儲能系統,技術儲備相對落后;在研發投入上,2024年首航新能的研發費用率僅3.8%,低于陽光電源(6.2%)和華為(超10%)。

如果目前的市場格局沒有改變,海外市場有任何風吹草動,對于首航新能來說,就可能是一場疾風驟雨。

疑點眾多,監管曾多次問詢

首航新能背后還有寧德時代的影子,也因此被交易所多次問詢。2021年7月,深創投、紅土創業、同創致隆等公司增資入股首航新能,使其估值達到70億元。同年11月,首航新能引入領匯基石、華金領翊、智數投資、加法貳號和長久集團等多家投資機構增資,合計融資1.5億元,投后首航新能估值迅速漲至100億元。

同年12月,首航新能再獲寧德時代全資子公司問鼎投資2.3億元融資,寧德時代成為首航新能的第八大股東,持股3%。彼時有消息稱,首航新能給予寧德時代77折優惠,對應的首航新能投后估值僅77.32億元。交易所關注到了該問題,并要求首航新能說明原因。首航新能當時回應稱,引入寧德時代子公司問鼎投資是因其為重要供應商,旨在整合上下游資源。

2021年12月,首航新能員工持股平臺皓首為峰,投資轉讓部分股權給遠望咨詢、興睿永瀛以及許韜好友劉強,首航新能估值達103億元。若按103億估值計算寧德時代所持的股權,價值達3.09億元,與實際2.3億元相差7731.96萬元,首航新能將該差值作為股份支付費用并計入公司非經常性損益,致使其2021年凈利潤同比下降4.77%。

寧德時代入股首航新能后,雙方交易構成關聯交易,監管對此多次問詢。

在第一輪問詢中,交易所要求首航新能說明與寧德時代開展合作前,和同類型原材料主要供應商的合作狀況,相關交易的公允性,以及是否與第三方交易價格存在較大差異。但首航新能申請豁免披露與寧德時代及同類型原材料主要供應商的相關采購金額、數量、單價等信息;在第二輪問詢時,交易所要求首航新能結合寧德時代電芯產品的對外銷售價格、毛利率等具體情況,說明采購價格的公允性。首航新能僅披露了向寧德時代的采購額占后者收入的比例,采購價格仍未清晰。

此外,招股書顯示,首航新能此次募集資金,按輕重緩急投資五方面項目,包括首航儲能系統建設項目、新能源產品研發制造項目、研發中心升級項目、營銷網絡建設項目、補充流動資金。

(上市募集資金用途)

然而,2024年上半年,首航新能的光伏逆變器產能利用率為61.6%,儲能電池產能利用率僅為24.31%,募資擴產的必要性令人質疑。

(近年來產能利用率情況)

還值得注意的是,首航新能的應收賬款余額較大,可能對經營活動產生的現金流量產生不利影響。2024年上半年,應收賬款余額達14.18億元,占營收96.57%,周轉率驟降至1.08次/年。

“需重點關注首航新能的境內市場開拓進展及應收賬款回收情況”,分析人士認為,首航新能上市短期利大于弊,可以解決資金缺口、優化治理,但長期來看風險顯著,主要是市場單一性以及技術轉化效率問題。如果首航新能無法在2025年內證明其儲能業務的成長性,或面臨股價低迷、再融資困難等困境。

《電鰻快報》

熱門

手機版

手機版

相關新聞