2025-02-13 13:32 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

盡管百果園一再強調虧損只是“陣痛”,但高管和大股東頻繁的減持行為還是暴露了其內部信心缺失的殘酷真相。

“水果連鎖零售第一股”百果園登陸資本市場后,沒能如愿高歌猛進,日子反而過得愈發艱難。

2月3日,百果園向港交所遞交2024年業績預警。據公告顯示,報告期內公司總收入預計將較2023財年的113.91億元下降不超過15個百分點,公司擁有人應占虧損約為3.50億元至4.00億元,而2023年同期為盈利3.21億元。值得注意的是,這是百果園自成立以來首次錄得年報虧損。結合2024年上半年披露的數據來看,7-12月百果園至少虧掉了4.39億元。

與此同時,百果園門店規模大幅收縮,年內凈關閉965家門店至5116家,約92.7%集中在下半年停業。2024年初,創始人余惠勇在“黃金十年戰略”發布會上高調提出的“千億萬店”目標猶言在耳,如今卻似乎隨著業績虧損和撤城關店漸行漸遠。投資者們紛紛“用腳投票”,春節假期后的首個交易日,百果園股價一度觸底至1港元/股。截至發稿日收盤,公司最新市值僅為19.86億港元,與上市首日相比蒸發近80%。

性價比路線擠壓利潤空間 免加盟費、大力補貼難留加盟商

水果零售產業素來具有鏈條長、高損耗、高成本等特點,市場競爭格局極度分散,百果園不僅要面對傳統水果攤、農貿市場的競爭,還要應對生鮮電商、社區團購等新興模式的沖擊。2024年,受宏觀經濟影響,中國消費市場出現消費降級,消費者對價格更為敏感,百果園的高溢價水果與大眾追求的“質價比”需求不符,導致目標客群流向其他零售渠道。

據中期業績報告顯示,2024年上半年,百果園中高端水果招牌果和A級水果的銷售額約為總營收貢獻64%,與2023年同期相比減少3個百分點。低價水果的銷售額占比雖然有所上升,但由于毛利率較低,難以彌補高端水果銷售下滑帶來的利潤損失,報告期內公司整體毛利潤同比減少13.2%。

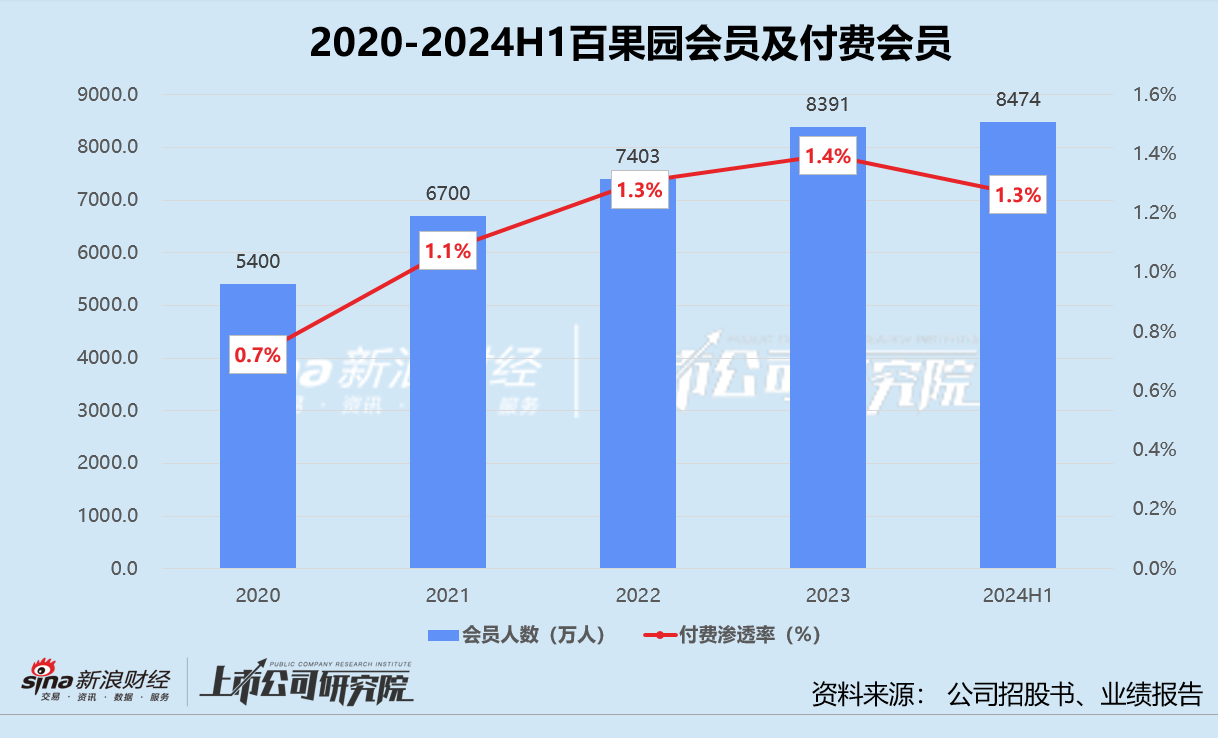

高價水果賣不動,會員黏性也不及預期。截至2023年12月31日,百果園的普通會員和付費會員數量分別為8391萬人、117萬人,付費會員月復購率高達76%。但2024年前6個月,公司會員數量累計8474萬人,僅較2023年末微增1.0%,增速明顯放緩;付費會員共計107萬人,同比不升反降6.1%,比2023年末整整減少10萬人,付費滲透率跌回2022年同等水平。

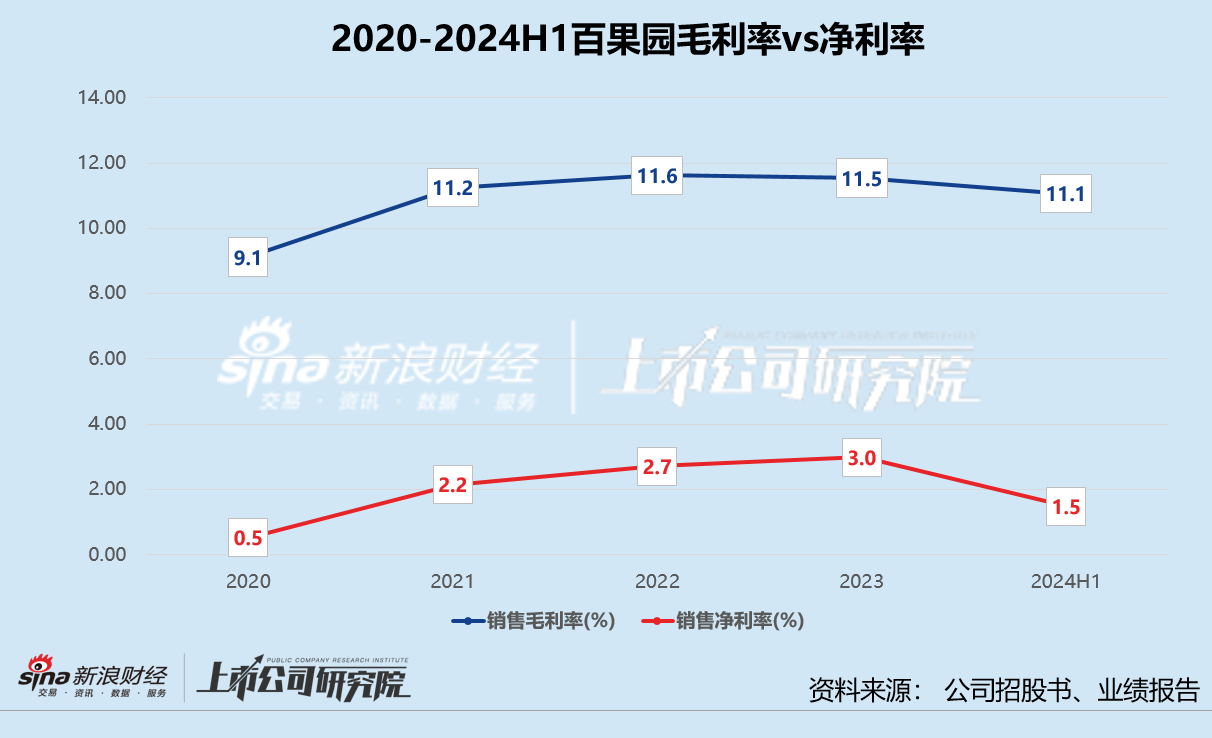

更令人擔憂的是,百果園的盈利能力一直不盡如人意。2019-2023年期間,公司毛利率保持在9%-11%左右,凈利率則穩定在3.0%以內。2024年,百果園對旗下6000余家門店進行大刀闊斧翻新、聘請明星楊冪擔任“美好生活大使”、開展各類線上線下營銷活動,僅上半年銷售費用就同比激增22.6%,近乎吞掉了一半的毛利潤。

同年8月,百果園又啟動“高品質高性價比戰略”,重新調整定價策略,拓展低端價格帶產品。盡管少量爆款拉動部分品類銷量增長,但從結果來看,低毛利產品的規模化銷售也許正是其虧損加劇的“罪魁禍首”。2024年上半年,百果園的毛利率和凈利率再次走低,前者降至11.1%,后者僅為1.5%。

不賺錢的窘迫現狀,讓加盟商和公司總部之間隱秘的矛盾浮出水面。據公開報道顯示,百果園經銷商曾向媒體表示,加盟門店一天只能賣4-5斤的產品,公司卻強制要求進貨50斤,處理不了只能放壞,而損耗的產品要到達30%才能上報總部。

部分加盟商為了維系門店運營,要么使用腐爛水果制作果切,要么將隔夜水果存放冰箱后次日充當鮮果售賣,亂象頻出對百果園品牌形象造成極大的負面影響。輿論危機之下,門店客流和產品收入進一步減少,租金和人工剛性支出卻難有縮減空間,加盟商最終陷入營收、凈利雙降的惡性循環,唯有閉店及時止損。

為了不動搖自身的商業模式根基,百果園采取多種方式吸引潛在加盟商。公司發布的2025年加盟超級補貼政策顯示,從2024年8月開始到2025年7月底,總部將暫停收取特許權使用費,并為新加盟店提供開業補貼,第一年度給予門店每月營業額的4%補貼,第二年度下調至2%。以普通門店每月最低15萬的營業額測算,兩年補貼總額可達10.8萬元。

只是,若不處理單店經營效率不斷惡化、總部管控能力薄弱等核心問題,一味降低成本門檻又能留住多少加盟商呢?

高管大股東輪番減持 變更募資用途補流

盡管百果園一再強調虧損只是“陣痛”,但高管和大股東頻繁的減持行為還是暴露了其內部信心缺失的殘酷真相。

據港交所的股權披露權益平臺公開信息顯示,百果園的常務副總裁兼執行董事焦岳分別于2024年5月至6月、9月、11月至12月減持了公司750.70萬股、1000萬股、2132.05萬股。2025年1月13日,他再次拋售114.65萬股,持股比例由2023年上市初的7.66%降至4.05%。若按照對應每股平均價格推算,焦岳已累計套現6719.76萬港元。

公司的獨立非執行董事吳戰篪也在2024年11月11日以每股1.57港元的價格清倉了持有的20萬股份。相較年初買入時的3.38港元/股均價,吳戰篪在短短11個月內“血虧”53.7%,平均每天虧損1180.52港元。

(來源:股權披露權益平臺)

(來源:股權披露權益平臺)

陪跑近10年的機構投資方天圖投資同樣失去了耐心。2024年9月至11月,Tian Tu Capital Co., Ltd.(深圳市天圖投資管理股份有限公司)及創始合伙人王永華通過7輪減持累計將約1.02億港元落袋為安,持股比例從2024年8月百果園H股全流通后的11.46%驟降至4.68%。

同期,機構旗下的兩個出資平臺Shenzhen Tiantu Capital Management Center (Limited Partnership)深圳天圖資本管理中心(有限合伙)和Beijing Tiantu Xingbei Investment Center (Limited Partnership)北京天圖興北投資中心(有限合伙)則分別減少了3255.70萬股、1517.60萬股,減持金額合計7285.31萬港元,對百果園的持股比例雙雙降至5%以內。

結合招股書披露的數據分析,天圖投資2015年對百果園首輪投資時的每股對價約為2.16元,2017年參投每股成本漲至4.22元,資本化完成后的1.77億股股份平均價格約為2.31元/股,折合2.46港元/股。而2024年“解套”之際,平均出售價低至1.49港元,虧損幅度接近四成。

業績欠佳、底氣不足,百果園透露出的流動性危機信號不容忽視。

據2月7日的公告顯示,公司于2023年1月完成全球發售及上市,經扣除承銷傭金和上市相關費用后,所得款項凈額(包括部分行使超額配股權而募集的所得款項)約為4.74億港元。截至2025年2月7日,百果園已動用募集資金2.36億港元,約占募集凈額的49.9%。

綜合考慮經營狀況和業務策略后,董事會批準公司變更未動用的募集資金凈額用途,原計劃用于改善及提升運營及供應鏈系統的2.18億港元銳減至119萬港元。其中,1.64億港元改作為運營資金及其他一般企業用途,4200萬港元用作升級及改善核心骨干信息科技系統及基礎設施。換而言之,未動用募資凈額中約68.9%用途改為補充流動性。

百果園調整募資用途,本質上是應對“高端定位失效、加盟模式失衡、資本市場陰跌不止”三重壓力的無奈之舉。在緩解資金鏈壓力后,百果園能否改善經營狀況、實現逆襲,還需時間檢驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞