2025-02-13 11:21 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

2024年8月,嶺南股份突發公告稱,無法按期兌付嶺南轉債本息,拉開了兌付危機的序幕。此后,債務“暴雷”的火越燒越大,截至2025年1月17日,累計訴訟、仲裁事項的涉案金額合...

近日,嶺南股份(3.600, 0.10, 2.86%)披露重大訴訟事項,因“嶺南轉債(71.372, 0.00, 0.00%)”到期無法兌付本息,“嶺南轉債”受托管理人廣發證券(15.990, 0.01, 0.06%)股份接受176名“嶺南轉債”債券持有人的委托,向廣東省中山市中級人民法院提起訴訟,涉案金額暫計至2025年1月6日為2.26億元。

2024年8月,嶺南股份突發公告稱,無法按期兌付嶺南轉債本息,拉開了兌付危機的序幕。此后,債務“暴雷”的火越燒越大,截至2025年1月17日,累計訴訟、仲裁事項的涉案金額合計高達3.01億元。算上此次重大訴訟事項,公司因“嶺南轉債”訴訟面臨5.27億元巨額索賠。

自2019年起,嶺南股份的經營業績斷崖式下滑,深陷持續虧損泥潭。2024年度,公司預計營業收入規模大幅下降,凈虧損9億元到13.5億元,虧損規模同比擴大。

未彌補虧損超過實收資本

嶺南股份創立于1998年,2014年在深交所中小板上市。上市后,嶺南股份圍繞“生態+文旅”的戰略發展方向,聚焦規劃設計、水利水務水環境、市政與園林、文化科技與旅游等業務,通過旗下園林、市政、水務、設計、文化旅游五個子集團緊密協同,為客戶提供從投資、規劃、建設到運營的一站式服務。

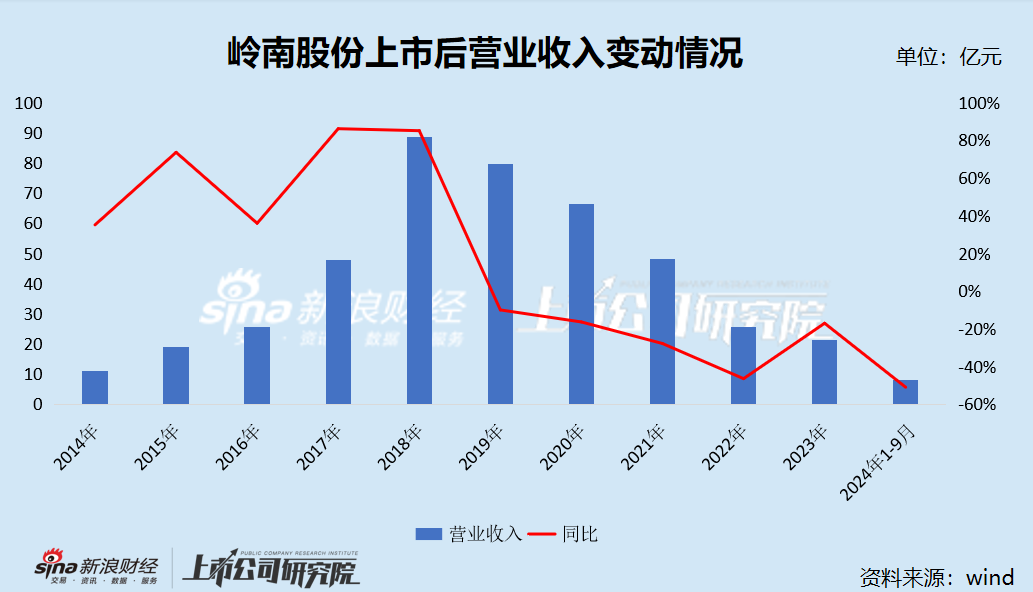

上市初的四年間,嶺南股份的經營業績穩定增長,在2018年達到頂峰,營業收入、凈利潤分別高達88.43億元和7.99億元,雙雙創下歷史紀錄。

然而,好景不長,自2019年起,嶺南股份的經營業績斷崖式下滑,就像坐上過山車一般。

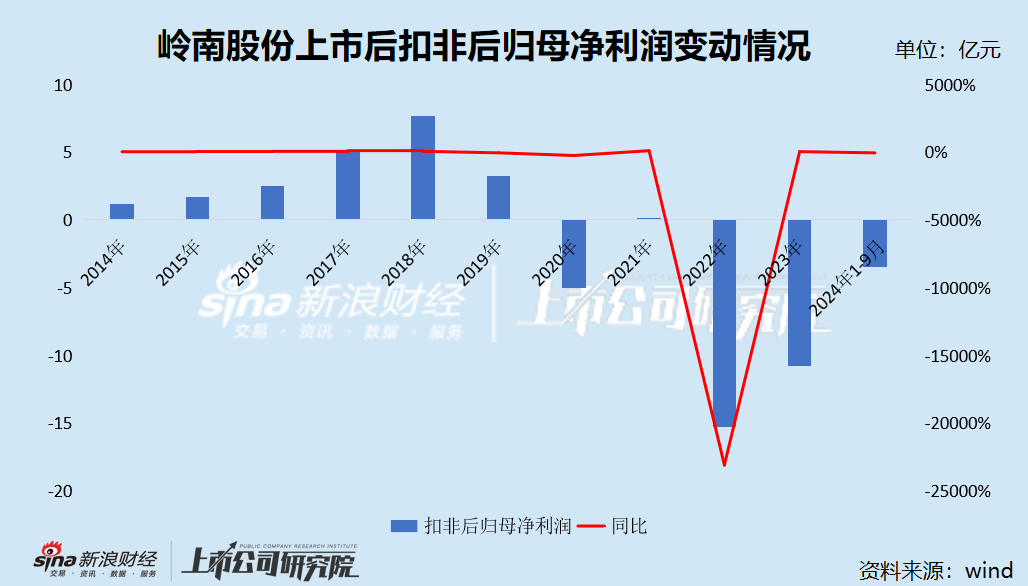

2021年、2022年、2023年、2024年1-9月(下稱“報告期”),嶺南股份的營業收入分別為47.99億元、25.69億元、21.30億元、8.05億元,分別同比變動-27.84%、-46.48%、-17.08%和-51.02%;凈利潤分別為0.51億元、-15.41億元、-11.29億元和-2.77億元,分別同比變動111.34%、-3106.26%、26.73%和-32.68%。

整體來看,收入端,嶺南股份2023年的營收僅是2018年的四分之一,且2024年延續下滑趨勢。利潤端,僅2022年、2023年兩年的累計凈虧損額就已高達26.7億元,2024年預計虧損規模進一步擴大。

根據《2024年度業績預告》,嶺南股份預計2024年度歸母凈利潤為-9億元到-13.5億元,扣非后歸母凈利潤為-9.7億元到-14.2億元。

嶺南股份表示,營業收入與去年同期相比有較大幅度下滑,因行業受周期性及市場供需變化的影響,業主方投資縮減,公司新增訂單不達預期,施工收入下降明顯;受累于部分業主方財政困難,公司工程業務結算周期拉長、應收賬款回款延遲等原因,制約了公司在建項目的施工進度。

2024年度仍出現較大規模虧損,主要系營業收入規模大幅下降,項目毛利無法覆蓋日常經營費用,同時因計提各項減值準備,進一步削減營業利潤。

一方面,日常經營費用整體較去年同期有所下降,但財務費用仍維持一定的規模,主要因公司融資規模較大,利息支出較大,加上因資金緊張債務逾期,產生一定的罰息、違約金等額外支出。另一方面,本年根據相關會計準則計提的各項減值準備有所上升,主要系因子公司經營業績不達預期,相應計提商譽減值準備,以及因部分應收賬款回款滯后,賬齡增加,相應計提的壞賬減值準備也有所增加。

按照業績預告的數據測算,截至2024年末,嶺南股份的未彌補虧損約為19.77億元到24.27億元,超過實收資本總額。

資產減值風險極其嚴峻

自上市以來,嶺南股份大舉跨界并購:

2015年6月,嶺南股份以現金5.5億元收購恒潤科技100%股權,評估增值率高達522.99%。出讓方承諾,恒潤科技2015年至2018年實現的扣非后歸母凈利潤分別不低于4200萬元、5500萬元、7200萬元、8660萬元,盈利承諾完成率分別為104.94%、106.55%、103.52%和152.24%,除2018年外其余年份均涉嫌精準達標。

2016年10月,嶺南股份發行股份及支付現金購買德馬吉100%股權,交易價格3.75億元,評估增值率高達1487.57%。出讓方承諾,德馬吉2016年至2018年實現的扣非后歸母凈利潤分別不低于2500萬元、3250萬元、4225萬元,盈利承諾完成率分別為104.76%、108.87%、105.40%,均涉嫌精準達標。

2017年11月,嶺南股份協議受讓微傳播23.3%股權,交易價格2.47億元,評估增值率高達834.74%。出讓方承諾,微傳播2017年至2019年實現的扣非后歸母凈利潤分別不低于8000萬元、10400萬元和12480萬元,盈利承諾完成率分別為101.28%、100.44%、76.57%,三年的承諾完成率為91.01%,其中2017年、2018年涉嫌精準達標。

2018年1月,嶺南股份發行股份及支付現金收購嶺南水務75%股權,交易價格4.5億元,評估增值率高達253.9%。出讓方承諾,嶺南水務2017年至2019年實現的扣非后歸母凈利潤分別不低于6250.00萬元、7813.00萬元、9766.00萬元,盈利承諾完成率分別為103.52%、101.95%、104.62%,均涉嫌精準達標。

不難看出,上述并購標的的盈利質量堪憂,業績承諾要么不達標,要么精準達標。

頻繁的并購行為,在短期內的確助推了嶺南股份業績快速增長,但同時也埋下了業績“暴雷”的隱患。

由于投資決策過于激進,收購溢價率過高,嶺南股份積累了巨額商譽,2018年末一度高達10.97億元,占期末凈資產的29.40%。

隨著子公司業績不達預期,2020年、2022年、2023年,嶺南股份分別計提商譽減值損失2.15億元、2.67億元、1.92億元,累計減少公司凈利潤6.74億元。

截至2023年末,嶺南股份商譽賬面價值4.08億元。

除商譽減值外,嶺南股份的壞賬風險及合同資產減值風險也極其嚴峻。

報告期內,嶺南股份應收賬款的期末余額分別為21.87億元、26.51億元、25.89億元和24.98億元,占各期營業收入的比例分別為45.57%、103.19%、121.55%和310.31%,呈現逐年快速上升趨勢。

各期合同資產的期末余額分別為75.85億元、63.59億元、59.60億元和57.68億元,占流動資產的比例分別為60.87%、57.35%、59.16%和62.09%,占總資產的比例分別為39.74%、36.93%、37.62%和38.70%。

債務“暴雷” 曾一度瀕臨退市

2024年4月30日,嶺南股份披露部分債務逾期事項,打響了債務“暴雷”的第一槍。

公告顯示,嶺南股份生態環境建設業務板塊受基建、園林綠化、水務水環境工程行業景氣度下滑、地方財政資金緊張等因素影響,板塊業務近年來業績下滑,工程回款難,整體未及預定目標,公司現階段暫時面臨流動資金緊張,公司及個別子公司階段性出現個別債務未能如期償還的情形。

截至2024年4月29日,公司及子公司在銀行、商業保理公司等金融機構的逾期債務合計2.25億元,超過公司2023年經審計凈資產的10%。

2024年8月7日,嶺南股份披露重大風險提示,公司現有貨幣資金無法覆蓋嶺南轉債本息,“嶺南轉債”存在重大兌付風險。

據悉,嶺南股份于2018年8月14日公開發行660萬張可轉換公司債券,發行總額6.6億元,期限6年。

截至2024年7月31日,“嶺南轉債”剩余金額為6.45億元。公司現有貨幣資金仍不足覆蓋“嶺南轉債”兌付金額,存在較大資金缺口,公司在可預見的未來兩周內,也沒有大額的資金流入。本次可轉債到期,公司自身無足夠的資金進行兌付,“嶺南轉債”大概率會發生兌付風險。

截至2024年8月21日,嶺南股份在銀行等金融機構及“嶺南轉債”的逾期債務合計7.12億元,其中銀行等金融機構逾期債務合計2.55億元,“嶺南轉債”逾期債務4.56億元,分別占公司2023年經審計凈資產的12.14%和21.69%。

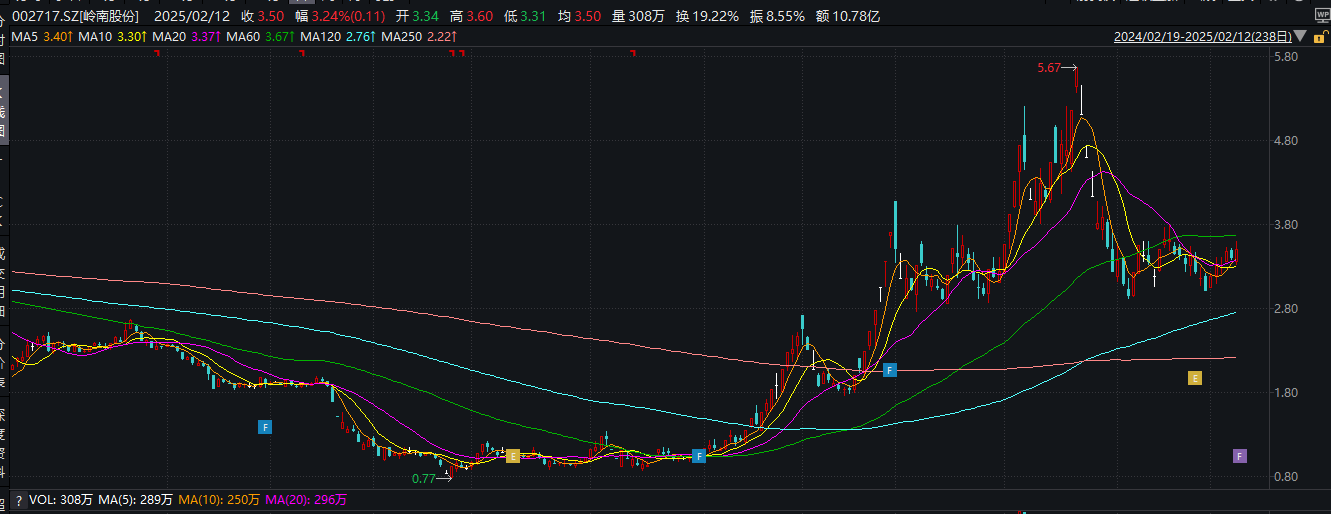

債務暴雷后,嶺南股份的股價一路走跌,最低跌至0.77元/股,存在面值退市風險。

圖源:wind(嶺南股份近一年股價走勢)

圖源:wind(嶺南股份近一年股價走勢)自中山火炬區國資收購嶺南股份以來,為積極支持嶺南股份紓困,累計向嶺南股份提供了10億元借款及2.24億元融資擔保,但未能從根本上解決公司面臨的長期現金流壓力。

針對轉債兌付逾期事項,嶺南股份擬以剩余債券本金為基礎,分多期在兩年半時間內予以支付。

第一期償還全部到期債券10%本金即4563.66萬元,于2025年1月27日償付完成。

雪上加霜的是,嶺南股份因逾期債務面臨進一步的訴訟、仲裁、銀行賬戶被凍結、資產被凍結等事項。

截至2025年1月17日,嶺南股份及控股子公司連續十二個月內新增尚未披露的訴訟、仲裁事項的涉案金額合計約為3.01億元,涉案金額累計達公司最近一期經審計歸屬于母公司凈資產的14.30%。

近日,嶺南股份又收到了廣東省中山市中級人民法院的 《民事起訴狀》《應訴通知書》,因“嶺南轉債”到期無法兌付本息,“嶺南轉債”受托管理人廣發證券接受176名“嶺南轉債”債券持有人的委托,向廣東省中山市中級人民法院提起訴訟,涉案金額2.26億元(暫計至2025年1月6日)。

截至2024年9月末,嶺南股份貨幣資金僅1.66億元,而短期借款就高達20.85億元,另有一年內到期的非流動負債14.59億元,長期借款6.09億元,資金缺口極其龐大。

嶺南股份自身已無“造血”能力,即使大股東持續“輸血”又能堅持多久?

《電鰻快報》

熱門

手機版

手機版

相關新聞