2025-01-06 13:45 | 來源:長江商報 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,藥捷安康是一家以臨床需求為導向、處于注冊臨床階段的生物制藥公司,專注于發現及開發腫瘤、炎癥及心臟代謝疾病小分子創新療法。IPO前,藥捷安康已完成數輪融...

近日,藥捷安康(南京)科技股份有限公司(以下簡稱“藥捷安康”)更新招股書,并獲得中國證監會IPO備案,公司擬發行不超過1.46億股,34名股東所持合計2.86億股境內未上市股份轉為境外上市股份,與發行新股一同在香港聯合交易所上市流通。

招股書顯示,藥捷安康是一家以臨床需求為導向、處于注冊臨床階段的生物制藥公司,專注于發現及開發腫瘤、炎癥及心臟代謝疾病小分子創新療法。IPO前,藥捷安康已完成數輪融資,累計融資額約17.23億元,IPO前投資人包括晨興創投、國投招商、CPE、國調基金、金浦投資、國投創業、南京峰嶺資本、江北基金、基石資本等。

然而,在對招股書進行梳理后發現,公司目前仍存在諸多隱憂。首先,公司存在大額累虧,現金儲備已捉襟見肘,而距離上市最近的核心產品市場空間有限,缺乏成長為大品種的潛力,公司距離扭虧或仍較遠。其次,公司2020年7月之后估值大幅攀升引發監管問詢,橫向對比來看,公司估值已顯著高于已上市18A企業,股權變動的定價依據及合理性值得關注。

現金儲備捉襟見肘 核心產品市場空間或有限

業務方面,藥捷安康成立于2014年,至今仍無商業化產品,屬于無產品、無收入、無利潤的“三無公司”。成立至今,公司陷入持續虧損之中。2022年、2023年及2024年上半年,公司虧損額分別為2.52億元、3.43億元、1.6億元。截至2024年6月30日,公司累計虧損已達12.85億元。

由于沒有自主造血能力,藥捷安康長期依靠外部融資輸血維持經營。截至招股書披露,公司已完成9輪融資,累計融資額約17.23億元。然而,公司融資所得資金已逐漸捉襟見肘。2023年公司賬上現金及現金等價物已由2022年的9.84億元快速下降至4.97億元,并進一步降至2024年10月31日1.73億元。

2022年、2023年以及2024年上半年,藥捷安康的研發支出分別為2.63億元、3.44億元、1.42億元。因此,僅考慮研發投入的情況下,目前公司的現金儲備也僅能維持約半年左右的研發開支。

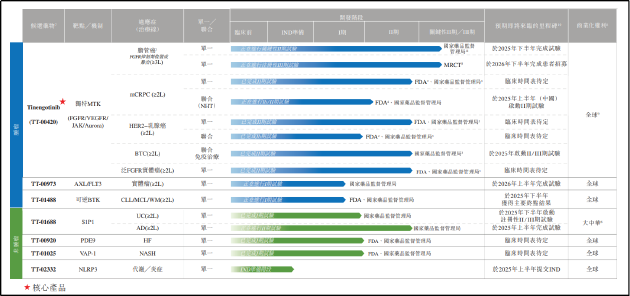

產品方面,目前藥捷安康已建立6款臨床階段候選產品、1種臨床前候選產品的管線,其中Tinengotinib(TT-00420)是藥捷安康的核心產品,也是目前距離商業化最近的管線。

招股書顯示,Tinengotinib主要靶向包括FGFR/VEGFR、JAK和Aurora激酶在內的三個關鍵通路,用于治療各種復發或難治、耐藥實體瘤,包括膽管癌、前列腺癌、乳腺癌、膽道癌和泛FGFR實體瘤等。

截至2024年6月20日,Tinengotinib共有8項臨床試驗在同步進行,其中,單藥用于末線治療膽管癌的適應癥正在美國、韓國、英國、歐盟等多地進行III期國際多中心臨床試驗,單藥用于膽管癌的適應癥正在中國進行II期關鍵性臨床試驗。

需要指出的是,在新藥研發全流程中,臨床試驗階段是研發費用支出的大頭,且隨著臨床進度的推進研發費用逐步增多。同時,海外臨床試驗成本遠高于國內,通常為國內的3倍以上,隨著國內Ⅱ期以及海外Ⅲ期臨床試驗的開展,公司研發成本也將水漲船高,公司現金流將進一步承壓。

從產品的市場潛力來看,膽管癌是一種少見的惡性腫瘤,世界范圍內,該病占惡性腫瘤的1%左右。目前,FGFR抑制劑佩米替尼、福巴替尼已獲批準用于化療進展后FGFR變異的膽管癌治療(即二線治療),NCCN或CSCO指南均缺少對FGFR抑制劑耐藥后的治療推薦。

因此,Tinengotinib作為后線治療的潛在選擇具有一定臨床價值,但從市場角度來看,適應癥較小以及末線治療的定位導致潛在市場規模有限,缺乏成長為大品種的潛力。就其他適應癥而言,乳腺癌等大癌腫市場中不乏強力競品,且Tinengotinib針對相關適應癥的Ⅱ期臨床試驗尚未完成,有效性仍未得到論證,仍有待進一步觀察。

估值超50億元高于行業水平 監管追問股權變動的定價依據及合理性

歷史沿革方面,藥捷安康2016年至2023年已先后完成9輪融資。2020年 3月至7月,公司先后完成C-1輪、C-2輪、C-3輪融資,已付每股成本均為4.94元/股。

2021年2月,公司進行C+輪融資,國投大灣區基金、深圳領匯、荊州慧康、蕪湖星睿、南京紫金、CR Life及Eastern Handson 以3.3億元的總對價認購增加的562,815元注冊資本,C+輪融資的已付每股成本大幅增至9.51元,公司投后估值也由2020年7月的12.1億元增至27.3億元,在不足半年的時間里增超125%。

2021年 7月,藥捷安康進行D輪融資,已付每股成本進一步增至12.03元/股,公司估值達43.29億元,相比五個月前再度增長近60%。對此,今年8月2日,中國證監會公布境外發行上市備案補充材料要求公示,其中要求藥捷安康補充說明2020年7月以來發生的股權變動的定價依據及合理性等事項。

2023年 2月,公司完成IPO前最后一輪D+輪 融資,此時公司投后估值已達45.9億元。根據IPO備案材料,藥捷安康擬發行不超過1.46億股,34名股東所持合計2.86億股境內未上市股份轉為境外上市股份,與發行新股一同在香港聯合交易所上市流通。按最后一輪融資時的每股成本計算,在不考慮IPO溢價發行的情況下,公司整體估值已達52億元。

由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,可作為相關公司的作為公司估值參考。

以2023年公司研發成本計,藥捷安康市研率約15倍。以2022年、2023年平均研發成本計,公司市研率約17倍。而據Wind數據顯示,目前54家港股18A企業市研率中位數為8.12背,算術平均值為12.01倍,藥捷安康估值已顯著高于行業水平。

《電鰻快報》

熱門

手機版

手機版

相關新聞