2024-11-28 10:58 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

這起并購有幾個問題,首先溢價較高,評估增值率達到508.79%,而且交易對方承諾的凈利潤增長率較低。其次,并購標的2024年上半年有息負債大幅增長,同時面臨關(guān)聯(lián)方銷售占比...

11月25日晚間,祖名股份(16.330,0.63,4.01%)發(fā)布公告,擬購買南京果果豆制食品有限公司(以下簡稱“果果豆制食品”)51%股權(quán)。

這起并購有幾個問題,首先溢價較高,評估增值率達到508.79%,而且交易對方承諾的凈利潤增長率較低。其次,并購標的2024年上半年有息負債大幅增長,同時面臨關(guān)聯(lián)方銷售占比過大的問題。

祖名股份上市以來一直在擴產(chǎn)能,導(dǎo)致負債高企,現(xiàn)金短債比低至0.29,在這種情況下,對外收購可能進一步增加財務(wù)壓力。

祖名股份高溢價并購 標的企業(yè)上半年有息負債大增關(guān)聯(lián)交易占比大

根據(jù)協(xié)議約定,在2027年3月31日之前,祖名股份將對果果豆制食品進行重新評估,確定剩余49%的股權(quán)交易價格。這意味著本次收購只是第一步,祖名股份最終目的是達到100%持股。

根據(jù)公開信息,果果豆制食品成立于2023年2月,是一家豆制品生產(chǎn)企業(yè)。截至2024年6月30日,果果豆制食品資產(chǎn)總額賬面價值為9877.8萬元,股東全部權(quán)益賬面價值為3627.99萬元。按照收益法評估后的估值為2.21億元,51%股權(quán)對應(yīng)價值為1.12億元。評估增值額為1.85億元,增值率達到508.79%。

雙方約定的業(yè)績承諾并不高,原股東承諾2024年到2026年分別實現(xiàn)扣非歸母凈利潤1534.56萬元、1554.07萬元、1733.13萬元,2023年果果豆制食品凈利潤為1518.5萬元,未來三年承諾凈利潤增長率分別為1.1%,1.27%、11.52%。

祖名股份為什么愿意高溢價并購一家僅成立一年多時間的企業(yè)呢?這與其股東有關(guān)。

目前果果豆制食品股東總共有三家,分別為南京果果食品有限公司(以下簡稱“果果食品”持股35%)、蔡立群(持股35%)、蔣躍君(持股30%),蔡立群與蔣躍君為夫妻關(guān)系,二人通過宿遷君燁企業(yè)管理咨詢合伙企業(yè)(有限合伙)共同控制果果食品 100%股權(quán),是果果食品的實際控制人。

根據(jù)官網(wǎng)信息,果果食品位于南京溧水經(jīng)濟開發(fā)區(qū),專注于豆制品及早餐方便食品研發(fā)、生產(chǎn)、銷售,是全國食品協(xié)會優(yōu)秀龍頭企業(yè),同時是南京市菜籃子工程協(xié)會會長單位。2021年7月,祖名股份曾經(jīng)計劃采用增資入股或受讓原股東股權(quán)的方式對果果食品進行股權(quán)投資。該計劃一直沒有下文,時隔三年,雙方以成立新公司的方式實現(xiàn)了投資。

根據(jù)資產(chǎn)評估報告披露,果果豆制食品成立目的是承接果果食品所有的業(yè)務(wù)及相關(guān)資產(chǎn)。但是,果果豆制食品的房屋建(構(gòu))筑物及土地使用權(quán)需要向果果食品購買,而且果果食品的自有品牌“豆果果”仍由果果食品擁有,果果豆制食品與果果食品簽訂無形資產(chǎn)使用協(xié)議,約定果果食品將其持有的“豆果果”系列注冊商標和專利永久無償授權(quán)給果果豆制食品使用。這意味著祖名股份只是購買了“豆果果”等商標的使用權(quán)。

值得注意的是,2024年上半年果果豆制品有息負債大幅增長,其中短期有息負債為1102.45萬元,長期借款3150萬元,合計達到4252.45萬元,而貨幣資金僅1094.65萬元。對于一家食品公司來說,有息負債大幅增加原因究竟是什么呢?是否源自于購買果果食品的房屋建(構(gòu))筑物及土地使用權(quán)?

另一方面,果果豆制食品存在關(guān)聯(lián)交易占比過大的問題。2024 年1-6 月,果果豆制食品向果果食品及其關(guān)聯(lián)企業(yè)銷售貨物共計 4463.69 萬元,占當(dāng)期營業(yè)收入的 37.11%,雙方約定,自交割日起24 個月內(nèi)消除果果豆制食品與果果食品經(jīng)營性往來。

持續(xù)擴張之下主要產(chǎn)品產(chǎn)能利用率低至36% 現(xiàn)金短債比僅為0.29

祖名股份自身并不寬裕,近幾年業(yè)績下滑的同時,公司還在大舉投資,導(dǎo)致賬面現(xiàn)金迅速減少。

2021年祖名股份賬面貨幣資金達到4.64億元,今年前三季已經(jīng)降至1.81億元,而短期借款達到6.2億元,長期借款1.7億元,現(xiàn)金短債比低至0.29,短期面臨極大的償債壓力。在這種情況下,收購豆制食品資金從哪里來?會不會加重公司的財務(wù)壓力呢?

祖名股份2021年1月登上A股市場,首發(fā)募資4.74億元,主要投入“年產(chǎn)8萬噸生鮮豆制品生產(chǎn)線技改項目”及“豆制品研發(fā)與檢測中心提升項目”,2023年1月這兩個項目正式結(jié)項。

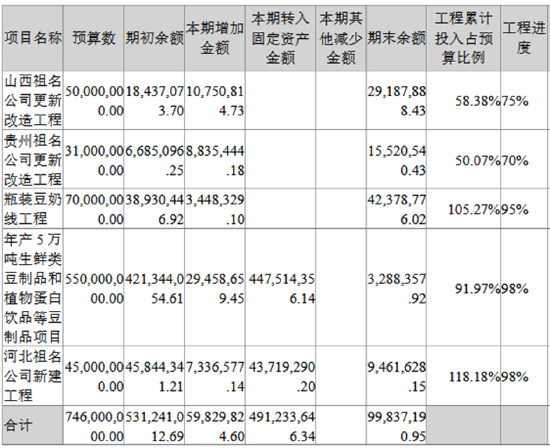

在投建“年產(chǎn)8萬噸生鮮豆制品”項目的同時,祖名股份還啟動了其他擴產(chǎn)能項目,截至2024年上半年,祖名股份有5個在建項目,具體情況如下。

從現(xiàn)金流來看,從2020年到今年三季度,公司投資活動現(xiàn)金流凈流出12.64億元,經(jīng)營活動凈流入7.39億元,籌資活動凈流入6.51億元。

與此同時,祖名股份固定資產(chǎn)從7.07億元增長到13.87億元。2019年其生鮮豆制品產(chǎn)能為12.1萬噸、植物蛋白飲品產(chǎn)能7.5萬噸,到2023年分別增加到40.72萬噸、13.56萬噸。當(dāng)年生鮮豆制品實際產(chǎn)量為14.75萬噸,算下來產(chǎn)能利用率僅為36%;植物蛋白飲品實際產(chǎn)量4.93萬噸,產(chǎn)能利用率36%。2024年上半年,隨著在建產(chǎn)能的投產(chǎn),總產(chǎn)能還在增長。

而近幾年,祖名股份銷量增長比較慢,其產(chǎn)銷量最大的生鮮豆制品2021年到2023年銷量分別增長0.81%、4.84%、3.24%。

事實上,產(chǎn)能擴張已經(jīng)影響到了祖名股份的業(yè)績,今年前三季度公司首次陷入虧損,虧損金額1205.71萬元 。公司解釋稱,主要系揚州、河北 生產(chǎn)基地年初相繼建成投產(chǎn),山西、貴州生產(chǎn)基地相繼進行了改造,上述生產(chǎn)基地在產(chǎn)能爬坡釋放過程中折舊、能耗、人員工資等成本同比相應(yīng)增加,以及公司在市場拓展、促銷等方面 費用支出同比增加等綜合因素所致。

從2021年開始,祖名股份凈利潤就遭遇了不斷下滑,陷入增收不增利的境地。凈利潤下滑最直接的影響因素是毛利率的大幅下滑,大豆是祖名股份產(chǎn)品生產(chǎn)的主要原材料,占生產(chǎn)成本的比例較高。自2020年下半年以來大豆價格持續(xù)上漲,導(dǎo)致祖名股份毛利率大跌,2022年9月以來雖然有所下滑,但相比2020年之前仍在高位。

其次,大幅增加的折舊費用也拉低了凈利潤。2020年公司固定資產(chǎn)折舊、油氣資產(chǎn)折耗、 生產(chǎn)性生物資產(chǎn)折舊金額為5624.57萬元,2023年已經(jīng)達到7932.12萬元,今年上半年折舊金額同比增長20%。

對于祖名股份來說,持續(xù)大幅擴張之后,產(chǎn)能消化已經(jīng)成為一個現(xiàn)實問題。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞