2024-07-19 08:58 | 來源:電鰻財經(jīng) | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

招股書顯示,科力裝備主要從事汽車玻璃總成組件產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括風擋玻璃安裝組件、側(cè)窗玻璃升降組件、角窗玻璃總成組件和其他汽車零部件,廣泛應用于...

《電鰻財經(jīng)》文 / 李炳瑤

7月15日,河北科力汽車裝備股份有限公司(以下簡稱科力裝備)公布了中簽號碼,公司即將正式在深交所創(chuàng)業(yè)板上市發(fā)行。

招股書顯示,科力裝備主要從事汽車玻璃總成組件產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括風擋玻璃安裝組件、側(cè)窗玻璃升降組件、角窗玻璃總成組件和其他汽車零部件,廣泛應用于汽車玻璃領(lǐng)域,是汽車玻璃總成的重要組成部分。

在閱讀該公司提供的上市資料時,《電鰻財經(jīng)》注意到,近五年內(nèi),科力裝備僅有兩項發(fā)明專利,而且該公司的部分研發(fā)人員學歷僅為專科,該公司的創(chuàng)業(yè)板的定位還遭到發(fā)審委的質(zhì)疑。此次IPO,科力裝備計劃用4000萬元募集資金補充流動資金,而該公司的貨幣資金不足三成。另外,值得注意的是,科力裝備的業(yè)績嚴重依賴大客戶,未來能否持續(xù)增長值得關(guān)注。

近五年僅兩項發(fā)明專利

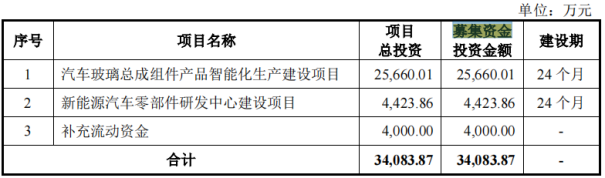

招股書顯示,此次IPO,科力裝備計劃用0.44億元用于新能源汽車零部件研發(fā)中心建設(shè)項目。

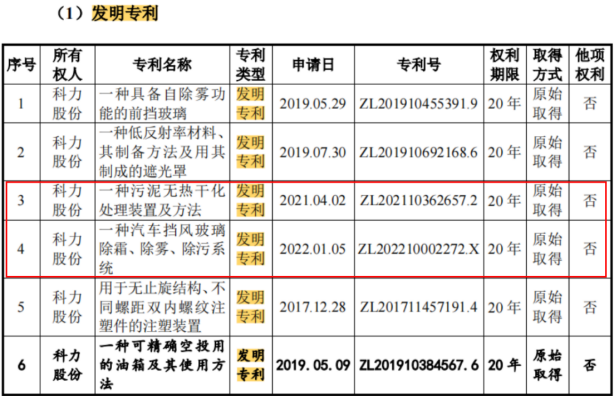

截至最新招股說明書簽署日,科力裝備共擁有80項專利,其中發(fā)明專利6項,實用新型專利69項,外觀設(shè)計專利5項。

值得注意的是,科力裝備的6項發(fā)明專利是分別在2017年、2019年、2021年和2022年取得。由此可見,該公司自2019年之后取得兩項發(fā)明專利,分別是在2021年和2022年取的。可見,該公司最近五年只取得兩項發(fā)明專利。

在發(fā)明專利相對“貧乏”的情況下,科力裝備的研發(fā)投入?yún)s在不斷增加。從2021年至2023年(以下簡稱報告期),科力裝備實現(xiàn)營業(yè)收入分別為29,301.17萬元、40,565.81萬元和48,775.58萬元,復合增長率為29.02%;研發(fā)投入分別為1,721.40萬元、2,066.43萬元和2,491.18 萬元,復合增長率為20.30%,占各期營業(yè)收入的比例分別為5.87%、5.09%和5.11%,整體呈快速增長的趨勢。

報告期內(nèi),科力裝備的研發(fā)費用率并不落后于同行可比公司。報告期內(nèi),同行可比公司的研發(fā)費用率分別為4.42%、4.52%、4.50%。

截至2023年12月31日,科力裝備的研發(fā)人員數(shù)量為150人,占公司員工總數(shù)的13.1%;同期該公司的本科及以上學歷的員工數(shù)量為134人。由此可見,該公司有16名研發(fā)人員學歷低于本科學歷,或只有大專或高中學歷。

事實上,對于科力裝備的研發(fā)能力,發(fā)審委也提出質(zhì)疑,并在兩次問詢中對該公司的創(chuàng)業(yè)板的定位提出問詢。

第一輪問詢中,發(fā)審委認為科力裝備“核心技術(shù)的先進性特征披露不夠充分”,要求其分析說明核心技術(shù)及產(chǎn)品的主要創(chuàng)新內(nèi)容,是否符合創(chuàng)業(yè)板定位。

在第二輪問詢中,發(fā)審委要求科力裝備結(jié)合下游客戶高度集中、發(fā)行人與客戶合作模式及穩(wěn)定性等,進一步說明發(fā)行人產(chǎn)品和技術(shù)的核心競爭力以及在上下游產(chǎn)業(yè)鏈中的技術(shù)地位和創(chuàng)新性特征,發(fā)行人是否具備議價能力;結(jié)合主要客戶向上下游業(yè)務延升情況,以及行業(yè)競爭情況,進一步說明發(fā)行人業(yè)務是否存在被替代風險。

4000萬募資補流 貨幣資金不足三成

此次IPO,科力裝備計劃募集資金3.41億元,其中,2.57億元用于汽車玻璃總成組件產(chǎn)品只能話生成建設(shè)項目,0.44億元用于新能源汽車零部件研發(fā)中心建設(shè)項目,0.4億元用于補充流動資金。

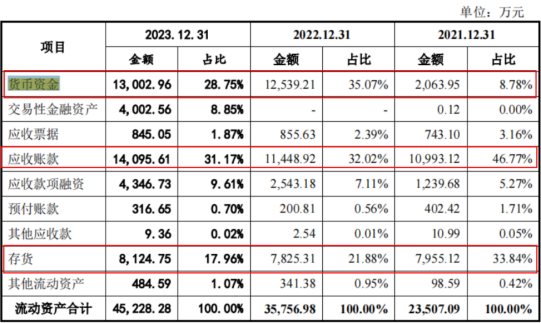

此次IPO,科力裝備將用4000萬募集資金補充流動資金,而該公司的貨幣資金確實比較緊張。

報告期內(nèi),該公司的貨幣資金分別為2063.95萬元、12539.21萬元和13002.96萬元,占流動資產(chǎn)的比例分別為8.78%、35.07%和28.75%。盡管貨幣資金占比在上升,但占比仍低于三成。

報告期內(nèi),科力裝備的董事、監(jiān)事、高級管理人員和其他核心人員的稅前薪酬總額分別為244.16萬元、286.22萬元和358.54萬元,占當期利潤總額的比重分別為3.29%、2.09%和2.18%。

2023年,科力裝備的董事長張萬武的薪酬為59.3萬元,其董事、總經(jīng)理于德江的薪酬為47.91萬元,其董事、董事會秘書張靜的薪酬為33.32萬元,其監(jiān)事會主席張志清的薪酬為40.6萬元。

業(yè)績嚴重依賴大客戶

招股書顯示,報告期內(nèi),科力裝備向前五大客戶的銷售金額分別為26,108.08萬元、36,391.87萬元和43,490.41萬元,占當期營業(yè)收入的比重分別為89.10%、89.71%和89.16%,客戶集中度相對較高。

科力裝備對福耀玻璃依賴嚴重,有超過半數(shù)收入來自福耀玻璃。報告期內(nèi),該公司對福耀玻璃的銷售收入占比分別為44.41%、52.18%和56.76%。

對大客戶的依賴導致該公司在與這些大客戶交易時處于弱勢地位,從該公司的應收賬款余額占比較高就能看出端倪。報告期各期末,科力裝備的應收賬款賬面價值分別為10,993.12萬元、11,448.92萬元和14,095.61萬元,占當期流動資產(chǎn)的比重分別為46.77%、32.02%和31.17%,應收賬款金額相對較大。

更加值得注意的是,科力裝備對福耀玻璃的應收賬款金額巨大,報告期內(nèi),分別為37.98%、42.54%和52.5%,占比呈逐年上升趨勢。對此,科力裝備表示,報告期內(nèi),該公司應收賬款回收情況良好,賬齡在一年以內(nèi)的應收賬款超過99%,發(fā)生壞賬的風險較小。

除了在收入上對福耀玻璃依賴嚴重,科力裝備還收購福耀玻璃的資產(chǎn),并在第二輪審核問詢時被深交所重點關(guān)注。

第一輪問詢披露,2020年,科力裝備收購福耀玻璃全資附屬企業(yè)福耀飾件的包邊條車間相關(guān)資產(chǎn)。同時,科力裝備與福耀玻璃簽署《戰(zhàn)略合作協(xié)議》,協(xié)議約定科力裝備作為受讓方承接福耀飾件的包邊條車間資產(chǎn)及相關(guān)資產(chǎn)的固有業(yè)務,并享有新業(yè)務開拓的優(yōu)先權(quán)。針對上述所受讓的業(yè)務,科力裝備供貨價格按照受讓第一年讓利2%,受讓第二年讓利3%,受讓第三年讓利3%執(zhí)行。

收購完成后的2021年,福耀飾件相關(guān)產(chǎn)品產(chǎn)生的營業(yè)收入為 2187萬元,在科力裝備2021年主營業(yè)務收入中的占比為7.9%,為科力裝備2021年對福耀玻璃銷售收入增長的重要因素。

對此,深交所要求科力裝備說明與福耀玻璃的戰(zhàn)略合作協(xié)議“是否存在讓渡商業(yè)機會或刺激銷售、利益輸送或商業(yè)賄賂等特殊利益安排”。科力裝備認為,本次資產(chǎn)收購行為系雙方在特定背景下基于各自利益訴求,經(jīng)過充分協(xié)商后達成,系雙方真實意思表示,具有商業(yè)邏輯及合理性,不存在讓渡商業(yè)機會或刺激銷售、利益輸送或商業(yè)賄賂等特殊利益安排。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

手機版

手機版

相關(guān)新聞